Coty: la ambigüedad al poder

Coty defrauda a los inversores y refleja en sus últimos resultados algunas realidades que chocan en un mundo donde la ambigüedad se apodera de todo.

Que tengo la suerte de vivir en una de las ciudades mas bellas de mundo, es una evidencia. Pero un verso libre como yo, nacido y criado en el foro y viviendo desde hace varios lustros en Sevilla, se ha mimetizado en el ambiente que más le ha fascinado, rompiendo con determinados clichés como el lugar de nacimiento, la nacionalidad o la sensualidad del lugar.

Para muchos, esto es ambigüedad; para mí, es vivir la vida. Cuenta la leyenda irlandesa (otro sitio donde perderse en cualquier estación del año) que Dagda, dios-druida supremo del panteón irlandés, glotón y con copiosa sexualidad, poseía una maza que si golpeaba a alguien con uno de sus extremos, lo mataba; si lo hacía con el otro, lo resucitaba. Esto si es ambigüedad. Y lejos de pensar en la ambigüedad, tal cual, como un defecto, creo que estamos rodeados de pseudo seguidores de Dagda en nuestra vida social, económica y política, que utilizan esta cualidad, para un engaño continuo. Por eso, la condición de ambigüedad se transforma en otro adjetivo y sustantivo: sinvergüenza.

Ver esta publicación en Instagram

¿Libertad de expresión o de agresión?

Según la RAE, sinvergüenza es cometer actos ilegales en provecho propio, o que incurre en inmoralidades. Pues bien, hace unos días, en una exposición multidisciplinar titulada “Maculadas sin remedio”, organizada por la Diputación de Córdoba, se produjo un incidente al que quiero hacer mención. Un cuadro de Charo Corrales, titulado “Con flores a María”, fue atacado por una persona a cara descubierta, rajando el cuadro, con una herramienta cortante.

En él aparecía su propia autora con una pose de Virgen semidesnuda, con su mano izquierda posada en sus genitales femeninos. La “ambigüedad” de la noticia es evidente: por un lado, un cuadrofóbico que, dolido por el insulto a su religión y posiblemente cansado de la dicotomía “libertad de expresión- agresión” a los valores religiosos, agrede una obra (utilizando su libertad de expresión) pictórica; y de otro, una “sinvergüenza” autora que, para vender más o incorporarse al club de los “guais”, incurre en una inmoralidad de carácter religioso.

La verdad, que fácil es bajo el paraguas de la libertad de expresión atacar a ciertos colectivos, con fines meramente lucrativos o de autoestima. Incluso, ciertos muñecos con forma de hormiga se pueden permitir estos desmanes, en un programa de prime time de nuestra caja tonta. Y digo “ciertos” porque, como católico que soy, sigo esperando a que estos “sinvergüenzas”, tengan la valentía suficiente para que expandan su libertad de expresión a otras creencias o religiones. Así, aunque sea consuelo de tontos, estas actuaciones inmorales dejaran de serlo para mí y nos podremos reír todos. Además, esa publicidad gratuita que la autora ha obtenido con este acto vandálico, ¿era necesaria para una artista consagrada?

Eso sí, Charo, un consejo; si no es la Virgen y eres tú (como has declarado para Infolibre) la que se representa en la obra, existen innumerables sitios, bajo tu libertad de expresión y sexualidad, para poder posar tu mano sin herir la sensibilidad del personal. De todas formas, espero con verdadera expectación el cuadro de “con flores a Jadiya”, a ver si aun con las innumerables fricciones de tus posados, te quedan ovarios para realizarlo. Espero que no te haya ofendido, pero eso tiene mi libertad de expresión.

Ver esta publicación en Instagram

Los resultados trimestrales de Coty defraudan

Y hablando de ambigüedad y no de sinvergüenzas, hace unos días hemos conocido los resultados del tercer trimestre fiscal, del ejercicio económico 2019, del fabricante de productos de belleza, Coty Inc. En líneas generales, han sido malos; malos y por debajo de las previsiones mas pesimistas (y tengo que reconocer que yo estaba en ellas). La justificación, por parte de la compañía, de cambios contables en la valoración de los ingresos, que afectaron positivamente al segundo trimestre y negativamente al tercero, no es válida, ya que, en el análisis acumulado del año, este efecto debería de compensarse. Y en cuanto a las restricciones de suministro en todas las divisiones, como veremos mas adelante, tampoco es justificación. Pero sin más, voy a seguir el consejo de la compañía y solo me voy a centrar en el análisis de los resultados acumulados en estos tres trimestres. Así:

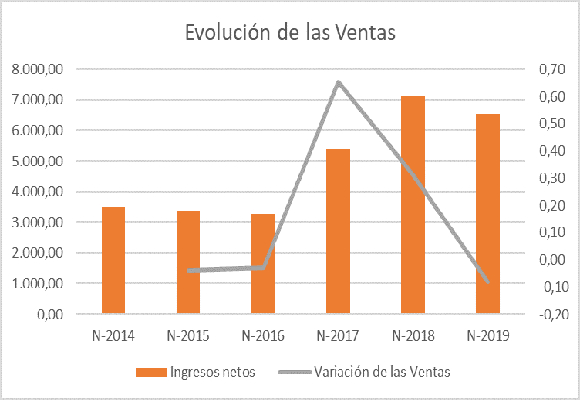

Las ventas netas, en lo que llevamos de año, ascendieron a $6.533,10 millones, lo que representa una caída del -7,97 %, respecto al mismo periodo del año anterior. Y esta caída no se ha producido en este trimestre: ya en el primer semestre, los ingresos caían -6,84 %. Mr. Pierre Laubies, los números no engañan, y lo que es evidente, es que el crecimiento de las ventas esta cayendo en picado desde hace dos años, como podemos ver en el siguiente gráfico:

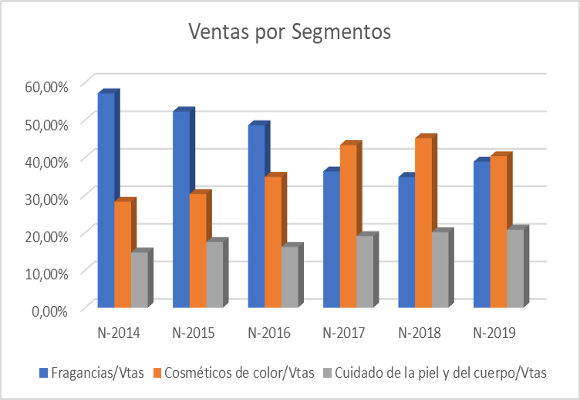

En cuanto a las restricciones del suministro en todas las divisiones, es inexplicable, si vemos el siguiente gráfico:

Como vemos, las caídas de los ingresos se han producido, exclusivamente en el segmento de cosmética, pero no así, en el de fragancias o cuidados de la piel. ¿No hubiera sido mas fácil, Mr. Laubies, caer en la ambigüedad de los datos, y no en justificaciones poco sostenibles, explicando el batacazo de los ingresos en el sector cosmético y en la mala evolución de las ventas en EE. UU y EMEA?

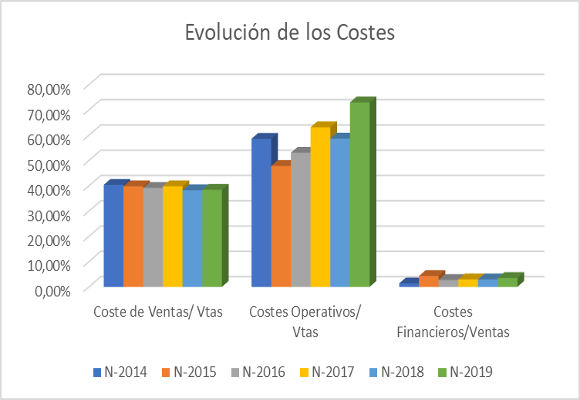

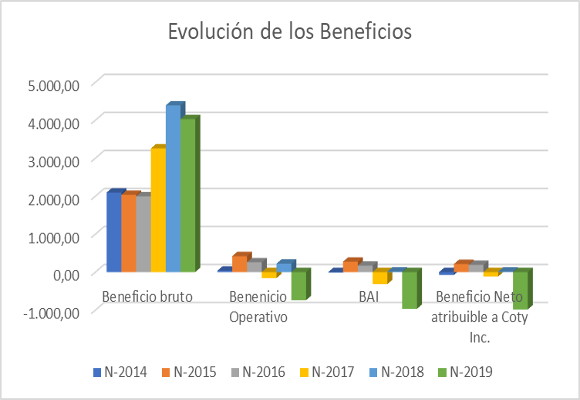

Gracias a la contención en los costes de ventas (representan el 38,37 % de las ventas), con una disminución del -7,55 %, el Beneficio Bruto se sitúa en $ 4.026,10 millones, lo que representa una caida del -8,22 %. El margen bruto cae en -17 p.b., para situarse en el 61,63 %.

Los gastos de explotación representan el 72,95 % de las ventas, y han evolucionado, desfavorablemente, con un aumento del 14,49 %, ya que trimestres anteriores, la compañía sufrió unos cargos por deterioro que el año no tuvo. Es de justicia indicar que, sin estos costes, los gastos operativos hubieran disminuido un -9,26 % en lo que llevamos de año. Esto que hacen que El perdida operativa ascienda a $ – 739,80 millones, frente a los beneficios de $-233 millones del mismo periodo del pasado año. El margen operativo se sitúa en el -11,32 %.

El beneficio neto atribuible a la compañía, con un fuerte crecimiento de los gastos financieros (+9,55 %) y una menor influencia de las cargas fiscales, se sitúa en $ -984,80 millones. En cuanto al margen neto, este se sitúa, en el -15,07 %.

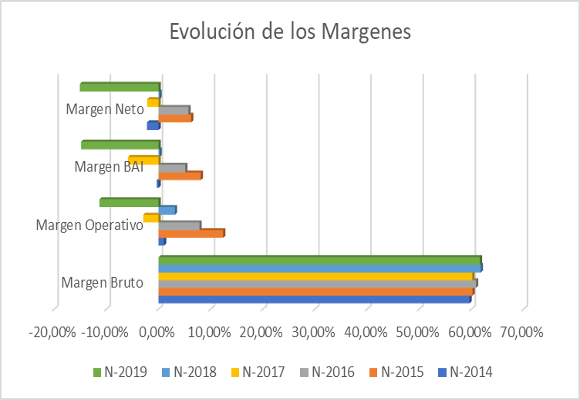

A modo de resumen, tras el análisis de la cuenta de Pérdidas y Ganancias de la Compañía, nos encontramos con una inesperada peor situación, en cuanto los Ingresos, con una buena evolución de caída de los costes, teñida por las pérdidas por deterioros, que se produjeron en los dos primeros trimestres del año. Aun así, si no tuviéramos en cuenta estos costes atípicos, las perdidas ascenderían a unos 7 millones de dólares, lo que fomenta mas la preocupación por la evolución anual de la compañía. En cuanto al análisis patrimonial y financiero, el Endeudamiento recoge los siguientes ratios:

- Ratio de endeudamiento: demuestra un buen equilibrio entre la financiación propia y ajena.

- Ratio de calidad de la deuda: nos da una buena imagen de estructura financiera a largo y a corto plazo.

En cuanto la solvencia a corto plazo:

- El ratio de liquidez, nos da señales de falta de liquidez.

- La prueba del ácido nos confirma dicha carencia.

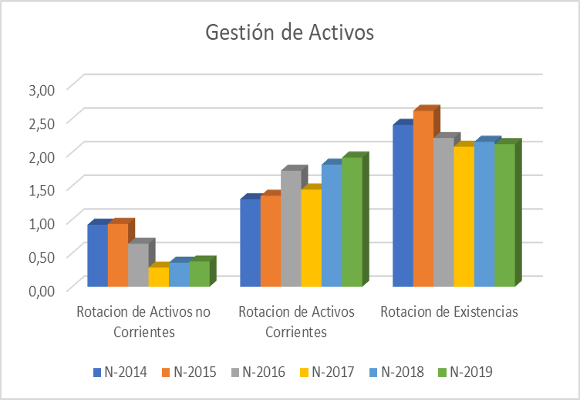

En cuanto a la gestión de los activos, buen hacer en los ratios de rotación activos corrientes y no corrientes, si bien el ratio de rotación existencias sigue dando muestras de una situación de fuerte infrautilización.

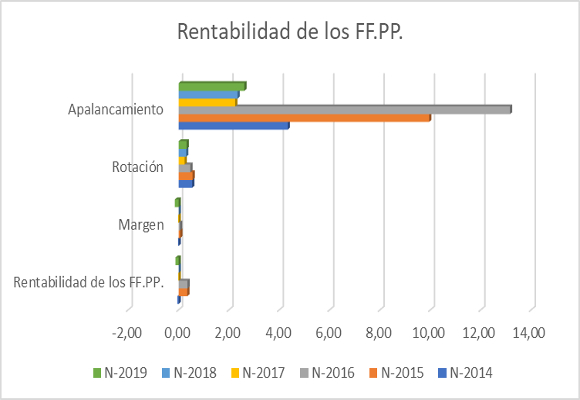

La caída de los márgenes no ha sido mitigada por el crecimiento del apalancamiento y la rotación, con lo que la Rentabilidad de los fondos propios disminuye, consistentemente, hasta niveles del -12,38 %, el más bajo de los últimos cinco años.

Esto se observa mejor con el cálculo del rendimiento del activo, ya que, al no tener en cuenta el apalancamiento, se sitúa en el -5,00 %. En definitiva, la mala evolución de las ventas, el incremento de los gastos financieros y con una buena política de contención de los gastos fijos y variables, no hace que sea optimista sobre la evolución actual de la compañía.

“Me atrevo a afirmar que no hay erotismo autentico sin el arte de la ambigüedad; cuando la ambigüedad es poderosa, más viva es la excitación.” ― Milan Kundera.