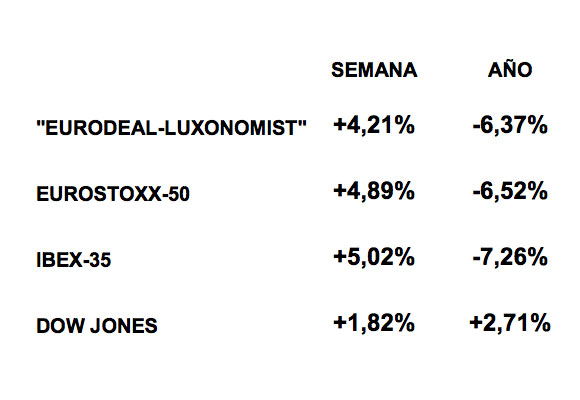

La mejoría ha sido de gran calado y generalizada para todas las Bolsas. Los inversores, tras lo últimos recortes, se han lanzado a aprovechar la oportunidad que suponen cotizaciones por debajo de las medias históricas y hay niveles en los que, de forma especial para los títulos directores de los diferentes selectivos, la calidad de las empresas y los rendimientos medios que abonan vía dividendos, justifican la asunción de riesgos y el obviar en cierta medida la incertidumbre de una situación mundial que invita a una estrategia de “esperar y ver…”. A través del siguiente cuadro se puede establecer una comparación de los diferentes desempeños:

El reto que supone seguir atrayendo (pese a la desaceleración China y los riesgos geopolíticos en Europa) a los turistas asiáticos –los más rentables en sus viajes- está suponiendo modificar profundamente las estrategias comerciales y de marketing de las grandes casas del sector. No pretendemos ser cansinos a la hora de poner de relieve el particular via crucis que está atravesando la industria de bienes de lujo. En ese proceso de reinvención, que dará la clave para los próximos años, es inevitable asumir crecimientos muy inferiores de los márgenes y revisiones drásticas de los Planes de Negocio.

Los valores que mejor comportamiento tuvieron durante la semana fueron:

Y los que registraron una evolución más negativa fueron:

Pese a este oasis de tranquilidad y optimismo en que nos hemos visto envueltos las últimas semanas, sería una temeridad afirmar que las dificultades se han evaporado. En ese sentido, el fuerte tirón experimentado por las Bolsas no debe de hacernos perder la perspectiva. Mucho cuidado, porque corremos el riesgo de que los árboles nos impidan ver el bosque. En especial en nuestro país hay varios factores que conviene tener muy presentes y que pueden tener un impacto negativo en el más corto plazo:

En fin, a estas alturas, decir que la situación no está nada fácil no deja de ser una verdad de perogrullo. Y ya sabemos que todo lo susceptible de ir a peor… lo más fácil es que empeore (que no se nos olvide la amenaza del Brexit planeando sobre los mercados hasta el próximo mes de junio). El indicador VIX de volatilidad, acorde con este escenario, sigue repuntando gradualmente. El bono a 10Y español se mantiene en rentabilidades ligeramente por encima del 1,50% de TIR, con un diferencial respecto al bono alemán repuntando desde los 132 hasta los 137 puntos básicos. El valor de la divisa eur/$ se deprecia estos últimos días y cotiza por debajo de los 1,13.

Análisis: Julio César Hernández, Director General de Eurodeal Sociedad de Valores @EurodealSV. Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Los abruptos acantilados del macizo de Teno, en la costa oeste de Tenerife, caen al… Leer más

Podríamos decir sin miedo a equivocarnos que la pionera en poner de moda los bolsos… Leer más

Ponerse de acuerdo sobre quién es la mujer mejor vestida de España implica hacer una… Leer más

Nada se le pone por delante a la familia Beckham. David y Victoria han demostrado… Leer más

Desde que abandonase la familia real hace ya cuatro años, se ha hablado mucho sobre… Leer más

El acto institucional del Día Mundial Contra el Cáncer se ha convertido en uno de… Leer más

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}