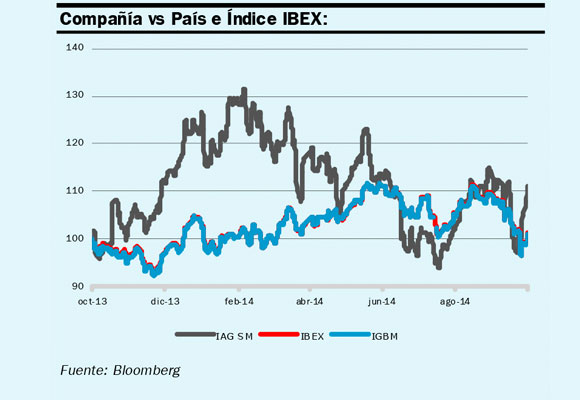

Con el viento de cola

IAG presenta resultados este viernes y los analistas creen que serán positivos.

El Servicio de análisis del Banco Sabadell apuesta por IAG, la matriz de Iberia, como un valor estable a seguir en los próximos meses. Así lo pone de manifiesto en su último y completo informe sobre la multinacional que tiene previsto presentar resultados este próximo viernes.

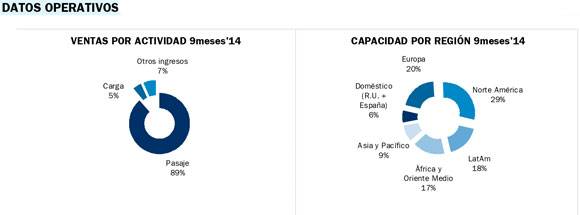

El Servicio de análisis del Sabadell espera que la compañía siga dando buenas noticias a nivel operativo en el Cuarto trimestre del 2014, gracias a la fortaleza del dólar, los buenos datos registrados en tráfico en el periodo Octubre-Diciembre 2014, destacando sobre todo la recuperación de América latina con un incremento del 20% en su capacidad, los bajos precios del petróleo (aunque limitado por las coberturas). Por todo ello, IAG superará el objetivo de EBIT para el 2014, que está entre los 1320-1370 millones de euros. El consenso del mercado apuesta por de 1.376 millones de euros.

Para 2015, la fortaleza del dólar (+6% YtD) y la libra (~70% EBIT;+5% YtD) junto a la mejora económica de España (Iberia y Vueling suponen 20% de la capacidad) y el bajo precio del petróleo, hacen pensar que revisarán al alza su guidance de EBIT’15 (1.800 M euros vs 1.936 M BS(e) y 1.967 M del consenso). En este punto será clave el fuel, el nivel de coberturas que anuncien y la visibilidad que puedan aportar sobre cuánto de la caída del fuel podrán conservar en sus Rdos. Aunque suelen ser conservadores, no habría que descartar que planteen un objetivo’15 más ambicioso que nuestros números actuales.

Estimamos que en noviembre (cuando dieron el guidance’15) IAG tenía cubiertas ~60% de sus necesidades de fuel para 2015 (~79% en 1S’15 y ~50% en 3T’15) a >90 dólares/barril y por tanto la caída del fuel posterior podría suponer >+200 M euros en EBIT (+11%). El mercado también estará pendiente de que IAG pueda revisar sus objetivos a largo plazo. Estos se resumen en un EBITDA medio anual en 2016-20 de ~5.000 M euros (vs ~4.850 M en 2017 BS(e)). Sin embargo, cabe recordar que estos objetivos se dieron en su ID de noviembre’14 y están basados en un petróleo a ~78 euros/barril (+47% vs los ~53 euros actuales). Aunque creemos que IAG tiene margen para revisar al alza estos objetivos, no esperamos que lo haga ahora y podría posponer su decisión unos meses de manera oficial, dando sólo alguna indicación oficiosa. Estimamos que cada 5 euros/barril tiene un impacto en nuestro P.O. de 0,4 euros/acc. (+6% en P.O.; asumiendo que IAG es capaz de mantener 1/3 de la caída del petróleo en sus Rdos.).

A nivel corporativo, esperamos el desenlace de la operación de Aer Lingus (AL) en los próximos días, por lo que IAG podría dar alguna estimación de impacto en sus Rdos. Tras las concesiones de IAG y el visto bueno del Consejo de AL, creemos que la operación saldrá adelante. A falta de los detalles, lo valoraríamos como muy positivo y creemos que al precio de la oferta actual (2,55 euros/acc. de AL) la operación genera valor y podría justificar hasta 0,7 euros/acc. adicional en el P.O. de IAG (+10%).

En definitiva, creemos que las buenas noticias continuarán en IAG y que las perspectivas que presentarán serán positivas, tanto en costes (fuel, Iberia) como en ingresos (divisas, España). Creemos que el mercado seguirá jugando la visibilidad que hay la acción, la posibilidad de que revisen al alza sus objetivos y la creación de valor que hay detrás de la operación de AL. Incluyendo esta última, nosotros alcanzamos valoraciones >8 euros/acc. (+6% potencial), por lo que creemos que hay que estar en IAG de cara a Rdos. y que la visibilidad que nos puedan aportar, podría llevar a la acción hasta esos niveles de cotización.

Análisis: Francisco Rodriguez, Analista del Servicio de análisis del Banco de Sabadell

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Ignacio Galán consolida a Iberdrola como líder en transición energética

Be Casa, viviendas flexibles con lo mejor de un hotel y no solo para nómadas digitales

José Luis Gil: «El éxito cambia a todos los seres humanos»

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

The Champions Burger: el evento viral donde probar las mejores hamburguesas de España