Meliá

Creemos que los Rdos. 1T’15 (12/05 al cierre) serán buenos y que las perspectivas que aporte serán muy favorables, lo que nos hace reforzar nuestra positiva visión en el valor. Los Rdos. vendrán impulsados por sus tres negocios principales, cumpliéndose así los puntos clave de nuestra tesis de inversión en MEL: i) Fortaleza en el negocio de América, que se refuerza de manera notable con la evolución del dólar (+20% vs 1T’15). Esto beneficiará a la evolución del Revpar en la división, que representa ~26% ventas.

Esperamos así ver crecimientos de doble dígito de Revpar en América en 1T’15, a pesar del efecto Venezuela (impacto negativo de -3 p.p.). ii) buena evolución turística y del negocio vacacional en España. En concreto en el 1T’15 creemos que destacará la positiva evolución en Canarias (beneficiada por los conflictos en el norte de África), que ayudará a los resultados de la división (~20% ventas). iii) recuperación del negocio urbano en España.

El feedback que estamos recibiendo del sector es que esta recuperación efectivamente se está dando, lo que nos hace presagiar buenas noticias. Aquí, como hemos comentado en el pasado, el margen de mejora en precio es sustancial (los ADR’s están en torno a un -20% por debajo del nivel 2007/08). Una recuperación del negocio vía precios tiene fuerte impacto en la generación de EBITDA, lo que aporta un sesgo aún más positivo.

En definitiva, creemos que MEL podría presentar un crecimiento de Revpar de doble dígito en 1T’15 frente a su guidance de Revpar en 2015 de crecimiento de un dígito alto (vs +10% BS(e)). Con todo, esperamos un incremento de los ingresos recurrentes en 1T’15 del +11%, del +14% en EBITDA y del +88% en BDI. Este último se verá impulsado además de por la mejor evolución operativa, por los menores gastos financieros (menos deuda).

Además, creemos que las perspectivas que pueda presentar para 2T’15 y el resto del año serán muy positivas. Cabe destacar que los comentarios del sector apuntan a que la Semana Santa ha sido muy buena tanto en España como en Caribe, lo que augura un buen 2T. Además, esperamos que el negocio urbano español siga dando buenas noticias. Por último, LatAm seguirá apuntalado por la fortaleza del dólar. Aunque pensamos que es pronto para que MEL revise al alza su guidance, este inicio de año es un buen punto de partida para que pueda ocurrir los próximos meses. Todo esto, creemos que deja a un lado el efecto de la devaluación del bolívar venezolano, con un impacto negativo de ~5 M euros en año completo (1,7% del EBITDA’15; desde ~7 M que aportó en 2014), único punto negro que vemos en el valor a día de hoy. Tampoco esperamos por ahora revisiones del consenso (nosotros estamos un +7% por encima en EBITDA’15e).

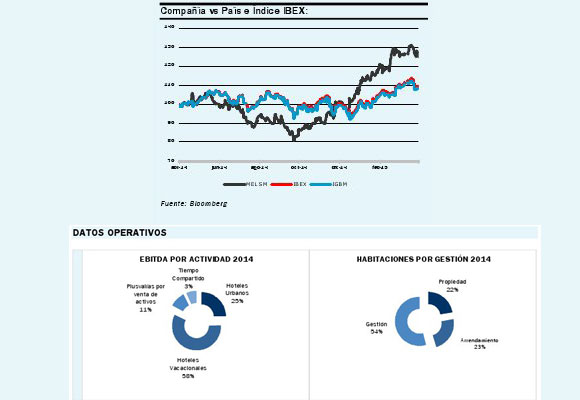

MEL ha tenido una buena evolución en el año (+28% en absoluto y +15% vs IBEX; a pesar del aumento de cortos del 6% al 10% ligado al convertible), pero cotiza aún con un ligero descuento del -2% en EV/EBITDA’15 recurrente vs histórico. NH por su parte (+31% en absoluto y +18% vs IBEX en 2015) lo hace con una prima del +15%. Además, MEL tiene una posición de deuda más holgada (~3x DN/EBITDA’15e recurrente vs ~5x de NH). Creemos que MEL está más barata y además la visibilidad es mayor.

Como conclusión: Esperamos que MEL experimente importantes crecimientos de Revpar, que esperamos puedan alcanzar el doble dígito, frente a su guidance’15 de crecimiento de un dígito alto. Todos los negocios mostrarán una evolución favorable, con América (26% ventas) beneficiándose de una demanda sólida y un dólar fuerte, el Vacacional (20% ventas) apoyándose en la buena temporada en Canarias y el Urbano (19% ventas), impulsado por la recuperación de la economía en España.

Con todo, esperamos un crecimiento relevante en EBITDA (+14%). Además, las perspectivas para 2T’15 y en adelante que aporten esperamos que sean positivas, puesto que los principales puntos que han beneficiado el 1T’15 deberían seguir presentes o incluso acelerarse el resto del año (la evolución en concreto de los negocios ligados a España está siendo muy positiva y podrían ser foco de sorpresas positivas los próximos meses). la recomendación es de COMPRAR.

Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Diseñadores, creativos y celebrities están trabajando a contrarreloj para que este lunes salga todo perfecto… Read More

España ya es uno de los destinos favoritos de los turistas para los meses de… Read More

Serán pocas las personas que a estas alturas no hayan oído hablar de Beyoncé. La… Read More

Elon Musk, el CEO de Tesla, es una figura que ha definido el paradigma de… Read More

A pequeños males, grandes remedios. Eso debió de pensar Apple cuando presentó los primeros AirPods… Read More

Los amantes de la alta gastronomía y el vino tienen una cita imprescindible el próximo… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}