El susto de Draghi y el índice Eurodeal-TheLuxonomist

En resumen, semana muy negativa para todas las bolsas, con caídas del -3,74% en el Eurostoxx 50, un -3,32% en el Ibex, un -1,28% en el Dow Jones y del -0,99% en el S&P500.

¿Quién iba a esperar ese efluvio felino juvenil, lleno de confeti, al grito de “¡Acabemos con la dictadura del BCE!”, en plena rueda de prensa después de la reunión del BCE? Y sobre todo, ¿por qué la cara de pánico de don Mario? Una mujer, jugándose la vida al saltar sobre la mesa y abalanzarse sobre uno es, ha sido y será, uno de los mayores deseos oníricos de cualquier hombre. En fin, dejemos nuestros anhelos y sueños y analicemos la semana.

Con la vuelta a la normalidad, tras unas vacaciones merecidas, iniciamos la semana el lunes con una batería de datos macro en China bastante desalentadores. Las exportaciones caían un -15% y la importaciones un -12,7%. Datos muy preocupantes para la economía asiática y, sin duda, para las empresas que forman nuestro índice. Del Reino Unido llegaban rumores sobre la posibilidad de que Grecia presentara la suspensión de pagos si fracasaran las negociaciones con el FMI y la Comisión (¿realidad o presión griega para las futuras negociaciones?). Fitch confirmaba el rating AAA de EE.UU. con perspectiva estable. Con todo, las bolsas europeas, salvo el DAX y FTSE 100, subían, mientras que las americanas perdían un poco de fuelle.

El martes conocimos la actualización de las proyecciones de crecimiento de la economía mundial. Mejoraba las previsiones de crecimiento para España (+2,5% en el 2015 y +2,00% en el 2016), Eurozona (+1,5% y +1,6%, respectivamente), EE.UU. (+3,1% en ambos años) y empeoraba las de China (6,8% y 6,3%) debido al riesgo crediticio, las inversiones y el sector inmobiliario. Las bolsas europeas tuvieron una sesión de toma de beneficios, mientras que las americanas recuperaban parte del terreno perdido en la sesión anterior. Tras el discurso continuista de de BCE (sólo roto por el incidente antes mencionado), ni el mal dato de producción industrial en USA, ni la rebaja del rating, por parte de S&P, a Grecia, de B- a CCC+ con perspectiva negativa, ahuyentaron a los compradores en la sesión del miércoles, tanto en las bolsas europeas como americanas.

El jueves, la incertidumbre sobre la evolución del conflicto griego, junto con los malos datos de peticiones de subsidio de desempleo, permiso de nuevas construcciones, inicio de viviendas en marzo e Índice de Philadelphia, fueron los artífices, junto con la toma de beneficios de semanas anteriores, de la caída de todas las bolsas, sin excepción. Por último, en España, asistimos, bajo cierta teoría que llevo repitiendo en varios artículos, a un nuevo capítulo de la adaptación política de la afamada obra de Agatha Christie, “los diez negritos” con la detención de Rodrigo Rato por un presunto delito de alzamiento de bienes, fraude y blanqueo de dinero. Eso sí, recuerden el final del cuento, “One little Soldier boy left all alone; He went out and hanged himself and then there were none”.

Y así, llegamos al viernes, con más de lo mismo. Caídas generalizadas de las bolsas en ambos continentes, que en principio, no dejan de ser la ansiada corrección que veníamos anticipando en semanas anteriores (¡uf, creía que se me había olvidado lo poco que se de los mercados!). En cuanto a los datos macro, el IPC de la Eurozona no dio ninguna sorpresa (+1,1%), y Don Mario, ya recuperado del susto, respiró. En USA, buen dato de la confianza del consumidor de Michigan y un IPC por debajo de las estimaciones (+0,2%). En España, conocimos el concurso seis nuevos canales de TV (¿cuándo son las elecciones?), en un intento, quizá, de congraciarse con las dos grandes cadenas que se vieron afectadas por los recortes de antaño. ¿El cuarto poder enfrentado en periodo preelectoral?, no gracias.

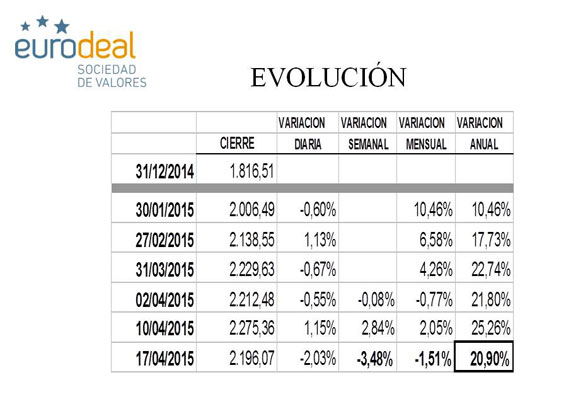

En resumen, semana muy negativa para todas las bolsas, con caídas del -3,74% en el Eurostoxx 50, un -3,32% en el Ibex, un -1,28% en el Dow Jones y del -0,99% en el S&P500. En cuando a la divisa, el euro se fortalecía hasta cotizar a 1,0806 frente al dólar y el Brent cerraba con fuertes subidas, 63,45 $/barril. El Bono español a 10 años repuntaba hasta el 1,49%, con una fuerte subida de la prima de riesgo hasta 142 p.b. La semana que comienza debemos de estar atentos a los datos macro en Europa, así como la evolución del caso “Grexit”. Nuestro Índice, en la misma medida de los índices genéricos, cayó un -3,84% en la semana y un -1,51% en el mes, para situarse el año en un 20,90%, con un valor de 2.196,07.

Los cinco valores que mejor se comportaron en esta semana fueron:

- Rémy Cointreau 0,74%

- Intercontinental Hotels -0,37%

- Burberry -0,40%

- Kering -0,65%

- L´Oréal -1,48%

Por el contrario, los cinco valores que se comportaron peor en la semana fueron:

- Salvatore Ferragamo -7,91%

- Tiffany -7,28%

- Hilton -6,20%

- BMW -5,96%

- Marriott -5,21%

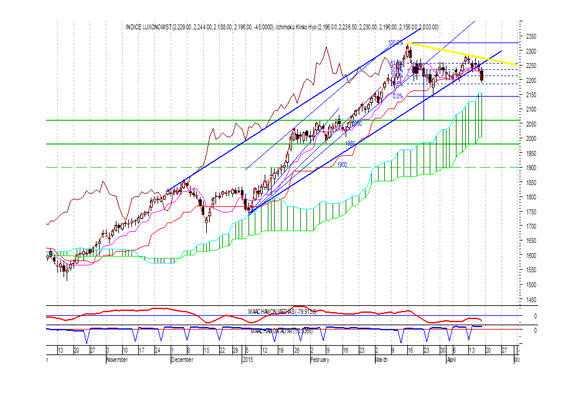

Veamos el Análisis Técnico del Índice:

Las caídas semanales, en principio, no van más que un movimiento correctivo, del cual veníamos hablando en semanas anteriores. Los Indicadores de Tendencia se mantienen negativos y los de Fuerza Relativa son positivos, lo que indica la continuidad del movimiento bajista. La nube positiva de Ichimoku, con una fuerte expansión sigue apoyando a la tendencia. En resumen, ahora más que nunca, continuamos en la idea de posibles cesiones de nuestro Índice hasta niveles de 2055-1981. “El miedo es ese pequeño cuarto obscuro donde los negativos son revelados”, Michael Pritchard.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Ignacio Galán consolida a Iberdrola como líder en transición energética

Be Casa, viviendas flexibles con lo mejor de un hotel no solo para nómadas digitales

José Luis Gil: «El éxito cambia a todos los seres humanos»

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

The Champions Burger: el evento viral donde probar las mejores hamburguesas de España