La fortaleza de Uniqlo en Asia le hace crecer el beneficio y dispara su cotización

La compañía japonesa fundada por Takeshi Okazaki ha recortado distancias frente a Inditex actual número uno minorista de la moda.

La compañía Fast Retailing (Uniqlo y GU, entre otras marcas) tiene cada vez más presencia global y un porcentaje muy considerable de su negocio en Asia. Esto ha tenido como resultado mucha menor exposición a la crisis del Covid que sus rivales occidentales como Zara, Gap o H&M. La presentación de la compañía japonesa se ha visto refrendada por una excepcional acogida por parte de los mercados financieros donde cotiza. En ellos se ha revalorizado casi un 100 % desde que tuviera en marzo de 2020 mínimos de muchos meses.

Fast Retailing Group reporta un aumento mayor al esperado en cuanto a beneficio operativo se refiere. Algo muy destacable habida cuenta de que el grupo textil nipón presentó una muy ligera caída (-0,6 %) -pero caída al fin y al cabo- de su facturación en el último trimestre fiscal. Dicha cifra de negocio ascendió a 5 mil millones de euros para alcanzar un beneficio operativo de un 23 % superior al del mismo trimestre del año pasado.

Principales magnitudes económicas

Llegó en 2021 a los 915 millones de euros gracias a marcas con fuerza en Asia como Uniqlo Japón y Uniqlo Gran China (China continental, Hong Kong, Taiwán), que le reportaron grandes ganancias. Por su parte, GU obtuvo unos resultados muy positivos como lo demuestra el aumento de sus beneficios. Se registró una pérdida de 48 millones de euros por diferencias de cambio y otros gastos financieros. También afectada por una mayor carga tributaria, como resultado de todo ello el beneficio neto se redujo hasta los 567 millones de euros (- 0,7%, frente al reportado en enero de 2020).

Uniqlo Japón supera con creces el plan al informar de un margen de beneficio bruto mejorado y un índice de gastos de venta, generales y administrativos sobre ventas sólidas y un fuerte aumento de beneficios. Se reportaron ingresos por 2 mil millones de euros (+ 8,9 %), beneficio operativo de 486 millones de euros (+ 55,8 %).

Las ventas en la misma tienda aumentaron un 7,3 % debido a las fuertes ventas de artículos diseñados para satisfacer la demanda de uso doméstico, ropa deportiva y gamas de otoño invierno. El margen operativo bruto aumentó 3,8 puntos por menores descuentos y menores costos de ventas. El ratio de gastos de venta, generales y administrativos mejoró 2,8 puntos por reducción de costes de distribución y publicidad y promoción.

Uniqlo tiene un buen comportamiento en el comercio electrónico

Las ventas en las mismas tiendas del primer trimestre aumentaron un 7,3 % interanual. Se produjeron unas sólidas ventas de productos como ropa de descanso y mantas HEATTECH que cumplieron con la demanda de los clientes de artículos para el hogar. Destacar el particular éxito de la colección + J con la diseñadora Jil Sanders y el buen comportamiento de las ventas de comercio electrónico se expandieron fuertemente.

De hecho, las ventas en línea aumentaron hasta cerca de 300 millones de euros (+ 48,3 %) en el primer trimestre. Uniqlo International presenta una disminución de ingresos, pero un sorprendente aumento de beneficios con gran ganancia de beneficios en China con Corea del Sur volviendo al positivo.

En cuanto a ingresos, 2,15 mil millones de euros (−7,2%). La ganancia operativa está aproximadamente en línea con el plan en 336 millones de euros (+ 9.5%) gracias a la fuerte ganancia de ganancias de Uniqlo China que reportó mayores ingresos y una gran ganancia de ganancias gracias a los sólidos resultados en China continental y Taiwán. Si bien los ingresos de Uniqlo en Corea del Sur disminuyeron, las mejoras en el margen bruto así como el mayor control en gastos de venta, generales y administrativos, ayudaron a que la operación arrojara ganancias.

Las estimaciones del año fiscal 2021 permanecen sin cambios

Debido al impacto más severo de lo esperado del Covid-19 durante el trimestre, el sur de Asia, el sudeste de Asia y Oceanía reportaron grandes disminuciones en ingresos y ganancias. América del Norte reportó una gran disminución en los ingresos y una pérdida operativa. Y Europa reportó caídas significativas tanto en ingresos como en beneficios.

Con respecto a su línea de negocio GU, se han reportado ganancias de ingresos y beneficios en el primer trimestre. Ingresos: 619 millones de euros (+ 4,9 %), beneficio operativo 110 millones de euros (+ 9,9 %). Las ventas en las mismas tiendas aumentaron gracias a las sólidas ventas de prendas de punto. Supieron captar las tendencias masivas de la moda o respondieron a las demandas de las personas que se quedan en casa.

Debido a las dificultades involucradas en la estimación del desempeño corporativo durante la pandemia de Covid-19, Uniqlo ha decidido mantener sus pronósticos iniciales para el año fiscal 2021, que anunciamos en octubre de 2020. Esas estimaciones predicen ingresos consolidados para todo el año de 17,8 mil millones de euros (+ 9,5 %). Con un beneficio operativo consolidado de 1,95 mil millones de euros (+ 64,0 %) y beneficio neto hasta de 1,35 mil millones de euros (+ 82,6 %). Esto se traduciría en ganancias por acción de 12,71 euros.

Los analistas coinciden en destacar el buen comportamiento de Uniqlo debido a que la incertidumbre generada por el coronavirus favorece su tipo de producto. Una moda con buena relación calidad-precio que responde a la definición de “compra sensata”.

Máximos históricos para Uniqlo

En tiempos de dificultades los consumidores tienden a mirar las marcas que conocen y en las que confían. En este aspecto, no habría demasiada diferencia respecto a Inditex, pero los analistas están valorando mejor a Fast Retailing que a la multinacional gallego y a otras como H&M por su menor exposición a Occidente.

Como hemos visto, en medio de la pandemia, las ventas de Fast Retailing están planas, con un descenso de apenas el 0,6 %, mientras que Inditex arrastra un 14 % de caída. En la comparativa con la multinacional de Zara, la caída de ventas encajada por el grupo japonés fue de solo el 0,6 %, mientras que Inditex se dejó un 14% respecto al tercer trimestre de 2019, aunque la compañía gallega facturó bastante más en tres meses: algo más de 6 mil millones, frente a los menos de 5 mil de Fast Retailing.

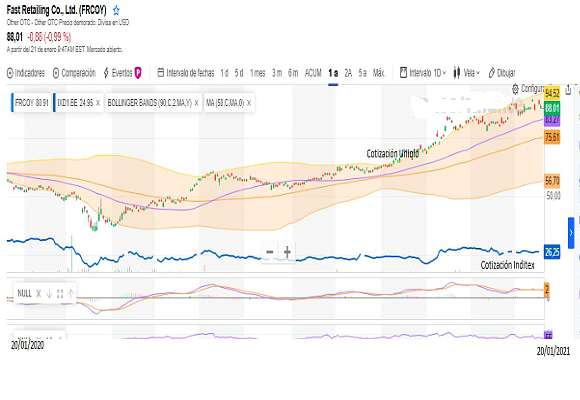

Los beneficios del grupo de Zara se situaron en los 866 millones, con un ebitda de 1,8 mil millones, mientras que el de la compañía japonesa superó ligeramente los 900 millones, la mitad que Inditex. Por su parte, la cotización de Fast Retailing ha mostrado un comportamiento mucho mejor que la de Inditex (ver gráfico). Mientras la multinacional gallega ha visto caer sus acciones en un 16 % en un año, las de la japonesa han crecido un 45 %, con máximos históricos en esta misma semana. El grupo presidido por Amancio Ortega ya solo vale 3 mil millones de euros más que su competidor japonés.