Levi Strauss: ¡Ya estoy aquí!

Levi Strauss obtiene unos buenos resultados y anuncia su salida a bolsa tras hacer un esfuerzo encaminado al crecimiento de las ventas.

Ante todo, quiero agradecer la preocupación de muchos de mis sufridos lectores por la no publicación en estas últimas semanas de estos artículos que, pensaba, solo leían mis padres, algún amigo (cría cuervos…) y mis hijos (eso sí, por obligación). Mientras enjuago las lágrimas de mis ojos ante esta sentida emoción, reconozco que la vida, a veces, sin Prozac, sigue siendo bella. Aunque nuestro entorno social, económico, político y judicial siga funcionando con un motor diésel de dos tiempos, contaminándonos a todos los mortales patrios.

Anuncio de nuevas elecciones; fractura del Pacto de Toledo; un proceso penal con argumentaciones doctrinales; Sergio García perdiendo los papeles y dañando el Royal Greens Golf & Country Club de la Meca y echando por tierra la educación golfística y de vida que hemos dado a nuestros hijos y una final de la Copa del Rey de baloncesto teñida por la miopía arbitral (para unos y para otros). En fin, innumerables situaciones que unidas a los avatares de tu propio destino, dan la salsa de seguir viviendo.

Ver esta publicación en Instagram

Por tanto, permítanme que parafraseando a Tarradellas, en octubre del 77 desde el Palau de la Generalitat, diga: “Ciudadanos de The Luxonomist, ¡ya estoy aquí!”. Algo parecido ha hecho, guardando las distancias, Chip Bergh al capitanear a la compañía Levi Strauss a una oferta pública de venta de acciones que le retorne al parqué de la bolsa neoyorquina. Ya la CNBC nos anticipaba, allá por noviembre, la predisposición de la compañía, parte por sus buena evolución y parte por el anuncio de la salida a bolsa de uno de sus competidores (VF Corp), de captar, vía retorno a bolsa, una inyección de capital para afrontar una fuerte expansión. Pues bien, el pasado día trece conocimos la oferta pública presentada ante la SEC.

La pregunta que muchos de ustedes se hacen es: ¿Es el momento de retornar a la bolsa después de 48 años? Y lo que es más importante, ¿la compañía tiene atractivo para acudir a la oferta? Pues eso es lo que voy a intentar explicarles. En primer lugar, debemos ser conscientes de que esta oferta tiene toda la pinta de que vaya dirigida a una diversificación del negocio recurrente de Levi Strauss. Por moda, por la competencia e innovación textil y por la incertidumbre arancelaria surgida en la guerra comercial entre EE.UU. y China, sería necesario (y eso es lo que creo que piensa Chip) un proceso de diversificación importante, no solo en la fabricación de los productos, sino en la distribución de los mismos (nuevos canales).

Ver esta publicación en Instagram

O dicho en otras palabras más coloquiales: si piensan que la moda vaquera va a resurgir; si creen que la ropa stylelife dará un paso al retorno del jean; y si creen que Xi Jinping y Trump sellarán sus diferencias a modo de Honecker y Breznev con un beso de “tornillo” (solo pensarlo me hace pedir hora a Ana Villarrubia), entonces sigan leyendo. De lo contrario, les espero la próxima semana. Los resultados anuales de la compañía, que conocimos a primeros de mes, se pueden resumir en los siguientes puntos:

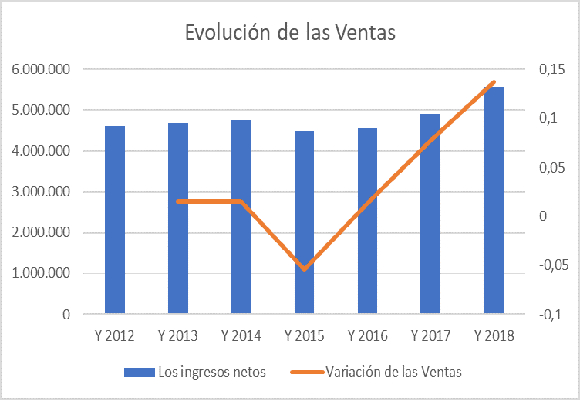

Empecemos por las ventas netas, que ascendieron a $ 5.575 millones en el acumulado del año 2018, suponen un incremento del 13,69 % comparándolas con el mismo periodo del año anterior. Esto es un punto a tener en cuenta, ya que esta facturación es superior a la media del sector.

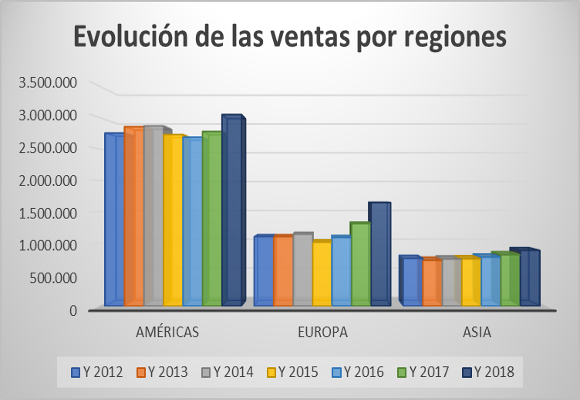

Y sobre todo, si analizamos su evolución en los últimos años. Como podemos ver en el anterior gráfico, la senda bajista de los ingresos, rota con un cambio de tendencia alcista iniciado en 2015, se consolida con los datos que hemos conocido, siendo las ventas en valor absoluto más importantes de los últimos seis años. Así, la evolución de las ventas, geográficamente, ha sido:

- En América los ingresos han ascendido a $ 3.042.664 miles, lo que supone un incremento del 9,69 % respecto al mismo periodo del año anterior. Esto es debido a un incremento de los ingresos del tramo minorista y a una ligera mejora de las ventas de Dockers.

- En Europa los ingresos netos crecieron un 25,45 % con una facturación anual de $ 1.646.236 miles gracias al buen comportamiento de la ropa de mujer.

- En Asia se facturaron $ 886.540 miles, lo que supone un incremento del 8,42 % respecto al mismo periodo del año anterior. Y es aquí donde la compañía va hacer un mayor esfuerzo de crecimiento, centrada en India y China.

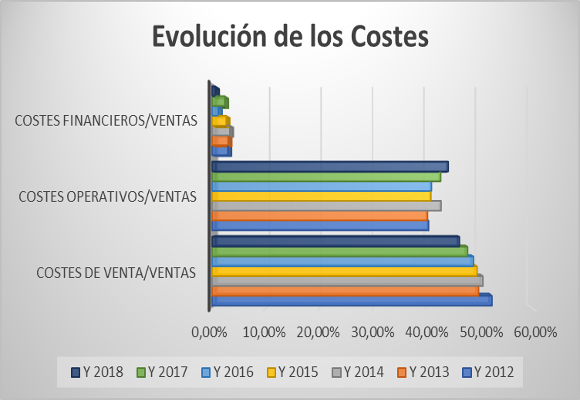

Por ahora vamos bien. Fuerte crecimiento de las ventas en todas las regiones, pero cabe recordar que como tantas compañías, Levi Strauss adolecía en anteriores análisis de incontinencia en los costes. ¿Ocurrirá lo mismo en la actualidad?:

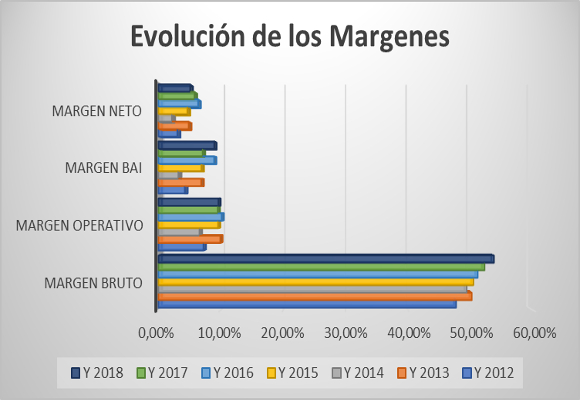

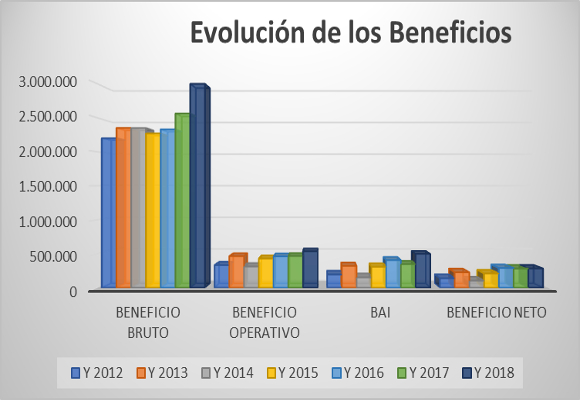

- Los costes de venta han crecido un 10,09% con un importe total de $ 2.577.465, lo que representan el 46,23 % del total de ingresos, -151 pb. menos que el año pasado. Esto supone que los beneficios brutos asciendan a $ 2.997.975 miles con un incremento del 16,99 % respecto al año anterior. Gracias a esta buena evolución, el margen bruto ha crecido en 111 p.b. para situarse en el 53,77 %.

- Aun sin tener en este periodo de análisis gastos de reestructuración de tiendas, como si sucediera los años pasados, los gastos operativos han crecido un 17,44 % por un importe de $ 2.460.915 miles, lo que supone el 44,16% del total de las ventas. Con este incremento, los $ 537.060 miles del beneficio operativo suponen un incremento respecto al mismo periodo del año anterior del 14,95 % y de los márgenes operativos de -+10 p.b., hasta situarlo en el 9,63 %.

- La disminución de los gastos financieros (suponen el 0,66 % del total de ingresos), debido fundamentalmente a la caída de otros gastos, hace que el BAI ascienda a $ 500.022 miles, lo que supone una subida del 43,35 % respecto al mismo beneficio del año anterior. El Margen de BAI se sitúa en el 8,97 % con una subida de 186 p.b.

- Con una mayor carga impositiva, el beneficio neto se sitúa en $ 285.244 miles, que representa una subida del 0.23 % respecto al año anterior. El margen neto es del 5,12 %, experimentando una caída de -68 p.b.

En resumen, magnífica evolución de las ventas y de sus costes, pero una peor política de contención de gastos operativos que, por desgracia, con el anuncio de la oferta pública, puede incrementarse en el primer semestre del año 2019. Por ahora bien, muy bien. ¿Esto es suficiente para acudir a la oferta? Si hacemos un análisis patrimonial y financiero de la compañía:

- En cuanto al endeudamiento podemos observar que la caída de la ratio de endeudamiento hacia los niveles óptimos, aunque con un cierto empeoramiento del ratio de calidad de la deuda, nos da una mejor visión de la compañía que años anteriores. Lo único que nos puede empezar a preocupar es una ligera desviación en cuanto a los plazos de su deuda, cosa que la compañía puede mitigar con el anuncio de la entrada de nuevo capital.

- En cuanto a la solvencia a corto plazo, la disminución, aunque insuficiente, del ratio de liquidez es debida al realizable frente a un exceso de liquidez.

- Las conclusiones del ratio anterior se ven reflejadas en la evolución de los indicadores de gestión de activos. Los ratios de rotación de los activos corrientes ha sufrido una caída que refleja la infrautilización de los mismos, al igual que las existencias y el incremento de sus plazos. Frente a esto nos encontramos con una mejora en la utilización de los no corrientes.

- Por último, el crecimiento del fondo de maniobra y en menor medida de sus necesidades, hace que la cobertura aumente.

- Del análisis de la capacidad para generar beneficios de la compañía, cabe indicar que Levi Strauss ha mejorado en el control de los gastos, pero es insuficiente, como se refleja en la subida de su punto de equilibrio y de su cobertura.

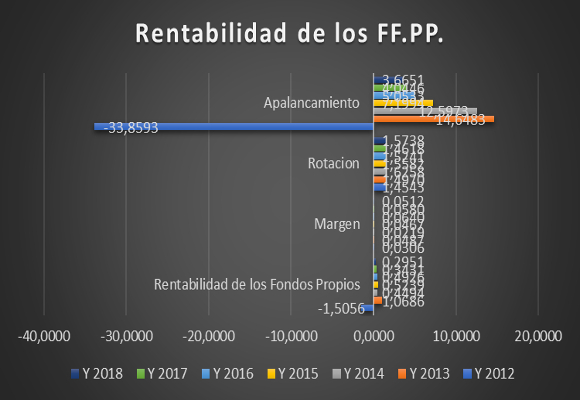

- Por último, en cuanto al análisis de creación de valor, la caída de la rentabilidad de los fondos propios, del 34,21 % al 29,51 % actual (la más baja de los cinco últimos años) es debida a las caídas, en mayor o menor medida, del apalancamiento y márgenes, que no han podido ser cubiertas por la rotación:

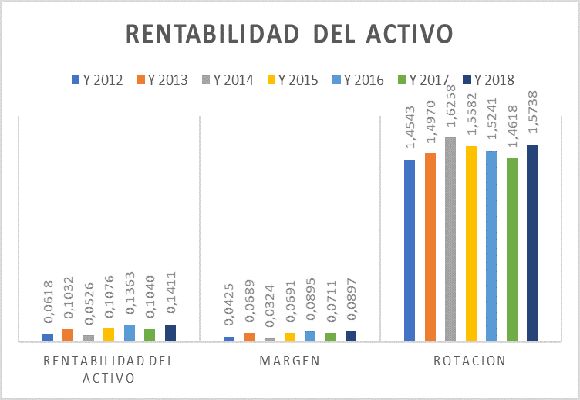

Y esto se ve mejor en el análisis de la rentabilidad del activo:

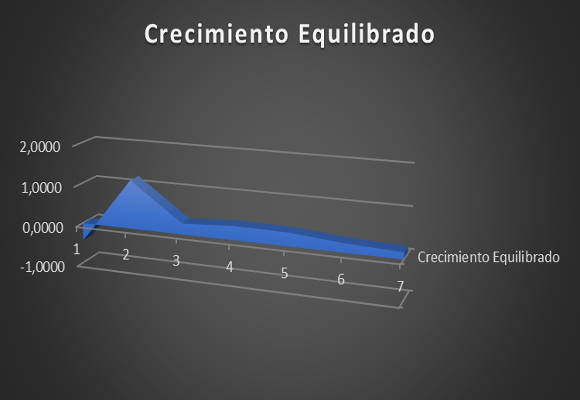

Y estos son los motivos de que el crecimiento equilibrado sea el más bajo de los últimos cuatro años.

En resumen, tras hacer un esfuerzo encaminado en el crecimiento de las ventas, de los gastos operativos y de las existencias, la firma no ha conseguido unos resultados sonados. Buenos, sí, pero sonados, no. Aun así, Chip Bergh, CEO de la compañía, tiene que seguir presionando en la contención del gasto y mejorar la infrautilización de los activos corrientes, mientras hace realidad su sueño expansivo.

“Uno puede optar por volver a la seguridad o avanzar hacia el crecimiento. El crecimiento debe ser elegido una y otra vez; el miedo debe superarse una y otra vez” -Abraham Maslow-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.