Tiffany, no es todo oro

Los resultados del tercer trimestre del año de la firma de joyería Tiffany, han sido pobres, por debajo de nuestras expectativas y previsiones.

Aunque desde este forzado retiro podría añorar el mundanal ruido de esta España desvertebrada, tengo que reconocer que hoy, comiendo mientras veía las noticias, he tenido un par de episodios de apneas, debido a la combinación de una risa incontrolable y una boca llena de exquisito alimento.

Si todos los problemas de esta santa nación son que un miembro de la nuevas generaciones del PP intente reventar la coreografía del rap “un violador en tu camino”, al grito de: “Ahora, a casa a hacer la cena”. O que el defensor del pueblo catalán, entre estupidez y estupidez, tenga un sueldo de 138.000 €, 22 asesores y un presupuesto de más de 6 millones de euros. O la Universidad Pública del País Vasco, el día mundial de los derechos humanos, dé voz a un asesino etarra que reivindica la salida de prisión de los presos enfermos terminales, cuando la media de mortandad de los etarras terminales que han salido del “chabolo” es de 5 años, tras su libertad… apañados están ustedes que no han tomado la determinación de autoexiliarse, como yo.

En este grado de surrealismo me estoy planteando disfrazarme de habitante de Bougainville, con un collar de dientes de leche que, gracias a la previsión de mi madre, conservo de mi más tierna infancia. Y aunque no estoy cerca de Guinea Papua, proclamar unas elecciones y ganar, por mayoría absoluta, la independencia de mi atalaya. No a modo de “España nos explota”, sino invocando la estupidez que me rodea.

Y mientras, aunque lo avisé ya hace dos semanas, seguimos con este baile ritual, similar al de apareamiento del flamenco rosado, en el que Vilalta, Rufián, Jové, Illa, Lastra y Ábalos, en medio de una danza grupal marchan de un lado para otro con el cuello estirado (a Ábalos esto le cuesta un poco) y girando la cabeza, todos al unísono, mientras representan un vodevil, ante la atenta mirada de Iglesias, comiéndose las uñas, a la espera de que no se frustre su vicepresidencia, ni el ministerio de su “churri”.

Pero cambiemos de tema. Hoy os traigo los resultados del tercer trimestre de Tiffany que se publicaron esta semana, tras el anuncio de su absorción en el gigante Louis Vuitton (como ya saben ustedes, gracias al artículo del gran Marcos Mosteiro de hace unas semanas).

Si me pidieran una frase que resuma estos datos, les diré: La compañía dirigida por Alessandro Bogliolo, mantiene de manera estrepitosa una tendencia negativa que dura ya más de un año y que, por qué no, puede ser uno de los motivos de unirse al gigante del lujo francés. Así:

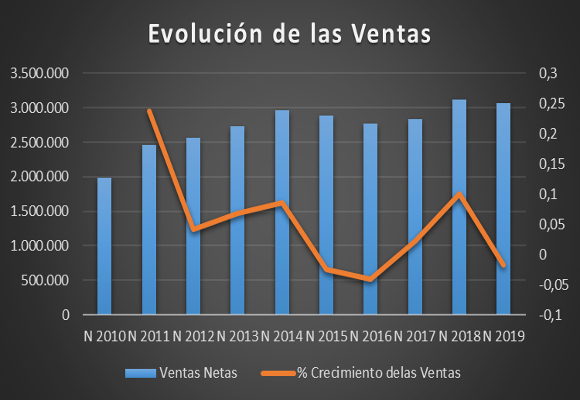

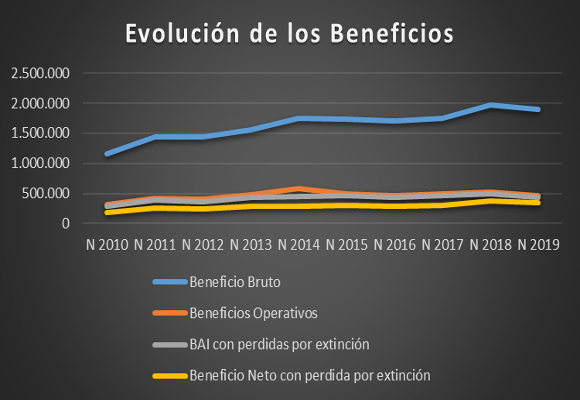

Las ventas netas ascendieron a $ 1.014.600 miles en el trimestre, lo que supone un incremento del 0,22% respecto al mismo periodo del año anterior. En lo que llevamos de año, los ingresos netos se sitúan en $ 3.066.200 miles, que representan una caída del -1,77% respecto al mismo periodo del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, volvemos a crecimientos negativos de ventas similares a los sufridos en el año 2016, rompiendo una tendencia alcista trienal.

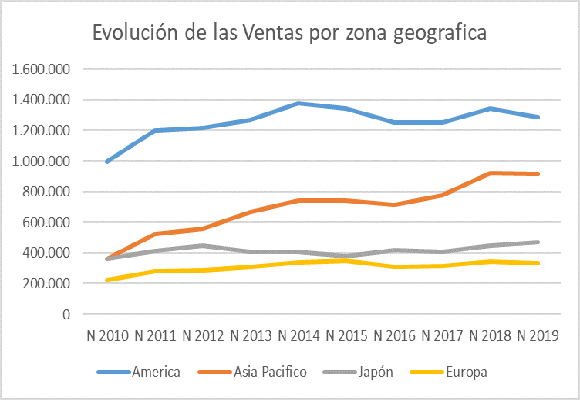

Y lo peor de todo, salvo Japón con crecimientos interanuales positivos del 4,92%, el resto de las regiones experimentan caídas, en mayor o menor medida.

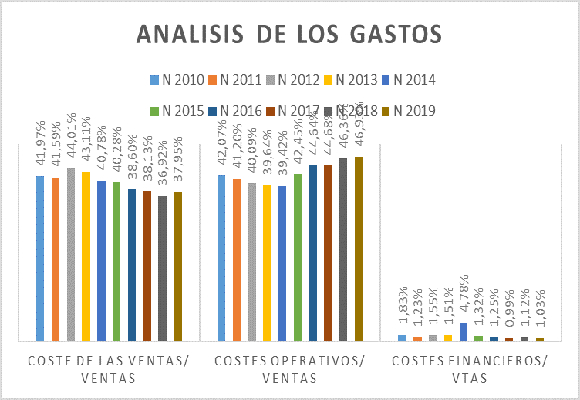

En cuanto a la cuenta de Pérdidas y Ganancias, la compañía no ha podido mantener una política de contención de gastos variables (+0,96%, respecto al mismo periodo del año anterior), situándose en el 37,95% de las ventas, compensándose, en parte, con una buena evolución de los gastos fijos (-0,57%), pero con un nuevo récord, en relación con las ventas, situándose en el 46,96%.

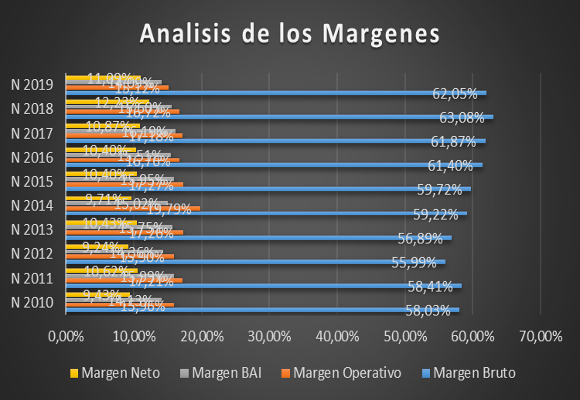

Esto ha supuesto que el Beneficio Bruto, en lo que llevamos de año, se situé en $ 1.902.600 miles, lo que representa una caída del -3,37%, respecto al año anterior. El Margen bruto se ha situado en el 62,05%, con una caída de -103 p.b.

Como ya he mencionado, aun con la contención en los costes fijos, el Beneficio Operativo ha disminuido, un -11,15%, para situarse en $ 463.700 miles. El Margen Operativo disminuye hasta el 15,12%, lo que supone una caída de -160 p.b, el más bajo de los últimos 9 años

El Beneficio Neto, debido a una menor carga fiscal, ha sido de 432.000 miles, lo que supone una disminución, respecto al mismo periodo del año anterior, del -11,00%. El Margen neto se sitúa en el 11,09%, muy por debajo de mis expectativas.

Por tanto, malos, muy malos resultados basados en una caída generalizada de las ventas, salvo Japón, pese a las declaraciones, a modo de “canto de sirena” de su CEO, en el que, posiblemente, porque la estupidez no es monopolio solo de la situación española antes descrita, se agarra a los resultados positivos trimestrales en China, olvidando las caídas del -4,37% de su principal mercado, EE.UU. Eso sí, lo mejor que les puede pasar a los actuales accionistas de esta Compañía es, sin duda, mantener su posición, a la espera de las autoridades financieras sean rápidas, y se incorporen al gigante francés.

En cuanto al Análisis Patrimonial que se desprenden de estos datos conocidos:

En cuanto a la evolución del endeudamiento de la Compañía, la Ratio de Endeudamiento se mantiene en niveles cercanos al optimo, si bien, la ratio de Calidad de la Deuda, por segundo año consecutivo, mejora sustancialmente.

Los Ratios de solvencia a corto plazo han mejorado, ligeramente, pero continúan dando muestras de infrautilización de la liquidez.

En cuanto a los Ratios de Gestión de Activos, nos dan muestras generalizada de una mala utilización de los activos no corrientes, corrientes e inventarios. Y esto es evidente, con el nivel actual de ventas, la infrautilización de los activos y de las existencias, se amplían.

En cuanto al Fondo de Maniobra, la disminución respecto al mismo periodo del año anterior, y, en menor medida, el crecimiento de las necesidades, hace que la cobertura haya empeorado ligeramente.

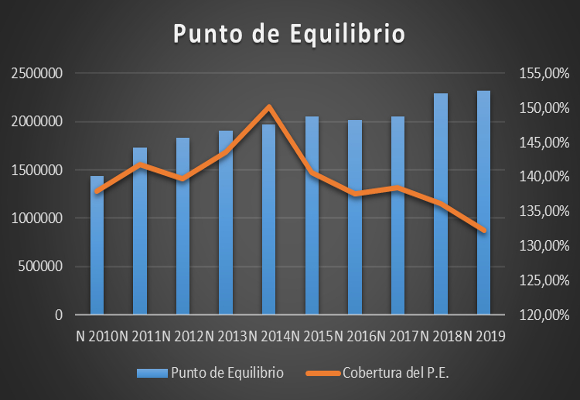

Si analizamos la Capacidad de la Compañía para generar Beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio tiene un importante repunte, dándonos muestras de la necesidad de mantener las políticas correctivas en el gasto, su cobertura, por segundo año consecutivo, nos reafirma que la Compañía está lejos del buen camino.

Lo que implica la política de contención de gastos no da los frutos esperados.

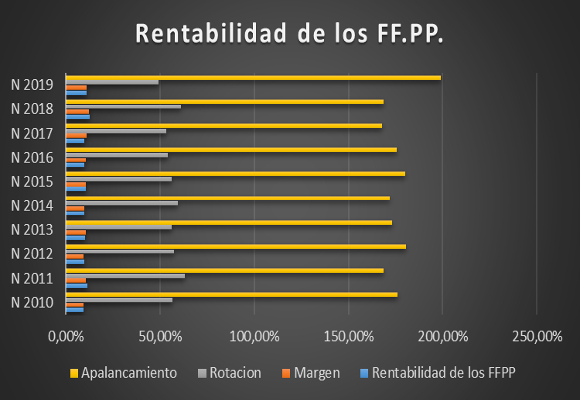

Por último, en cuanto a la creación de valor, la fuerte caída de la rentabilidad de los fondos propios (10,82%), se debe, ante todo, a la disminución de márgenes y de rotación.

Como podemos observar en el siguiente gráfico:

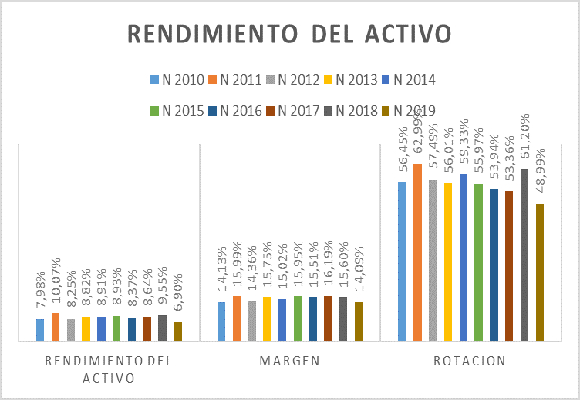

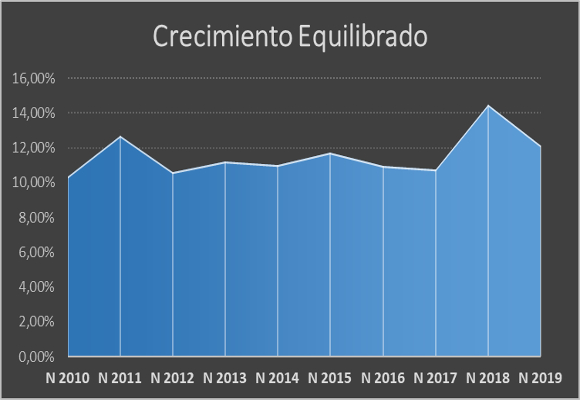

Y lo que es mas importante, el Crecimiento equilibrado, cae drásticamente, como podemos observar

En resumen, los resultados del tercer trimestre han sido pobres y por debajo de mis previsiones. La política expansiva y agresiva que se inició el pasado año, no está dando sus frutos. Si las ventas no crecen a la velocidad de crucero, el actual nivel de gastos se encargaría de chafar los esfuerzos impulsados, aunque este reto será para Michael Burke.

La próxima semana, desde mi exilio, seguiré informando. Y recuerden: “No es nada personal, solo son negocios”.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.