Revlon: En busca de la conciencia sistémica perdida

Decepcionantes resultados de la compañía americana de cosméticos que su CEO se empeña en disfrazar de "crecimiento".

“Desde hace unas fechas creo fervientemente que necesito una nueva estrategia personal, con un nuevo enfoque vital y profesional. Tengo la sensación de que necesito evolucionar, que no romper con el pasado, y tomar un rumbo transversal o, como se dice, desde un punto de vista Snob, un ‘cambio de registro’. El paso del tiempo (de momento sigo siendo un chaval, con canas, pero un chaval), una de las cosas que mejor me ha enseñado es ser consciente sistémicamente y ciertas luces de alarma, aunque solo están en ámbar, han empezado a parpadear, avisándome de cómo y dónde dirigir mis futuros pasos”.

El pasado día 6 conocíamos los resultados del primer trimestre del año fiscal 2016 de la compañía de cosmética americana, Revlon. Tras un año 2015 con caídas en las ventas (-1,38%) y una política con altibajos centrada en la restructuración de costes y la integración de la española Colomer dentro del grupo (con unos buenos resultados basados fundamentalmente en la reducción de los gastos financieros y en una menor imposición fiscal y todo ello cocinado en el último trimestre del año), me albergaba cierta curiosidad positiva, expectante del comportamiento del primer trimestre del año, creyendo que Revlon había adoptado una conciencia sistémica que podía suponer un cambio de rumbo. Por desgracia, creo que debo esperar a nuevos datos. Con los actuales, la situación no ha cambiado. El resumen de los datos conocidos es el siguiente:

- Las ventas netas ascendieron a $ 439,6 millones, lo que representa un ridículo crecimiento del 0,25%, respecto al mismo trimestre del año anterior. Mientras que el segmento profesional crecía en un 0.79%, el de consumidores se dejaba unos ingresos de -1,33% respecto al mismo periodo del 2015. Las ventas en EE.UU. se han incrementado en un 1,35% mientras que en el resto del mundo, la caída fue del -1,13%.

- El fuerte crecimiento de los Gastos de Ventas con un incremento, en comparación con el año pasado, de un 8,15%, supone que su peso sobre ventas se haya incrementado en más de 250 p.b., para situarse en el 35,01% del total de los ingresos.

- Este, sin duda, es el motivo por el que el Beneficio Bruto se situó en $ 285,7 millones, lo que representa una caída del -3,54%. El Margen Bruto, con todo, sufrió una caída de 256 p.b. para situarse en el 64,99%.

- Debido fundamentalmente al incremento de los gastos de reestructuración y otros, (el total de gastos operativos siguen representando el 56,80% del total facturado) el Beneficio Operativo fue de $ 35,8 millones, lo que representa una caída del -20,80%, respecto al mismo periodo del año anterior. El Margen Operativo disminuyó en 216 p.b. para situarse en el 8,14%.

- Gracias a la disminución de los gastos financieros (caída de las perdidas en moneda extranjera), el Beneficio antes de impuestos ascendió a $ 10,6 millones, un 107,59% más que el pasado año.

- Debido a la fuerte caída de la tasa impositiva, el Beneficio Neto fue de $ 11 millones, frente a las pérdidas de $-900.000 del pasado año. El Margen Neto se sitúa en el 2,50%.

En el análisis patrimonial y financiero de la compañía:

- En cuanto al endeudamiento, su ratio nos da, como ya veremos más adelante, una tónica repetitiva: la compañía tiene dificultades para rentabilizar los fondos de los accionistas. El ratio de calidad de la deuda ha empeorado mientras que los gastos financieros en relación con las ventas han mejorado respecto al año anterior.

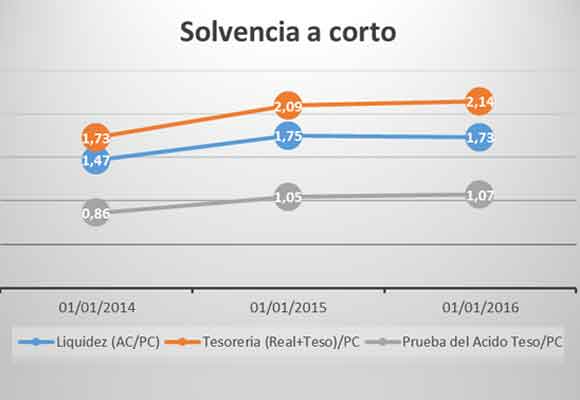

- Los ratios de solvencia a corto plazo tales como el de liquidez, tesorería y prueba del ácido, nos dan claras muestras de una mayor infrautilización de los activos corrientes (realizable y disponible) respecto al mismo periodo del pasado año.

- Lo mismo sucede con los ratios de gestión de los activos. Se incrementa la infrautilización de los activos corrientes y no corrientes, así como un exceso de inversión en existencias y un aumento de los plazos.

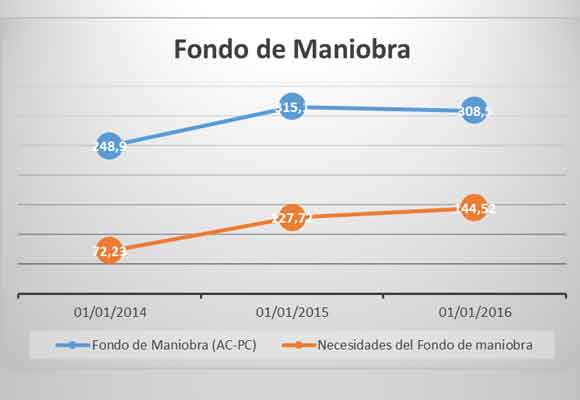

- Si bien el Fondo de Maniobra ha disminuido, tiene una mayor cobertura de las necesidades.

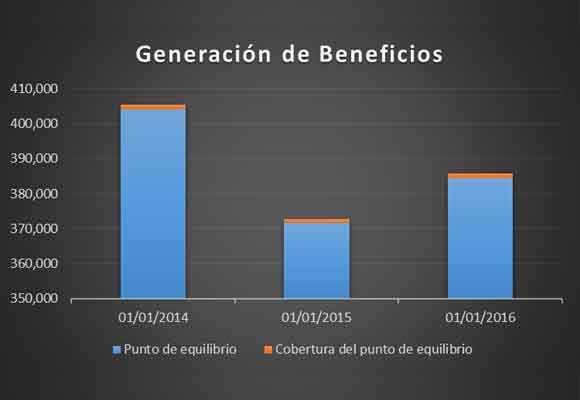

En el análisis para generar beneficios por parte de la compañía, tanto su punto de equilibrio como su cobertura han mejorado respecto al 2014.

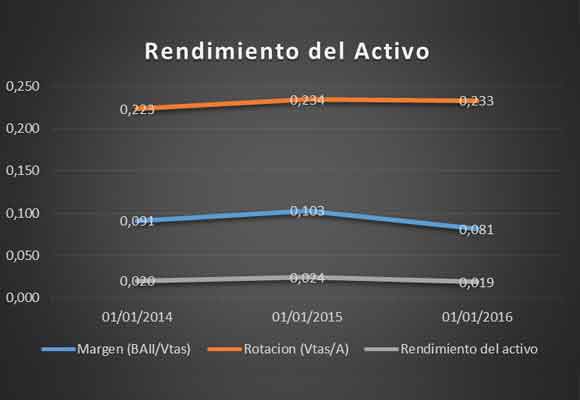

Ligerísima mejora en la rentabilidad gracias al margen frente a los resultados de apalancamiento y rotación, si bien el ratio de rendimiento del activo, como ya he venido diciendo, ha empeorado sustancialmente.

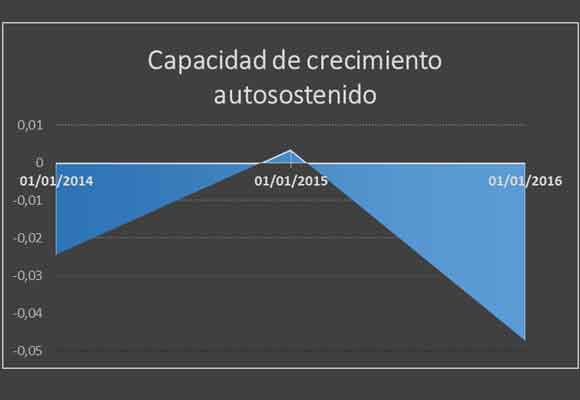

Por último, la capacidad de crecimiento autosostenido vuelve a situarse en niveles negativos, como podemos ver en el siguiente gráfico.

Hasta aquí los decepcionantes datos del primer trimestre del año fiscal 2015. Como viene siendo habitualmente surrealista, la comparecencia de D.Fabián García (CEO de la empresa de cosméticos) emulando a sus antecesores, se vanaglorió de los resultados de «fuertes» y «confirmadores del crecimiento de la marca” y “lo satisfechos que estaban con sus resultados”.

Por favor, es hora de crear una nueva estrategia, aunque para ello sea necesario que la conciencia sistémica de su nuevo CEO, Fabián García, se ponga a trabajar para analizar hacia dónde y cómo va la compañía. Y se lo aseguro, esta senda no puede ni debe de pasar por solo una reducción de los gastos financieros y de menores tasas impositivas para conseguir mejorar la cuenta de resultados. De eso, a jugar al rojo o negro de la ruleta, hay un paso.

Análisis Técnico del Valor

Según la gráfica semanal del valor, desde el mes de marzo nos encontramos en un movimiento que está testeando la resistencia situada en 38,10. Mientras que el Indicador de Tendencia y el de fuerza relativa son bajistas, lo que nos indica que, a corto plazo, no se espera la ruptura de esta resistencia. La nube positiva de Ichimoku no da señales en la actualidad de un nuevo cambio de tendencia. En el gráfico diario podemos observar:

Solo si rompiera la resistencia dibujada nos replantearíamos tomar alguna posición compradora, a la espera de que volviera a testear los niveles de máximo que se produjeron en el mes de abril del año pasado. “Dios, concédeme la serenidad para aceptar las cosas que no puedo cambiar, valor para cambiar aquéllas que puedo y sabiduría para reconocer la diferencia”, Reinhold Niebuhr.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.