Zeus y Hera

Tras cuatro semanas de caídas generalizadas en todas las bolsas europeas, los mercados, sedientos de buenas noticias, afrontaban los guiños de acuerdo anunciado durante todo el fin de semana. Y es que nos encontramos, aunque acabando, en el mes Juno, y su equivalente griego es Hera, hermana y esposa de Zeus, diosa del matrimonio. Apelando a dicha deidad por un acuerdo próximo entre la troika y el gobierno griego, el dinero volvía a los mercados de forma generalizada.

La semana se inició con una jornada de optimismo ante dicho posible y futuro matrimonio. Así el lunes, aún sin acuerdos en la reunión del Eurogrupo y del Consejo Europeo, los mercados descontaban un final feliz. Desde Grecia se escuchaban promesas de claudicación en todo lo concerniente a la eliminación de las prejubilaciones, subidas de IVA y superávit primario. No sólo las bolsas europeas subían más de un 4%, el dinero también llegaba a los mercados de Renta Fija con caídas de las rentabilidades en los bonos a 10 años.

El martes, con los efluvios del posible acuerdo, el dólar se fortaleció frente al euro, lo que mermo el rally comprador del día anterior. Aun así, las bolsas europeas subían por debajo del 1%, mientras que las americanas, prácticamente, repetían el cierre del día anterior.

El miércoles, a la espera de noticias relevantes en la cumbre del jueves, Stathakis (Ministro de Economía Griego) indicaba que sólo «dos o tres» puntos de la larga lista de medidas pedidas por la Troika estaban en el aire. Los malos datos macro en Alemania tanto de IFO como de sentimiento económico y expectativas, provocaron una jornada de toma de beneficios en las bolsas europeas, con caídas cercanas al 0.50%. En USA, la tercera previsión del PIB del primer trimestre no deparo sorpresas (-0,2%), pero reflejo lo que he venido diciendo en artículos anteriores: “La recuperación de la economía americana es lenta y débil”. En otro orden de cosas, también conocimos que Rusia había ampliado a un año la prohibición de importaciones de alimentos de la UE, Australia, EE.UU., Canadá y Noruega.

El jueves, con un nuevo desacuerdo en las negociaciones, con una Merkel exigiendo un acuerdo para este fin de semana y con un nuevo ultimátum (¿cuántos van ya?) al gobierno de Syriza, los mercados europeos repetían en un día volátil, mientras que los americanos, aún con buenos datos macro, se volvían a dejar otra media figura. Y por fin viernes. Las bolsas terminan con subidas tras publicarse que los acreedores estarían estudiando una extensión del rescate a Grecia hasta noviembre de 2015, siempre y cuando se llegase a un acuerdo a lo largo del fin de semana.

En resumen, semana muy positiva para las bolsas europeas y con ligeras caídas para las americanas, con subidas del 4,79% en el Eurostoxx 50, un 3,88% en el Ibex, y una caida en USA de un -0,93% en el Dow Jones. En cuando a la divisa, el euro/dólar caía ligeramente en la semana cerrando a 1,1202, mientras que el Brent cerraba subiendo hasta 63,18 $/barril. El Bono español a 10 años caía hasta el 2,14%, mientras que la prima de riesgo lo hacía hasta 121 p.b.

Desde el cierre de los mercados se han producido unos hechos relevantes que hay que tener en cuenta.

La semana que se inicia se va a ver marcada, por enésima vez, por esta ruptura de las negociaciones entre griegos y la Troika. Mucho me temo que, tras las informaciones antes citadas, las bolsas sufrirán comiéndose todo o parte de las ganancias de la semana anterior, con una mayor dosis de volatilidad. En cuanto a la Renta Fija, el “Fly to quality” volverá a penalizar las primas de riesgo de los países emergentes, subiendo las rentabilidades y bajando, por consiguiente, los precios. Por último, el dólar se debería fortalecer, sustancialmente, frente al euro.

En cuanto a los datos e indicadores económicos en Europa, conoceremos el agregado de confianzas de junio. El martes conoceremos cifras de empleo e inflación, y el miércoles y el viernes estimaciones de actividad PMI para el sector industrial y servicios respectivamente. En EE.UU, con un día menos por la festividad del viernes (el día de la independencia), el jueves conoceremos la publicación de las cifras de empleo.

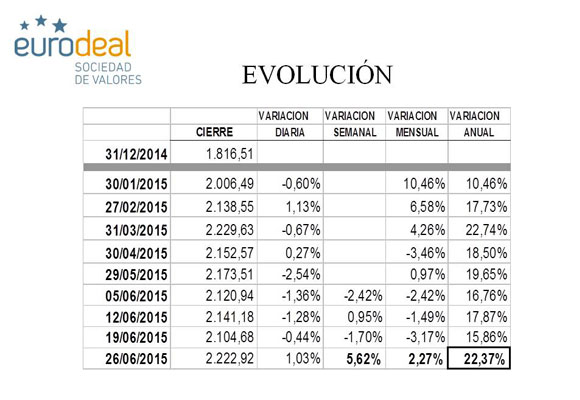

Nuestro índice se comportó mejor que los índices genéricos en esta semana. Así, la semana acabo con subidas del 5,62% para situar el mes en el 2,27% y el año en el 22,37%, con un valor de 2.222,98.

Los cinco valores que mejor se comportaron en esta semana fueron:

Por el contrario, los cinco valores que se comportaron peor en la semana fueron:

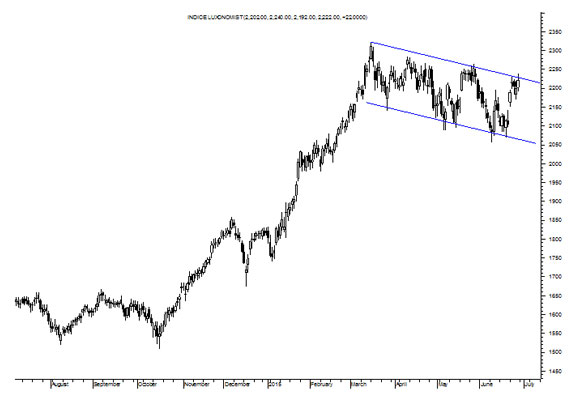

Veamos el Análisis Técnico del Índice. Seguimos, como en semanas anteriores, diciendo lo mismo: nos encontramos en un movimiento correctivo. La formación (canal azul) es una figura típica, en el análisis técnico, de continuidad de la tendencia principal; es decir, alcista. Los Indicadores de Tendencia mantienen los niveles de corrección, al igual que los de Fuerza Relativa. La nube positiva de Ichimoku, se está reduciendo de forma significativa, poniéndose negativa. Pero vemos posibles formaciones de suelo.

En resumen, como venimos comentando en semanas anteriores, atentos a la ruptura de 2240, ya que, en cuanto esta se produzca, será el pistoletazo de salida para nuevos máximos en 2400-2450. «Por muy larga que sea la tormenta, el sol siempre vuelve a brillar entre las nubes”, Khalil Gibran.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Diseñadores, creativos y celebrities están trabajando a contrarreloj para que este lunes salga todo perfecto… Read More

España ya es uno de los destinos favoritos de los turistas para los meses de… Read More

Serán pocas las personas que a estas alturas no hayan oído hablar de Beyoncé. La… Read More

Elon Musk, el CEO de Tesla, es una figura que ha definido el paradigma de… Read More

A pequeños males, grandes remedios. Eso debió de pensar Apple cuando presentó los primeros AirPods… Read More

Los amantes de la alta gastronomía y el vino tienen una cita imprescindible el próximo… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}