Shiseido White Lucent. Haz clic para comprar

Cuando analizo cualquier Compañía japonesa, un platónico amante de su cultura y de sus técnicas de análisis como yo, tengo que reconocer que suelo tener cierta predisposición a exagerar lo bueno de la Compañía y minimizar lo malo de la misma. Pero aquellos sufridos lectores que me siguen y no se duermen con mis análisis, saben, que desde hace varios meses he ido cuestionándome que parte de culpa de los malos resultados se podían achacar a la economía nipona o eran un mal endémico de la Compañía. (Ver artículo anterior).

Es cierto que mientras la economía japonesa, tras el dato del crecimiento del cuarto trimestre del PIB, ha salido de la recesión técnica, la subida del 0,6% se nos ha antojado escasa. Si a esto le añadimos que la lenta recuperación del consumo y los problemas endógenos que la Compañía tiene, el cóctel está servido. El pasado día 30 de enero conocimos los resultados del tercer trimestre del año fiscal, que vencía el 31 de diciembre.

Las ventas netas, por segundo trimestre consecutivo, caían para situarse en los nueve meses del año fiscal en ¥555.766 millones, lo que representa un incremento interanual del 3,80%.

El Beneficio Bruto, tras unos mayores incrementos de los costes de ventas (+5,02%), se han situado en ¥ 417.651 millones, lo que representa un incremento, en los nueve primeros meses, del 3,41%. Pero los márgenes brutos han caído en -29 p.b.

Tras un crecimiento de los gastos sobre venta, generales y administrativos de un 7,64%, debido, fundamentalmente, a mayores pagos de bonus en Japón, una intensificación de las inversiones en marketing en el mercado exterior y unos mayores costes derivados de problemas en el centro de distribución en Estados Unidos, los Resultados Operativos han ascendido a ¥ 18.810 millones, lo que representa una caída, en los últimos nueve meses, del -43,59%. El Margen Operativo cayó en 284 p.b., para situarse en 3,38%.

Gracias a los ingresos extraordinarios obtenidos por la venta, a L’Oréal, de DECLÉOR y CARITA a L’Oréal SA, el Beneficio Neto ha ascendido a ¥ 27.824 millones, lo que representa un incremento del 66,12%. El Margen Neto, gracias a estos atípicos, ha aumentado en 188 p.b. para situarse en el 5,01%.

En fin, muy malos resultados ordinarios, compensados con ventas para maquillar una realidad que exige la implantación, a marchas forzadas, del ansiado plan estratégico para la Compañía, al cual ya hice mención en mi artículo ‘VISION 2020: ¡Shiseido Rejuvenece!‘, publicado en este mismo medio. Por lo tanto, creo que la política actual de la compañía, sin ayudas de este plan y, evidentemente, con mucha dosis de Omotenashi, como tiene acostumbrados a sus clientes, se vería abocada a un seppuku empresarial. Mucha suerte para Masahiko Uotani, nuevo presidente y consejero delegado de la Compañía en la implementación de tan necesario plan.

Análisis Técnico de Valor

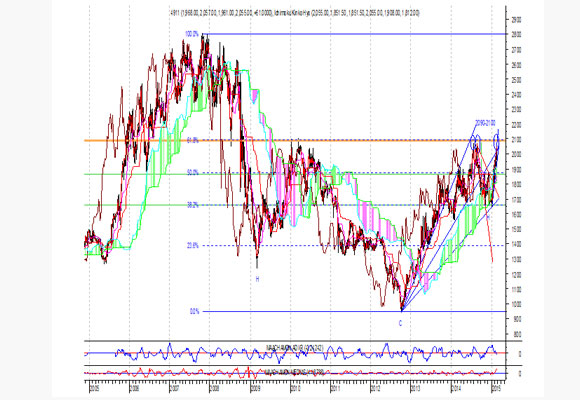

Como podemos observar, el valor, por enésima vez, intenta perforar la fuerte resistencia que se encuentra en 209-2100. Además de ser la proyección del último movimiento lateral, es el 61,8% de toda la caída que se inició en el año 2007 y acabó a finales del 2012. En cuanto a los Indicadores de tendencia, éstos se encuentran positivos, si bien, como podemos ver en el gráfico, los de fuerza relativa están dando señales, desde hace varias semanas, de agotamiento de la actual tendencia alcista.

En cuanto al gráfico diario, cabe hacer mención, que desde el mes de agosto, la nube de Ichimoku se ha puesto negativa y los indicadores de tendencia se han puesto negativos desde hace más de 5 días. En resumen, los niveles 2090-2100 ¥/acción son críticos en el devenir de la evolución de los precios de la acción.

“Cualquier extranjero se sorprenderá, sin duda, de que armemos tanto jaleo para tan poca cosa. “¡Qué tempestad en una taza de té”, dirá”, El libro del té. Okakura Kakuzo.

Análisis: Miguel Angel Abad Chamon, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe. www.elultimobrokerdel82.wordpress.com

Lavarse o no el pelo es para muchas mujeres casi una cuestión de Estado. Según… Read More

Las colaboraciones dentro del mundo del lujo se han convertido en algo habitual. Y la… Read More

Tenemos literalmente a la vuelta de la esquina el Día de la Madre. Una fecha… Read More

Con la llegada del buen tiempo es inevitable pensar en destinos de sol y playa.… Read More

Sin duda, “Mi reno de peluche” o “Baby Reindeer” es la serie del momento. Con… Read More

El presidente de la Junta Rectora y el presidente del Comité Ejecutivo de IFEMA MADRID,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}