Urban Outfitters: Una isla en medio de la tempestad

La buena política de contención de gastos y la diversificación de productos hacen que esta compañía supere una profunda crisis que duraba más de cuatro años.

Ante todo, pido disculpas, a mis sufridos lectores por el retraso de mi articulo semanal, pero es que llevo una semana de locos. Entre que me estrujo los sesos pensando a quién votar en las elecciones andaluzas (visto lo visto, creo que el domingo jugaré dos partidas de golf) y me recupero de un dolor de espalda provocado, no por los años (que conste), sino por un esfuerzo físico no propio de mi edad, no levanto cabeza. Estos dos motivos me han servido para poder leer, más, nuestra prensa patria, y analizar cómo una misma situación puede ser vista de innumerables visiones (cómo me gusta la esencia anárquica de la razón).

Así, el bueno de Josep Borrell, ese verso libre de nuestro gobierno, único reducto del viejo y curtido socialismo que se retuerce en sus cuarteles de invierno viendo cómo la regeneración del partido no tiene capacidad y adolece de clase parlamentaria, mientras que uno de los suyos, de los colaboradores del Felipismo, comete errores de principiante vendiendo un paquete acciones, no todo (menos mal) de Abengoa, sabiendo de buena fuente (él pertenecía a su Consejo de Administración) que dos días después la Compañía entraría en concurso de acreedores. O sea, lo primero que se enseña a los “cachorros bursátiles”, líbrate de caer en la tentación de actuar bajo el paraguas de la información privilegiada, es lo primero que olvida el Sr. Borrell.

Pero lo que verdaderamente me ha dejado fuera de juego (y luego preguntáis por qué tomo Prozac) es que personas a las que admiro y aprecio, justifiquen esta actuación como un “error” humano, criticando a la sociedad actual de exceso de severidad en crítica a las actuaciones de nuestros políticos. A estos y a aquellos que no hablan porque tienen que callar, sólo les recuerdo algo que me ha enseñado la experiencia de los mercados financieros: “El que hace trampas, no juega más”. Y si la memoria no me falla, la CNMV, “verdugo” del pobre Borrell, no permite que ninguna cotizada tenga en su Consejo de Administración un sancionado grave, y menos por “insider” (lo pongo en inglés porque suena mejor y es más corto).

Así que pido a mis críticos, tengan esa amplia visión que he reflejado, cuanto menos, para que me den ciertos mimos y se inviten a unas copas, ya que la espalda me está matando. Hoy os traigo una novedad que voy a incorporar a mis análisis periódicos: Urban Outfitters, una compañía con sede en Pensilvania que cotiza en el Nasdaq americano y que les encanta a mis hijas (malo para la economía familiar) por ser gran exponente del grunge style, urban style, de andar por la calle con un cierto toque extravagante y artístico (sí, estas definiciones no son mías, son de mi hija Sofía).

Ver esta publicación en Instagram

The gift everyone *really* wants: a very cozy sweatshirt, specifically from @Champion. #UOonYou

Y la incorporo porque, aunque no me puedo imaginar vistiendo su ropa, me gusta, y mucho, su compañía. He analizado los últimos diez años y aprovechando que hace tan solo unos días conocimos los resultados del tercer trimestre de su año fiscal, os la traigo para su análisis.

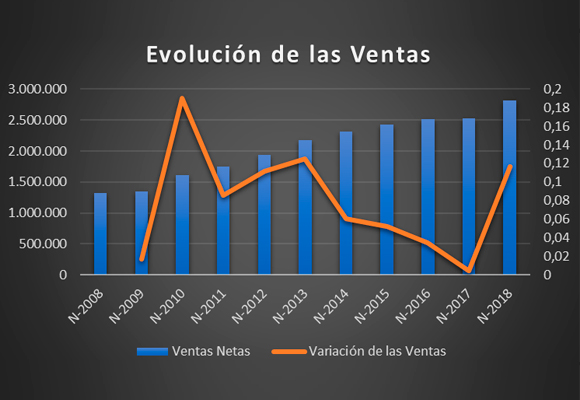

Tras unos últimos tres años de caídas continuadas, las Ventas Netas en el tercer trimestre han ascendido a $ 973.533 miles, lo que supone un crecimiento del 9,05% respecto al mismo periodo del año anterior. En estos nueve meses los ingresos netos han ascendido a $ 2.821.675 miles, lo que supone un incremento interanual del 11,67%.

Esta cifra récord se basa en un 90,60% del mercado minorista. Si bien, tanto el mercado mayorista como minorista crecen por encima de los dos dígitos (10,18% y 11,66%, respectivamente).

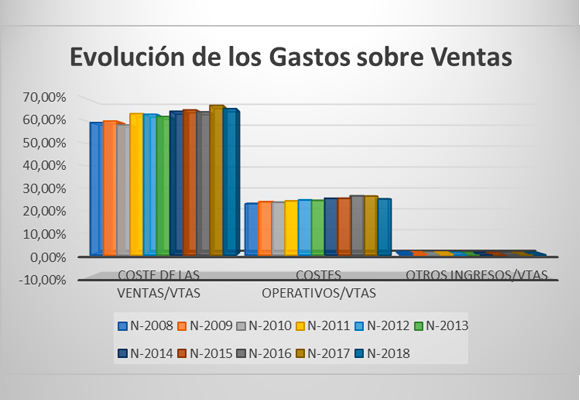

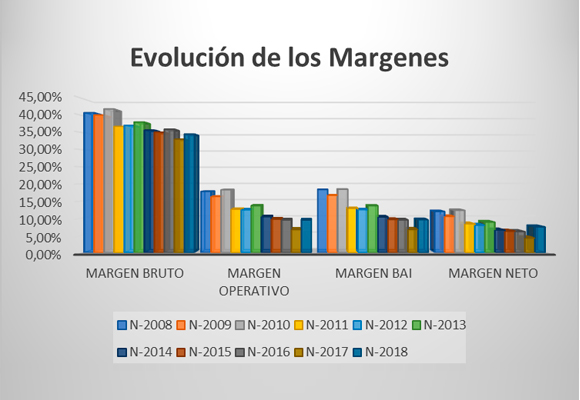

En lo que llevamos de año, la firma ha conseguido una fuerte contención en los gastos sobre ventas, que ascienden a $ 1.847.473 miles con un crecimiento en valor absoluto del 9,19%, pero representando un 65,47% del total facturado, con una caída de -149 p.b. con respecto al año anterior. Esto implica que el Beneficio Bruto, con $ 974.202 miles, se incremente un 16,69% respecto al mismo periodo del año anterior. Así, el Margen Bruto se sitúa en el 34,53%, el más alto de su historia.

De la misma forma, la contracción de los gastos operativos, con un crecimiento interanual del 6,21% (que representa el 25,06% de las ventas) hace que el Beneficio Operativo se dispare hasta los $ 267.105 miles, lo que representa un 57,95% mas que el año pasado, niveles más altos de los últimos cinco años.

El buen comportamiento de los ingresos financieros y una tasa impositiva inferior a la soportada en el año anterior hacen que el Beneficio Neto ascienda a $ 211.589 miles, lo que representa un incremento del 97,85% interanual y, en valores absolutos, el mayor de su historia. El Margen Neto, con una subida de 327 p.b., se sitúa en el 7,50% rompiendo una racha negativa que duraba más de cinco años.

En resumen, la buena política de contención de gastos y la diversificación de productos hacen que esta compañía supere una profunda crisis que duraba más de cuatro años. Y lo que es más importante, la firma dirigida por Richard A. Hayne tiene un potencial de crecimiento mejor que sus competidores. Pero continuemos con el análisis patrimonial y financiero:

- En cuanto a su Endeudamiento, que no es otra cosa que el análisis del equilibrio entre la financiación propia y ajena, Urban Outfitters tiene un amplio margen, a los niveles actuales, para apoyarse en la financiación externa como pilar de crecimiento, como lo demuestran la evolución de sus ratios de Endeudamiento y calidad de la deuda.

- En cuanto a la solvencia a corto plazo, es el único punto a mejorar, ya que se observa una infrautilización del activo corriente, como se confirmará en el análisis de la gestión de los activos, provocada en mayor medida por una fuerte expansión del realizable.

- Y esto se ve claramente con el análisis de la gestión de los activos. Mientras que la gestión del activo no corriente ha mejorado notoriamente junto con la rotación de existencias y la caída de los plazos, la gestión de los activos corrientes desde hace tres años, no está siendo positiva, dando muestras de lo que anticipábamos en el punto anterior: infrautilización de los activos corrientes.

- Del Análisis para generar beneficios, el ratio del Punto de Equilibrio y su cobertura nos da muestras de que aunque los logros han sido importantes, es necesario un paso más en la política de reducción de costes.

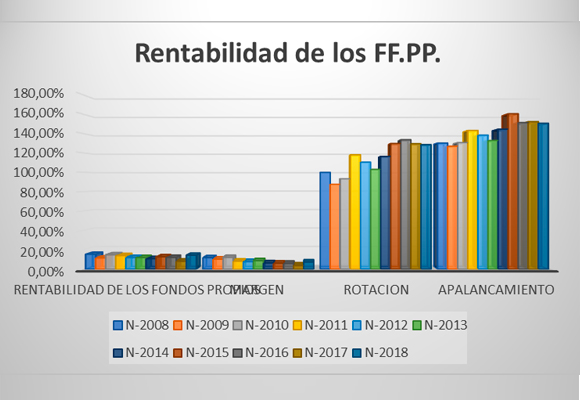

- Por último, en cuanto al análisis de creación de valor, con una Rentabilidad de los Fondos Propios del 14,49%, la mas alta de los últimos 8 años gracias a que el crecimiento de los márgenes ha superado las ligeras caídas de apalancamiento y rotación, y con una Rentabilidad del Activo del 12,30%, hace que la compañía se encuentre en un momento idílico y positivo en su evolución para los próximos años.

En resumen, muy buenos resultados y mejores expectativas para este nuevo elemento de análisis. Hacía mucho tiempo que no me quedada tan gratamente sorprendido en el duro trabajo de analizar empresas de lujo. Aunque solo se a de espíritu, yo también soy un Urban Outfitters.

“Siempre he sabido que las grandes sorpresas nos esperan allí donde hayamos aprendido por fin a no sorprendernos de nada, entendiendo por esto no escandalizarnos frente a las rupturas del orden.” -Julio Cortázar-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.