Urban Outfitters: Se alquilan sueños

La compañía de moda estadounidense sorprende en sus últimos resultados trimestrales y sueña con un futuro de éxitos si da los pasos adecuados.

Hoy, ojeando los periódicos patrios y alguno de más allá de los mares, tamizando la resaca postelectoral, los posibles pactos, los perdedores, los perdedores ganadores y los si pero no; incluso la chorizada de las apuestas amañanadas, he asistido, no con perplejidad (y uno ya se ha dejado muchos pelos en la gatera) a dos subnoticias eclipsadas por este guirigay.

De un lado, el Tribunal Superior de Justicia de Murcia que confirma la sentencia de la Audiencia Provincial, de absolver al expresidente de la Comunidad Autónoma de Murcia, Pedro Antonio Sánchez, de los delitos de prevaricación y falsedad, tras dos años de su imputación, criticando la “indolencia” de la juez al dejar pasar los plazos legales. Es decir, lo que corrobora el TSJ es que el Poder Judicial no puede rebasar los plazos máximos de instrucción y que la juez instructora se caracterizó por “una total inactividad durante el plazo de seis meses”.

La ley la deben de cumplir hasta quienes la imparten. Con independencia de si el Sr. Sánchez prevaricara y falseara documentos públicos, los dos años que han transcurrido hasta el juicio, ya han sido una pena moral, social, política y laboral para el imputado, irresarcible para él y su familia, sin que, hasta este momento, el Poder Judicial haya tomado medidas contra sus “inactivos” miembros.

La justicia funciona mejor en la ficción que en la realidad

Si esto no fuera poco, tengo que reconocer que estoy enganchado al juicio del procés, de la misma forma que mi madre lo esta al “Sálvame”. Es más, si mi educación y mis sentimientos morales me lo permitieran, me hubiera tatuado, en alguna parte de mi cuerpo, dos dragones a lo “Juego de Tronos” con los nombres de Marchena y Arrieta. Pues bien, ayer, día clave de la acusación, asistimos, por segunda vez (la primera fue con la Fiscal Madrigal) a una esperpéntica actuación por parte del Fiscal Moreno, con la visión de pruebas documentales. Este Fiscal realizó una caótica presentación de los vídeos desordenada, repetitiva, sin seguir una cronología, confundiendo fechas… Es decir, la “inactividad” del Fiscal desconociendo el contenido de las pruebas visuales, transformaron la acusación en defensa.

Si el poder ejecutivo y legislativo están como están, si ahora nos encontramos con un Poder Judicial (salvo raras excepciones) perezoso… apaga y vámonos. Y lo peor es que no son hechos aislados. Como publicó el diario “Público” el mes pasado, hay más de doscientos casos pendientes de juicio, en algunos casos, con más de diez años esperando a que se inicie el juicio oral.

Ver esta publicación en Instagram

Los resultados de Urban Outfitters siguen en la buena dirección

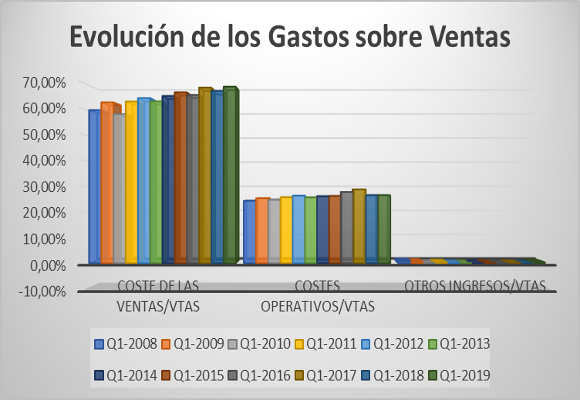

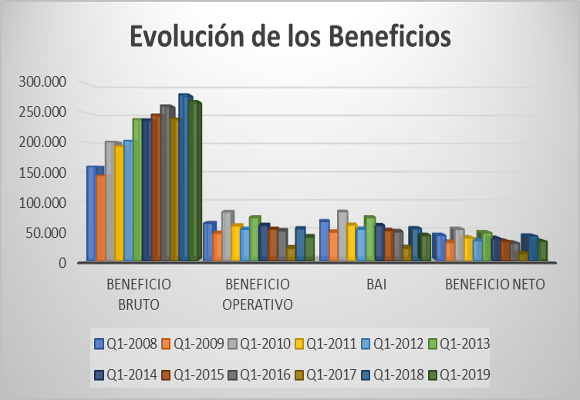

Pero cambiando de tema, hoy os traigo el análisis de los resultados del primer trimestre de Urban Outfitters, compañía con sede en Pensilvania, que cotiza en el Nasdaq americano y fiel exponente del urban style, algo que, a mí, personalmente, se me queda ya muy lejano. Tras un gran primer trimestre del pasado año, las ventas netas en este año han ascendido a $ 864.413 miles, lo que supone un ligero pero sólido crecimiento del 1,02 %, respecto al mismo periodo del año anterior.

Esta cifra récord se basa, en un 90,53 % del mercado minorista, con un crecimiento del 0,90 %. Si bien, el mercado minorista cae en un -1,32 %, por primera vez en los últimos 10 años. La fuerte contención en los gastos sobre ventas que experimento Urban Outfitters el pasado año, no ha tenido su continuidad en este primer trimestre, con un importe de $ 595.357 miles, con un crecimiento, en valor absoluto, del 3,54 %, lo que representan un 68,87 % del total facturado. Esto implica que el beneficio bruto, con $ 269.056 miles, disminuya un -4,13 %, respecto al mismo periodo del año anterior. Así, el Margen Bruto se sitúa en el 31,13 %, el más bajo de la historia de Urban Outfitters.

La contracción de los gastos operativos, con un crecimiento interanual del 1,00 % (que representa el 26,50 % de las ventas), hace que el beneficio operativo se situé en los $ 40.020 miles, lo que representa un -25,75 % menos que el año pasado.

El buen comportamiento de los ingresos financieros y una tasa impositiva inferior a la soportada en el año anterior, hacen que el beneficio neto ascienda a $ 32.585 miles, lo que representa una disminución del -21,03 % interanual. El margen neto, con una caída de 105 p.b., se sitúa en el 3,77 %.

En resumen, tengo que reconocer que estos resultados me han dejado fuera de juego, y no por mi “inactividad” predictiva. Tras un año 2018 de gran éxito, pensaba que no podríamos asistir a un nuevo récord de ventas, (como se ha producido) y que esto llevaría a la compañía a tomar medidas en cuanto a la reducción de sus gastos (cosa que, en parte, no se ha producido). Aun así, aunque los márgenes han caído, mi previsión estaba muy por debajo de la realidad, lo que me hace pensar que podemos asistir a un buen año fiscal.

Lo que aun no tengo muy claro (me estoy haciendo mayor) es el lanzamiento, por parte de la compañía, a través de internet, de Nuuly. Para aquellos que no lo conozcan, a partir del próximo verano, la compañía ofrece un servicio mensual de alquiler de ropa de mujer de sus marcas, con una suscripción de unos € 80, por un máximo de 6 prendas. Pero, continuemos con el análisis patrimonial y financiero:

- En cuanto a su endeudamiento, que no es otra cosa que el análisis del equilibrio entre la financiación propia y ajena, la compañía tiene un amplio margen, a los niveles actuales, para apoyarse en la financiación externa como pilar de crecimiento, como lo demuestran la evolución de sus ratios de endeudamiento y calidad de la deuda.

- En cuanto a la solvencia a corto plazo, sigue siendo un punto a mejorar, ya que se observa una infrautilización del activo corriente, como se confirmará en el análisis de la gestión de los activos, provocada, en mayor medida, por una fuerte expansión del realizable.

- Y esto se ve, claramente con el análisis de la gestión de los activos. La gestión del activo no corriente, ha empeorado notoriamente, junto con la rotación de los activos corrientes. Si bien, la gestión de las existencias ha mejorado tanto en su rotación como en los plazos.

- Del Análisis para generar beneficios, el ratio del punto de equilibrio y su cobertura, nos da muestras de que, aunque los logros han sido importantes, es necesario un paso más en la política de reducción de costes.

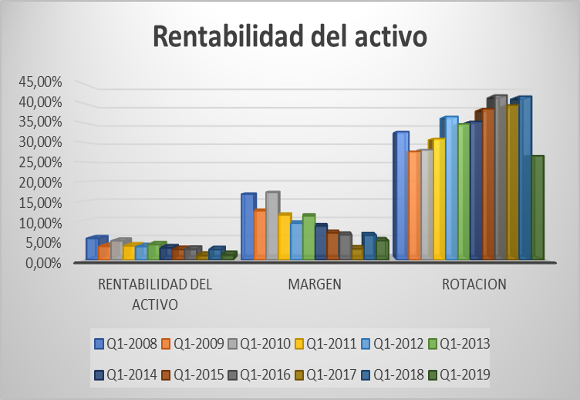

- Por último, en cuanto al análisis de creación de valor, con una rentabilidad de los fondos propios del 2,25 %, es debida a que la disminución de la rotación y los márgenes no han superado el crecimiento en el apalancamiento, y con una rentabilidad del activo del 1,31 %, hace que la compañía se encuentre en un momento crítico para afrontar políticas de optimización de sus activos.

En resumen, resultados que han mejorado mis expectativas. Y, sobre todo, que la compañía crea expectación con nuevas líneas de negocio y con su apertura al mercado árabe. Por eso, y aunque solo sea de espíritu, yo también soy un Urban Outfitters.

“Yo prefiero equivocarme yendo en busca de novedad, a conseguir aciertos fáciles, que muchas veces no son más que simples repeticiones de triunfos anteriores.”. – Vicente Blasco Ibáñez.