Revlon presume de márgenes pero debe mejorar sus ventas

La mejora de los márgenes y los beneficios (perdidas), en este trimestre, ha eclipsado la mala evolución de las ventas.

Cuenta una leyenda urbana de cierto obispo americano que en el fragor de una actividad sinodal se quedo dormido y soñó con un Vaticano fortificado, en el que no se podía escuchar las demandas y opiniones de los feligreses que se hallaban fuera de las murallas. Después de asistir al inicio de la decimotercera (vaya numerito) legislatura de la Cámara baja (o bajísima, como la califica el gran Rubén Amón), he tenido la misma sensación, guardando las distancias eclesiásticas, que Su Eminencia Reverendísima.

El bochornoso espectáculo que observamos ayer de los que patean la Constitución y los que patean las bancadas del hemiciclo, fomentan, por mi parte, a una abstención perpetua hasta el final de mis días (espero que sea por mucho tiempo). Este sentimiento, junto con el hartazgo hacia estos pseudopolíticos, se fue acrecentando desde la constitución de la Mesa, con un Tucumano secesionista, abogado que quiso dar una pobre lección de historia en el Supremo y “correveidile” de Colau (estos son peores que los charlegos) hasta cierto exdirector de la Agencia Pública de Puertos que solo acudía a su trabajo en días especiales, con coche oficial para llevar a sus hijos al colegio y anfitrión de ministros en la Feria de Sevilla.

Ver esta publicación en Instagram

Entre falsos juramentos y pataletas, escuche algún nombre, que al ingenuo de Casado se le ha vuelto a escapar en su intento de regeneración del partido. Ya le sucedió en las autonómicas andaluzas, al mantener a Juanma Moreno (graduado en Protocolo y Organización de Eventos por la Camilo José Cela, no en ADE como ponía en su ficha parlamentaria) delfín de Arenas. Ahora, en Almería, con un diputado (mas conocido como la cara B de Arenas) superviviente de unos y de otros, hombre sin escrúpulos, caracterizado por ver la paja en el ojo ajeno y no la viga en el propio.

Después de estos sentires, y no desprovisto de un cabreo supino, he llegado a pensar, muy en contra de lo que me decía mi santa madre, que los lobos (y no me refiero a ese grupo de concursantes inteligentes del programa Boom) parlamentarios no solo son los independentistas, los centralista, los progres con camisetas reivindicativas; sino aquellos que siguen viviendo de la política, vistan como quieran, a costa de los sufridos parados de larga duración, del personal de prisiones en lucha reivindicativa y de tantos otros que forman parte de la difícil y desamparada vida real, que, por desgracia, no son escuchados por la fortificación del congreso.

Esta semana, me han pedido, que hablara de la vil campaña orquestada por Unidas Podemos contra las donaciones sanitarias de la Fundación Amancio Ortega, pero sintiéndolo mucho no lo voy hacer. Y me niego a verter ninguna opinión sobre esta desfachatez (se me ha escapado) porque haría el juego a aquellos politólogos, directores de campaña, que buscan un puñado de votos a cualquier precio. Eso sí, yo, aunque sigo siendo un joven verso libre, vengo de una cultura en la que no se admite la imputación de delitos, aunque sean contra Hacienda, sin pruebas. No sé si con tantas modificaciones del Código Penal, la presunción de inocencia, sigue vigente, por mucho que le pese a la filosofa Isabel Serra.

Ver esta publicación en Instagram

Y siguiendo las peticiones, una amiga de mi madre me ha hecho llegar la siguiente petición: “Cariño, deja de escribir sobre marcas deportivas y ropa moderna, que por desgracia ya no uso, y habla sobre cosmética, sobre el Revlon de toda la vida”. Yo que no soy mucho de “peticiones del lector”, por cariño y respeto a una amiga de mi madre, incorporo a mi ya extenso análisis, la empresa de cosméticos estadounidense, especializada en el cuidado de la piel, fragancias, cuidado personal, fundada en el año 1932 (toda una vida), Revlon.

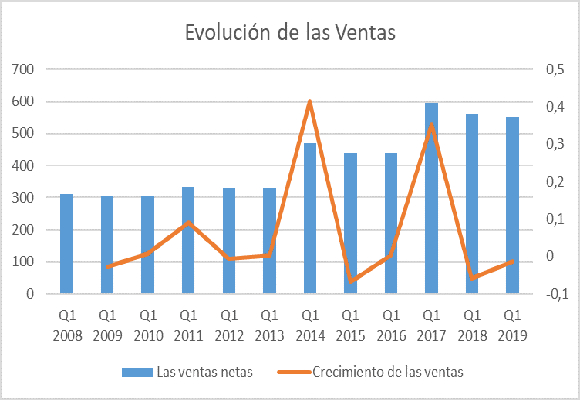

El pasado 7 de mayo, hemos conocido los resultados del primer trimestre del ejercicio fiscal 2019. Si nos fijáramos solo en los resultados, los resultados son esperanzadores, pero así las ventas netas, aun con la fortaleza de Elizabeth Arden y el buen comportamiento del comercio electrónico, han disminuido, por segundo año consecutivo, en un -1,34 %, con una facturación de $ 553,2 millones.

En moneda constante, el incremento, según la compañía, hubiera sido de un 2,30 %. Si bien, ya saben mi opinión sobre las valoraciones en moneda constante. La cobertura de riesgos, asignatura que se enseña en cualquier máster postgrado financiero, es tan importante como el sacar las mejores capsulas de retinol para las arrugas faciales. Por lo tanto, si no han aplicado dicha cobertura en divisa, no sirve de nada este dato: “Si hubieras venido antes, hubieras visto los gigantes”.

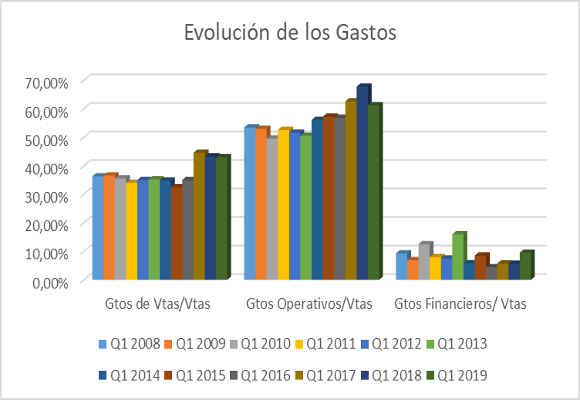

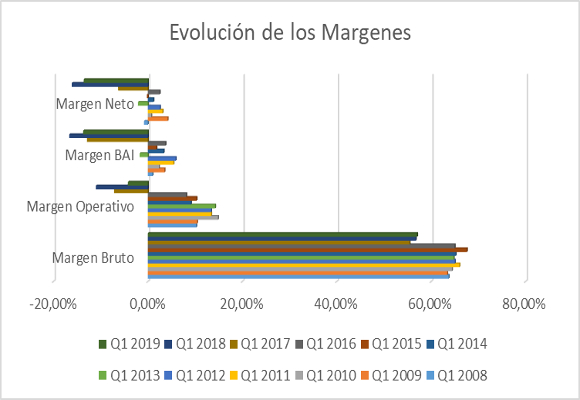

Gracias a la contención en los costes de ventas (representan el 42,99% de las ventas), con una disminución del -1,98 %, el beneficio bruto se sitúa en $ 315,4 millones, lo que representa una exigua caída del -0,85%. El Margen Bruto sube en 28 p.b., para situarse en el 57,01 %.

Gracias a la fuerte contención de los gastos de venta, generales y administrativos, con una caída del -10,52 %, el beneficio (perdida) operativa disminuye hasta los $-23,3 millones, lo que representa una mejora del 62,24 %, respecto al mismo periodo del año anterior. El margen operativo pasa del -11,00 % den año anterior a un esperanzador -4,21 % de este año.

El incremento de los gastos financieros (que representan el 9,47 % de las ventas) en un 65,82 % y el final de los beneficios fiscales, hacen que el beneficio (perdida) neto ascienda a $ -75,1, frente a los $ -90,3 millones del pasado año. El margen neto se sitúa en el -13,58 %.

En resumen, atendiendo a la cuenta de perdidas y ganancias, aunque las ventas han disminuido con respecto al año pasado, los frutos obtenidos por una política eficiente en el control de gastos, han mejorado los números negativos de la compañía. Si bien, las cargas financieras, con un incremento de los gastos por intereses en un 19,55 % y de amortización de los costes de emisión de deuda en un 39,13 %, me preocupan. Y no me preocupan ahora, con mantenimiento de los tipos de interés por parte de la FED (aun en contra de la petición de bajadas de Trump), sino en un futuro. Sobre todo, viendo la evolución de la inflación en USA.

Ver esta publicación en Instagram

En cuanto al Análisis Patrimonial y financiero:

- El endeudamiento nos da muestras de una mayor descapitalización de la compañía, con una ratio de endeudamiento mayor de los últimos cinco años. El pasivo de la compañía es 1,37 veces mayor que el activo. Pero lo que es peor, el ratio de calidad de la deuda es el peor de la serie de 11 años, por lo que la Compañía se podría ver en dificultades para el pago de la deuda a corto plazo.

- En cuanto a la solvencia a corto plazo, el ratio de liquidez se encuentra en el limite mas bajo de toda la serie, lo que confirma las dificultades de la compañía en cuanto a la liquidez. Ya no solo por el efectivo, sino por la disminución del realizable.

- En cuanto a la gestión de los activos, fuerte infrautilización de los activos corrientes y de las existencias. El plazo de existencias se incrementa un 8 % para situarse en 839 días, el mas alto de los 11 últimos años.

Si analizamos la capacidad para generar beneficios, valor y crecimiento:

- La mejora del punto de equilibrio nos da la buena actuación en cuanto a la política de reducción de gastos.

En resumen, la mejora de los márgenes y los beneficios (perdidas), en este trimestre, ha eclipsado la mala evolución de las ventas. La buena política de contención del gasto debería de ir acompañada de una mayor y mejor utilización de los activos corrientes y una mejor gestión de las existencias. Ahora, que esta compañía se incorpora a nuestro análisis, deberemos de hacer un seguimiento mas profundo en la evolución de estos temas.

“No es una cuestión de qué tan bien funciona cada proceso, la cuestión es cómo funcionan juntos”. –Lloyd Dobens

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

El ultimátum de la pareja de Jennifer Garner por jugar con Ben Affleck

Hablemos de Hästens, la firma que hace colchones de hasta 600.000 euros

El 30 % de las personas que se enfrentan a una propuesta de matrimonio sufren ansiedad

Dior lanza su perfume más icónico en formato sólido para llevar siempre en el bolso

Mercadona marca récord de facturación en 2024 y crea más de 6.000 nuevos puestos de trabajo