Audi A3 Sedan

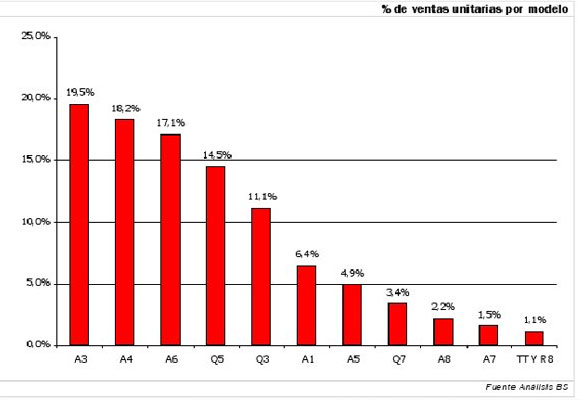

Audi es una de las tres marcas premium alemanas por excelencia junto con BMW y Mercedes. Su catálogo de productos se compone de los modelos A (70% de las ventas) para berlinas y de los Q para SUVs (29% ventas). Su pricing es ligeramente inferior al de sus rivales (BMW y Mercedes) y a día de hoy es la principal vía de generación de EBIT de la compañía.

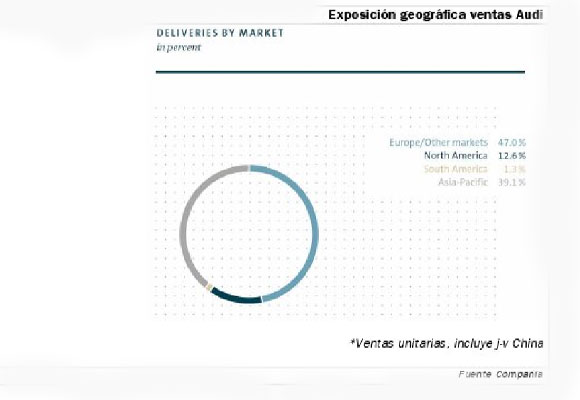

A nivel geográfico Europa sigue siendo su mercado core (47% de las ventas unitarias), no obstante, la creciente importancia de a los países asiáticos es cada día más evidente (39,1%). De hecho, Audi es el gran referente en China de los fabricantes premium europeos.

Esto se debe principalmente a que la mayor parte de sus modelos se producen localmente (A3, A4, A6, Q3 y Q5, lo que implica un 90% de las ventas se producen localmente) a diferencia de los 3 modelos producidos por BMW y por Mercedes. Esta situación ejerce un efecto determinante a nivel de pricing (los vehículos importados tienen unos impuestos de +20%) lo que dificulta la competencia de los anteriores y es la razón que ha permitido a la marca tener un papel preponderante en China frente a sus rivales.

Este dominio de sus modelos en el segmento premium corre el riesgo de verse afectado por catch up del resto de competidores, especialmente Mercedes con los lanzamientos del Clase C, GLA y el nuevo Clase E que se producirán ahora en China. Así, pese a que su dominio seguirá siendo claro, sus crecimientos serán más limitados.

Drivers de ventas y estrategia de marca. De modo general destacamos que los drivers principales de ventas del segmento premium son:

La estrategia de Audi se centra en un catálogo muy amplio con gran importancia de los SUVs (Serie Q) y modelos de berlinas con gran número de variantes muy similar a BMW. Su catálogo tiene pocos huecos en comparación con los grandes superventas de los competidores, por lo que únicamente se podrían esperar nuevos modelos en los SUVs coupé (en oposición al X6 y X4 de BMW) y una ampliación de la Serie A7. Por la parte baja del catálogo podemos esperar una revitalización del A2 (para competir con el clase B y Serie 2) aunque en este caso los márgenes serían bajos.

Situación actual y a futuro. El los resultados del primer trimestre de 2015 Audi volvió a convencer en los márgenes (9,7% vs 9,6% en 2014) ayudado por un buen crecimiento a nivel de entregas (+6%) y una favorable situación de los tipos de cambio (13% EE.UU. y 3% China, de vehículos importados). Para lo que resta de año, será importante la evolución de la versión renovada del Q7 (su SUV de referencia con mayores) que se fabrica en Europa para todo el mundo (por lo que se vería un efecto positivo por forex) y las ventas del nuevo A4 (berlina media y principal modelo de la marca). Con todo, no creemos que haya gran capacidad de mejora en márgenes ya que se encuentra en la parte alta del rango de rentabilidad de los fabricantes premium que se sitúa ~10% (vs 9,7% en 1T’15 y 9,5% BS(e)’15) y sus modelos renovados no deberían suponer un game-changer en sus respectivos segmentos.

En el largo plazo, confiamos en la capacidad de la marca para seguir manteniendo su buen performance gracias a:

Así, confiamos en que los márgenes de Audi se acerquen progresivamente hasta el 9,8% en 2019 (vs 9,6% en 2014) gracias a un pricing más favorable debido a la renovación de modelos y los ahorros de costes por implementación de medidas adicionales de fabricación modular (implica economías de escala).

Analista: Óscar Rodríguez. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Diseñadores, creativos y celebrities están trabajando a contrarreloj para que este lunes salga todo perfecto… Read More

España ya es uno de los destinos favoritos de los turistas para los meses de… Read More

Serán pocas las personas que a estas alturas no hayan oído hablar de Beyoncé. La… Read More

Elon Musk, el CEO de Tesla, es una figura que ha definido el paradigma de… Read More

A pequeños males, grandes remedios. Eso debió de pensar Apple cuando presentó los primeros AirPods… Read More

Los amantes de la alta gastronomía y el vino tienen una cita imprescindible el próximo… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}