Porsche Boxter Spyder

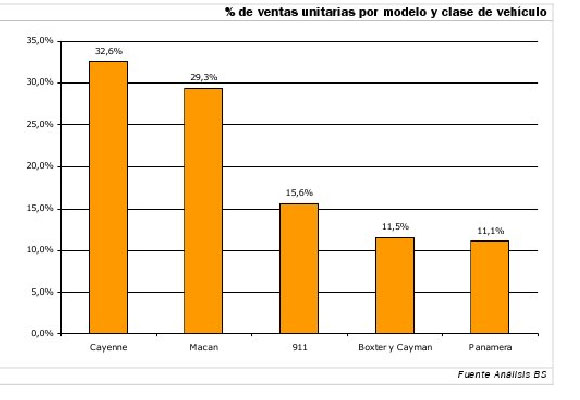

Porsche es la marca alemana de lujo por excelencia, con un marcado por la fabricación de deportivos y coches de competición. No obstante, su vigor actual está alejado de los biplazas (911, Cayman y Boxter), siendo su mayor éxito los SUVs (Cayenne y Macan) que han cambiado la imagen de la compañía y los ha convertido en ejemplo para el resto de fabricantes. Como podemos ver el gráfico inferior, los SUVs representan la mayor parte de las ventas (62% ventas unitarias) muy por encima de las ventas de su modelo insignia (911).

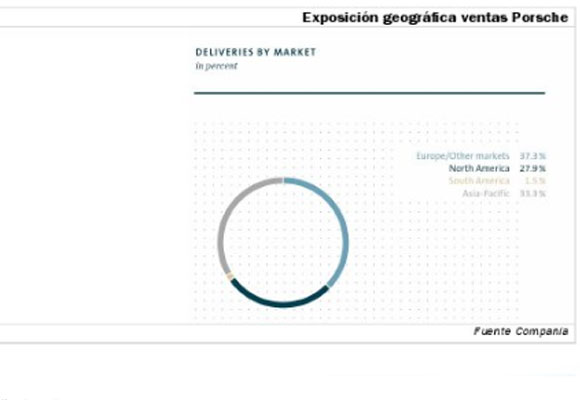

A nivel geográfico, Europa sigue siendo su principal mercado (37% de las ventas unitarias) aunque tanto Norte América (28% de las ventas unitarias) como Asia (33% ventas) siguen presentando unos buenos crecimientos. El catálogo les favorece en este sentido ya que EE.UU. es un mercado con elevado peso de SUVs y en China el mercado de este tipo de vehículos es aún limitado, por lo que el margen de crecimiento sigue siendo importante y Porsche apenas tiene competidores en ese posicionamiento (SUVs deportivos de altas prestaciones).

Tras la elevada volatilidad de las divisas que hemos visto ese año, creemos importante destacar la importancia del efecto tipo de cambio para la marca, ya que fabrica todos sus modelos en Europa (sería la más positivamente afectada del grupo ante un repunte del dólar y del renminbi).

Drivers de ventas y estrategia de marca

Los vehículos de lujo tienen unos drivers diferentes de los vistos en los vehículos premium tradicionales o de volumen. La clave de las ventas atiende más a variables de gustos del consumidor y a posicionamiento de la marca. En este sentido, destacamos la habilidad de Porsche para traspasar la barrera de los deportivos biplaza (911, Boxter y Cayman) y lanzar SUVs deportivos.

Después del gran éxito de ventas del Cayenne (año 2003) intentaron hacer lo propio con una berlina (Panamera; año 2009) aunque en este caso con un éxito limitado debido a la elevada competencia en las berlinas de altas prestaciones. Ya en 2014 la marca lanzó el Macan (SUV más pequeño que el Cayenne) consiguiendo buenas cifras de ventas (29% ventas unitarias de Porsche), lo que ayudó a impulsar las ventas (+20,1% en 2014) y el EBIT (+5,4% en 2014).

Así el catálogo actual de Porsche no tiene gran margen de crecimiento salvo en dos aspectos:

En definitiva, tras el lanzamiento del Macan no esperamos grandes crecimientos por la parte del catálogo, por lo que la mejoría en volúmenes deberá venir de la recuperación en Europa, así como de los crecimientos en EE.UU., China y resto de Emergentes.

Situación actual y a futuro

Los Rdos. 1T’15 confirmaron el fuerte crecimiento de las ventas en Porsche gracias a la aparición del Macan (29% ventas unitarias) lo que impulsó el EBIT (+9,6% vs 1T’14) y afectó negativamente a los márgenes (15,1% en 1T’15 vs 17,7% en 1T’14) por efecto Mix debido a que el Macan tiene un pricing y un margen inferior a la media de la marca. Este efecto Mix creemos que se seguirá dando a lo largo de 2015, así esperamos un crecimiento en EBIT’15e de +6,8%, aunque confiamos que el margen se mantenga (15,5% 2015 BS(e) vs 15,8% en 2014) gracias a un tipo de cambio más favorable pese a ser el último año de ciclo de vida del Cayenne.

En el largo plazo, confiamos en la resistencia de sus modelos principales Cayenne, Macan y 911 (75% de las ventas conjuntas) gracias a un posicionamiento que sólo podría verse afectado por una migración de marcas como Aston Martin o Ferrari hacia los SUVs. Este escenario, no creemos que se dé en el corto plazo y si se produjese (en el largo plazo) la entrada de éstos competidores el pricing de los mismos creemos que sería sensiblemente superior. Además, esperamos que el crecimiento en emergentes sea un nuevo motor de crecimiento para la marca que permita mantener los márgenes (en estos países se compran con mayor número de extras que implican mayor margen). Así confiamos en que la rentabilidad continúe siendo elevada (16,5% margen EBIT’19e). (*Fotografías: Porsche. Gráficos: Banco Sabadell)

Analista: Óscar Rodríguez. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Fue Miss Venezuela (2011) y segunda finalista en Miss Universo (2012), pero la verdadera belleza… Read More

Plantar árboles en áreas afectadas por la degradación del suelo o por los efectos adversos… Read More

En una histórica rueda de prensa celebrada en octubre de 2023 en el Hotel Les… Read More

No se puede separar la cultura de las personas, así como no se puede separar… Read More

Apenas quedan unos días para que se celebre la esperadísima Gala MET. Prácticamente todo el… Read More

Con el Día de la Madre a la vuelta de la esquina son muchos los… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}