Estoy muy mal acostumbrado, lo reconozco. En mis últimos artículos de análisis de compañías, como tónica general, he asistido a una lucha por el crecimiento de las ventas que ha llevado a una bajada en los márgenes y un exiguo crecimiento en los resultados. Esto tiene el mismo peligro que el tensar una goma elástica, va cediendo y cediendo hasta que, el trozo que te quedas en la mano, se estrella en tu cara provocando una rojez que permanece varios días. Sin ir más lejos, ayer publicábamos unos decepcionantes resultados de Coach y, por supuesto, la gran cita de los resultados del primer trimestre del ejercicio fiscal, que finalizo el 26 de diciembre, de la mayor compañía por capitalización bursátil del mundo: Apple. Estos se podían resumir:

En cuanto a sus Ventas Netas, éstas ha crecido un 1,71% para situarse en $ 75.872 millones. Si vemos la evolución de los primeros trimestres de los últimos años, podemos observar cierto crecimiento errático que no se había producido en los últimos siete años. ¿Podrá volver a la senda de crecimiento o estamos asistiendo a una ‘velocidad de crucero’ placentera?

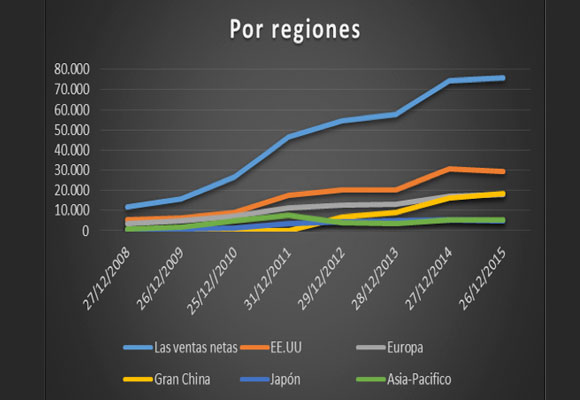

Por Regiones, las Ventas Netas en EE.UU, que representan el 38,7% de las ventas totales, han sufrido una caída del -4,06% respecto al mismo periodo del año anterior; en Europa (23,6% del total) las ventas netas han crecido en 4,17%. Gran comportamiento de las ventas en China (24,2%) superando por primera vez en siete años las segunda posición hegemónica de ventas que tenía Europa, con un crecimiento del 13,81%. En cuanto a Japón, las ventas cayeron en un -12,00% debido fundamentalmente a la debilidad cambiaria.

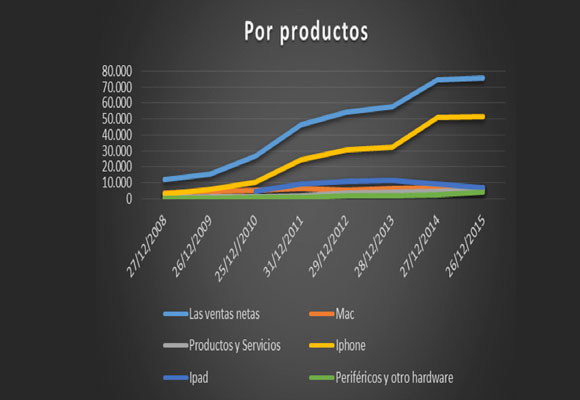

Por productos, la facturación en iPhone (68,06% del total de ventas) creció en un exiguo y preocupante 0,89%. A la espera de la anunciada renovación del iPad, las ventas cayeron -21,16% respecto al mismo periodo del año anterior. Ligera caída en las ventas de ordenadores Mac del -2,85%, que se ve compensada con el crecimiento de otros productos y servicios y de periféricos. ¿La comercialización de nuevos productos anunciada hace varios meses va a servir a los de Cupertino para incrementar las ventas globales y en concreto del iPad y Mac?

El Beneficio Bruto ascendió a $ 30.423 millones, con un incremento del 2,29%, gracias a un reducido comportamiento en los costes de ventas (1,32%). El Margen Bruto aumentó en 20 p.b., para situarse en el 40,1%. Los Gastos de Explotación aumentaron en un 13,78%. Así, los gastos Investigación y desarrollo aumentaron en un 26,86% y los de Ventas, Generales y Administrativos lo hicieron en un 6,89%. Esto supuso que los gastos generales de explotación, respecto de las ventas, empeoraran su ratio en 90 p.b. para situarse en un 8,24%.

El Benéfico Operativo ascendió a $ 24.171millones con una caída de -0,31% respecto al mismo periodo del año anterior; el Margen Operativo se situó en el 31,86%, con una caida de 60 p.b.; el Beneficio Neto fue de $ 18.361 millones con un aumento del 1,87%; el Margen Neto se situó en el 24,20% con un incremento de 4 p.b. y el Beneficio por acción se situó en $ 3,30. Apple ha declarado un dividendo en efectivo de 0,52 dólares por acción que será pagado el 11 de febrero de 2016.

En cuanto al análisis patrimonial, cabe hacer mención a peores datos tanto de Rotación de los Activos no corrientes como de las existencias, así como un fuerte crecimiento en los plazos de existencias. Fantástico comportamiento en la rentabilidad de los Fondos Propios, si bien el rendimiento del activo ha caído respecto al mismo periodo del año anterior.

En resumen, podemos hacernos la pregunta de si Apple ha tocado techo en el crecimiento o no. Lo cierto es que, como ya hemos visto, las ventas han tenido el menor crecimiento de los siete últimos años en una comparación interanual. Si a esto le unimos que su cuota en China es del 22,4%, el año 2016 puede ser complicado y difícil. Muestra de ello son las previsiones de la propia compañía con una caída de los ingresos (respecto al segundo trimestre del año anterior), en la mejor de las previsiones, de un -9%, y una caída del margen bruto de 150 p.b.

Análisis Técnico del Valor

Por tanto, a corto plazo el valor puede llegar a los niveles antes citados, si bien, para una exposición de riesgo a largo plazo, esperaría la ruptura del hipotético triángulo para tomar posiciones alcistas. “Las serpientes son las maestras de toda sagacidad: ellas nos muestran el camino de la prudencia”, Baltasar Gracián.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

El turismo de bienestar está ganando adeptos al mismo tiempo que está viviendo una revolución,… Read More

Una joya del Titanic ha batido récords en una subasta. Se trata de un reloj… Read More

Desde la reina Letizia a la cantante Rosalía pasando por la actriz Penélope Cruz o la… Read More

Eva Longoria es una declarada enamorada de nuestro país, especialmente de Marbella. Es habitual verla… Read More

La infanta Sofía cumple hoy 17 años. La hija pequeña de Felipe VI y la… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}