La paga que le das a tu hijo cotiza online

Mil millones de dólares. Eso es lo que mueven los adolescentes estadounidenses a través de la aplicación Venmo, una pasarela de pago entre personas sin ninguna filiación bancaria.

Independientemente de la edad, lo de pagar cuando haces cosas con amigos es un lío. Todos sabemos que entre las subespecies de pagadores están: el que paga según se lo dices -en extinción-; el que lo hace, pero con meses de retraso y después de varios recordatorios; el que pone, pero siempre le falta algo por caprichos del destino; y, por último, la estrella es el que directamente no paga nada. Curiosamente, de este último siempre hay un representante, nunca falla, se apunta a todo.

Visto y comprobado que los tópicos sobre pagadores son universales, las pasarelas de pago digitales entre amigos no tardaron en aparecer. PayPal, la plataforma de pago online por excelencia, que no proporciona los datos de tu tarjeta a ninguno de los proveedores a los que compras y cuyo servicio al cliente destaca por no hacer muchas preguntas antes de reembolsar el dinero ante cualquier problema, estaba destinada a ser el actor principal de este tipo de transacciones. Sin embargo, ha sido Venmo la que le ha catapultado al estrellato.

PayPal o mejor dicho, eBay -porque hasta 2015 PayPal operaba bajo el conglomerado de eBay-, se hizo con Braintree en 2013 por 800 millones de dólares, pero al parecer la joya de la corona de esta compra era Venmo, que iba incluida en el pack. Éste y otros movimientos estratégicos han conseguido que PayPal reporte un crecimiento del 15% para el total de 2015 y haya cerrado el último trimestre del año con unos ingresos de 2.600 millones de dólares.

Venmo es una app especialmente popular entre los adolescentes estadounidenses. A través de ella se intercambian dinero y, desde hace bien poco -de hecho el servicio está en fase de prueba-, algunos usuarios escogidos pueden comprar entradas para conciertos y pagar comida basura. En enero de 2016 Venmo ha registrado pagos en su plataforma por valor de 1.000 millones de dólares. Casi tres veces más de lo que registraron en el mismo mes del año anterior y 10 veces más de lo que lo hicieron en 2014.

La aplicación tiene muchos atractivos, pero su éxito radica en lo sencillo que resulta recuperar el dinero al exponer públicamente a los deudores. Porque Venmo, a diferencia de otras pasarelas de pago, es un feed en el que se comparten -como en Facebook u otras redes sociales-, actualizaciones, gustos y opiniones. Esa es la clave de su éxito, su sentido de comunidad. Por eso, evolucionan hacia pagos directos a proveedores de conciertos o pizzas -ambas actividades colectivas-, porque ¿qué, si no eso, pagaría un adolescente? Por eso y porque conocen a su público objetivo, su servicio de atención al cliente es de 24h y no es telefónico, es un chat. Y por eso también, ofrecen una función de autocompletar con emojis tu mensaje, porque en ningún sitio se necesita más una carita sonriente, que en una línea de texto pidiéndole dinero a un colega.

Al contrario de lo que podrías pensar, Venmo no se queda un porcentaje de tu transacción a no ser que esta sea mayor de 500 dólares y se haya cargado a una tarjeta de crédito. Y es que no es ahí donde está la clave del negocio. El beneficio está en que todos esos usuarios que hacen pagos tienen que pasar su dinero por la plataforma, es decir, que durante un tiempo determinado, concretamente, el tiempo que el receptor del pago tarda en transferir el dinero a su cuenta bancaria, Venmo tiene ese dinero en sus arcas a libre disposición.

El modelo de negocio es sin duda genial y, si se quiere, hasta natural para una generación que vive pegada al móvil y cada vez más lejos del papel. Quizá sea precisamente eso lo que ha hecho que en EE.UU., donde aun se extienden cheques para pagar el alquiler, recibos o pequeñas cantidades, esta aplicación haya cogido tracción. En Europa ya existen servicios homólogos, pero quizá la penetración sea menor debido a la familiaridad de los usuarios más jóvenes con la banca electrónica, que ofrece prácticamente los mismos servicios pero amparados, a priori, por el prestigio de una entidad con una cierta trayectoria.

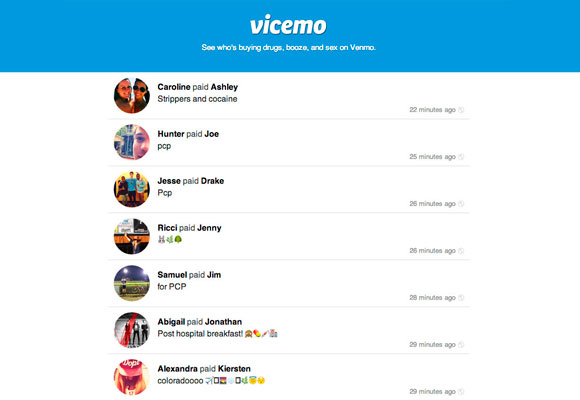

La cara oculta de la hipersocialización de los pagos con esta aplicación, es que al estar obligado a explicitar por qué están pagando los usuarios a los que reclamas el dinero, estás informando indirectamente a todo el mundo de lo que compras o consumes. De hecho, era cuestión de tiempo que una web como Vicemo recopilara en clave de humor, todas las transacciones relacionados con drogas o sexo.

En conclusión, podrías obligar a tu hijo a huir de estas plataformas y animarle a seguir con los pagos en metálico para no alimentar la rueda o para evitar que se exponga más de lo que pueda controlar, pero haciéndolo le estarías privando de la posibilidad de reafirmarse dentro de su grupo de amigos y tú te estarías negando la posibilidad de supervisar sus transacciones sin ser intrusivo. Y como al final, todo tiene un precio, creo que Venmo ha dado con el de todos.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Ignacio Galán consolida a Iberdrola como líder en transición energética

Be Casa, viviendas flexibles con lo mejor de un hotel y no solo para nómadas digitales

José Luis Gil: «El éxito cambia a todos los seres humanos»

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

The Champions Burger: el evento viral donde probar las mejores hamburguesas de España