La victoria necesita un descanso

Estee Lauder vive un buen año de consolidación, sobre todo gracias al primer semestre.

Tras un fin de semana en el que he tenido la oportunidad de asistir, por ser invitado (uno ya no está para colarse) en una magnifica e idílica boda (¡Cómo me gusta una boda!), en la muy noble localidad del Puerto de Santa María, he asistido, perplejo, cansado (físicamente por arranques bailones y mentalmente porque el tema catalán ya huele) y preocupado por lo que nos transmitían las televisiones sobre lo sucedido en la Comunidad Autónoma de Cataluña.

Quien, aún me lee, ya sabe cuál es mi opinión sobre el tema. Pero a quien no, les hago un breve resumen: Todos, absolutamente todos, los españoles tenemos los mismos derechos (imposibilidad de dialogo para contentar al separatismo), la Constitución y las leyes están para cumplirlas (por tanto, y aun sabiendo que esto puede generar falsos héroes, el que no las cumpla, que pague por ello), la libertad de expresión nunca debe generar agresiones gratuitas (los escraches, personajes que bajo el seudónimo de actores vejan símbolos institucionales, determinados periodistas disminuidos de caché en sus medios que utilizan su credibilidad, o lo que le queda de ella, para buscarse el público perdido -¿verdad Julia?-) y, por último, las mentiras, aunque se las patine con un halo de progresismo libertario reducto de mayo del 68, siguen siendo mentiras.

Y lo demás, me importa un pito. Si el resumen, de prensa, del 2 de octubre es la desmesurada actuación policial, los que han votado dos, tres o cuatro veces, falsas fotografías de niños heridos, urnas caídas llenas de votos antes de abrir los chiringuitos electorales, las indecisiones lacrimógenas de defensas centrales o las incoherencias de los discursos del presidente del Gobierno o del representante de la oposición, pues apañados vamos.

Eso sí, me cabrea, y mucho, la actitud de determinadas cadenas televisivas que, en momentos críticos, bajo una misma empresa o unidad editorial, cambian de ideología al unísono, con el cambio de canal de los usuarios televisivos. Empresarialmente, esta actitud es un chollo: sea el partido que sea el que gobierne, siempre estarán con el poder y contra el poder, pero no deja de ser una mentira y un fraude en el arte de la comunicación. No es una pluralidad informativa, es comprar la ideología como si fuera el tablero del Monopoly de la información.

En fin, después de todo, me quedaré con el magnífico Puerto de Santa María, la entrañable boda a la que asistí (la novia iba guapísima), y mis efluvios bailones, aunque me dejen agujetas para los próximos días. Pero entremos en materia. La semana pasada hemos conocido el cierre del ejercicio fiscal 2017 del gigante de la cosmética Estee Lauder.

Como ya indiqué en mis últimos artículos sobre la compañía, tras unos años de incertidumbre, la empresa dirigida por Fabrizio Freda, había enderezado su rumbo. ¿Qué se puede decir de una compañía que, a finales de año, cotizaba en bolsa a 76,50 €/acción y que, el viernes pasado lo hacía a 107,85 €? ¿Qué ha ocurrido para que esta impresionante plusvalía se produjera? Anticiparé que el año 2017 para la compañía, creada en 1946 por Josephine Esther Mentzer, ha sido la reafirmación de los buenos resultados que se iniciaron el pasado año, como podemos ver en el análisis de los resultados del ejercicio fiscal, que concluyó el pasado 30 de junio:

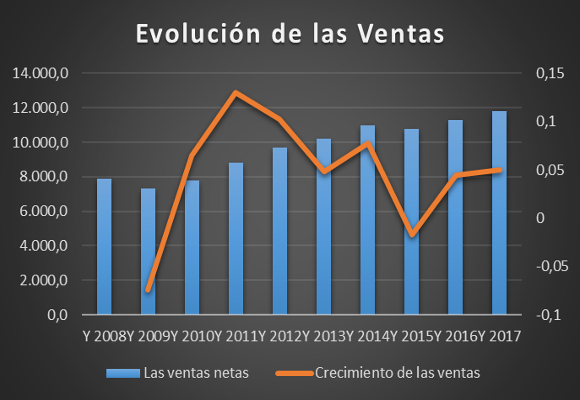

Las ventas netas ascendieron a $ 11.824 millones, lo que supone un incremento del 4,99 %, respecto al mismo periodo del año anterior. Como podemos ver en el siguiente gráfico, tras la ruptura, el pasado año, de una racha de cuatro años de crecimiento de ventas negativos, el año 2017 ha sido la consolidación del cambio de tendencia bajista:

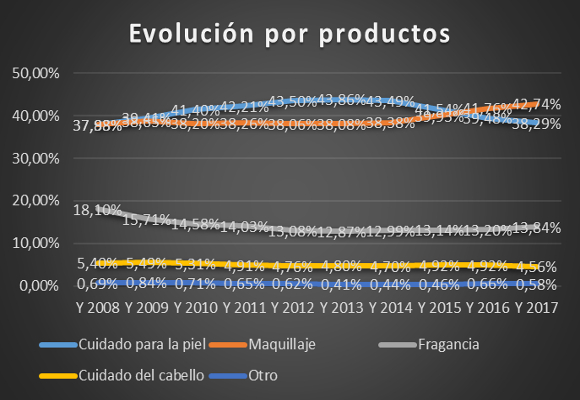

Por productos:

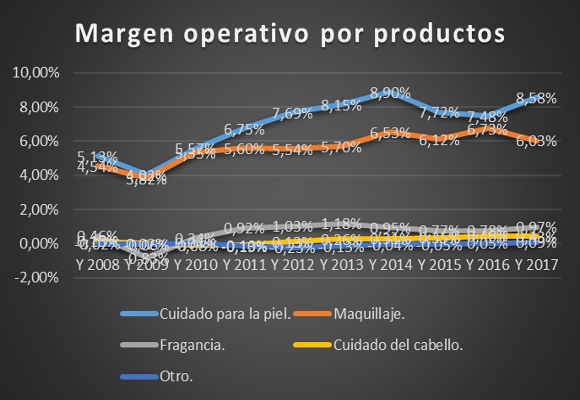

- Protección de la piel (38,29 % del total vendido), creció un 1,82 % en el en el acumulado del año, si bien, como podemos ver gráficamente, desde hace cuatro años, esta gama de productos está perdiendo peso específico en el global de ventas de la Compañía

- Maquillaje (42,74 % del total), creció un 7,47 %, respecto al mismo periodo del año anterior, situándose en el producto más importante, en cuanto a ventas.

- Buen comportamiento del segmento de fragancias (13,84 % de las ventas), con una subida anual del 10,11 % en los seis meses.

- Cuidado del cabello (4,56 %) empeoró respecto al mismo periodo del año anterior en un -6,76 %.

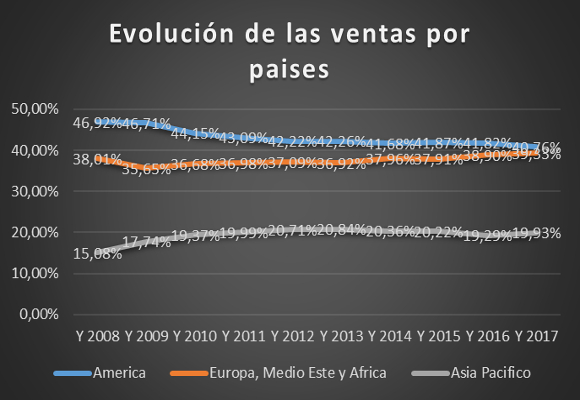

Por regiones:

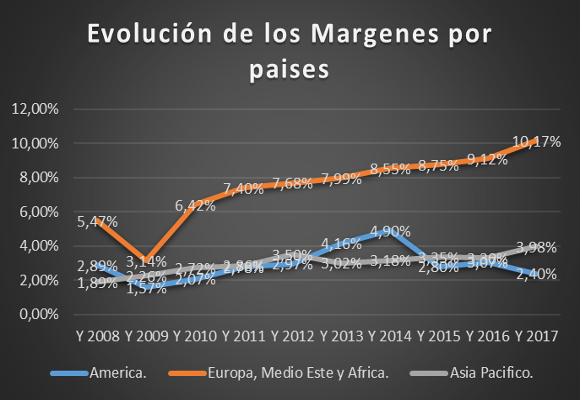

- América, con un peso sobre el total de ventas del 40,76 %, mejoró sus ventas anuales en un 2,31 %.

- Europa, Oriente Medio y África (39,33 % del total de ventas), aun lastrado por los atentados islamistas, las ventas anuales subieron un 6,15 %. Unos datos que han mejorado las expectativas de la compañía y las mías, por segundo año consecutivo

- Asia / Pacífico (19,93 % del total de ventas), ha obtenido una fuerte expansión del 8,48 %.

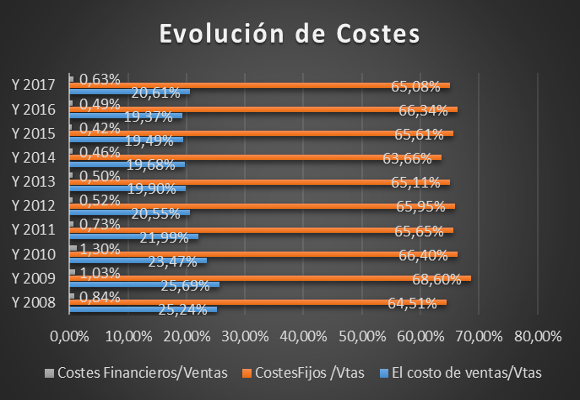

Si el año pasado, nos congratulábamos con la disminución drástica en los costes de venta (los más bajos en relación con las ventas de los últimos ocho años), este año, la compañía ha descuidado este capítulo.

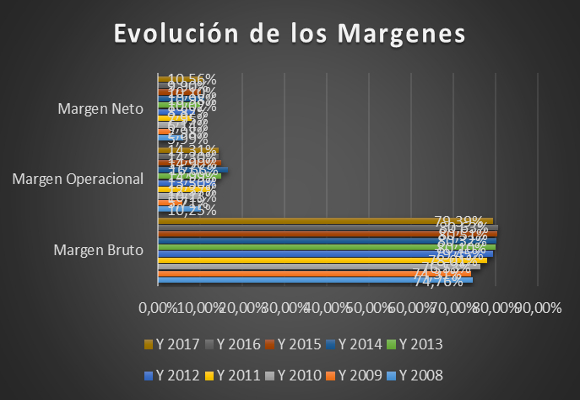

Así, crecimiento del 11,73 % de los costes variables, hace que estos representen el 20,61 % del total de ingresos, siendo los niveles más altos de los últimos cinco años. Por este motivo, el beneficio bruto, en el año, se han situado en $ 9.387 millones, lo que representa un incremento del 3,37 % respecto al año anterior. El margen bruto cayó en -124 p.b. hasta el 79,39 %, nivel más bajo de los últimos seis años.

Por contra, gracias a la contención de los gastos generales y administrativos, la caída de las cargas especiales, mitigadas por la subida de la partida de otro deterioro de activos intangibles, hace que los gastos de explotación en el último año, supongan el 65,08 % de las ventas, y por tanto, que el beneficio operativo haya crecido, un 5,07 %, para situarse en $ 1.6923 millones. El margen operativo se mantiene respecto al año anterior, para situarse en el 14,31 %.

El beneficio neto atribuible a la Compañía creció, en el año, en un 12,06 %, para situarse en $ 1.249 millones, gracias a una caída, importante, de las cargas impositivas. El margen neto ha crecido en 66 p.b., hasta alcanzar el 10,56 %. Por tanto, el beneficio por acción asciende 3,54 $, en línea con mi previsión.

Como podemos observar en el grafico anterior, cuidados de la piel, aun con un menor crecimiento en sus ventas, ha aumentado sus márgenes, tras dos años de caída. Por el contrario, los márgenes han caído en maquillaje, con un ligero repunte en los márgenes de fragancias y buen comportamiento de cuidado del cabello.

En cuanto a regiones, como podemos ver, se mantiene la senda bajista de América, compensada con el crecimiento continuo en Europa, Medio Este y África. Profundo crecimiento en Asia, con márgenes similares a año 2013. Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

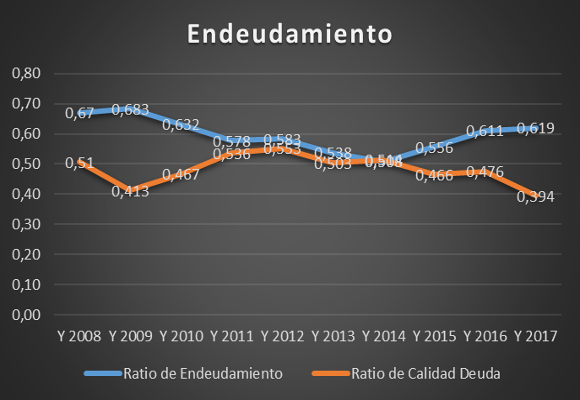

- En cuanto a su situación de endeudamiento, aunque el ratio de endeudamiento ha empeorado, ligeramente, pero el de calidad de la deuda se mantiene en niveles que marcan una buena distribución temporal de su financiación.

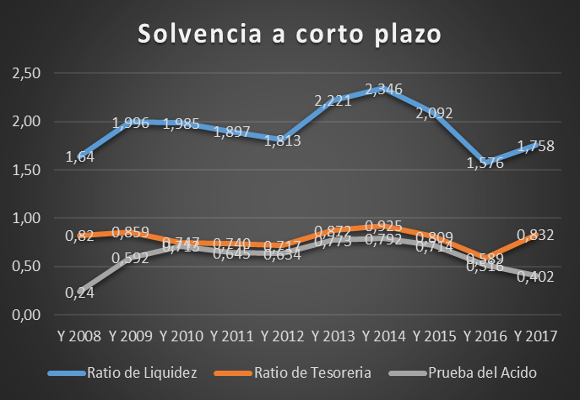

- Si analizamos la solvencia a corto plazo, la subida hasta los niveles marcados, del ratio de liquidez, nos da una muestra de una peor utilización de los activos corrientes, como veremos más adelante. Provocada por el ratio de tesorería, ya que, como vemos, la prueba del ácido, da señales de cierta falta de liquidez a corto plazo.

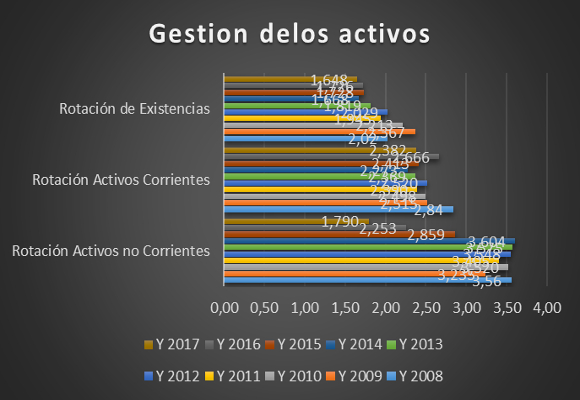

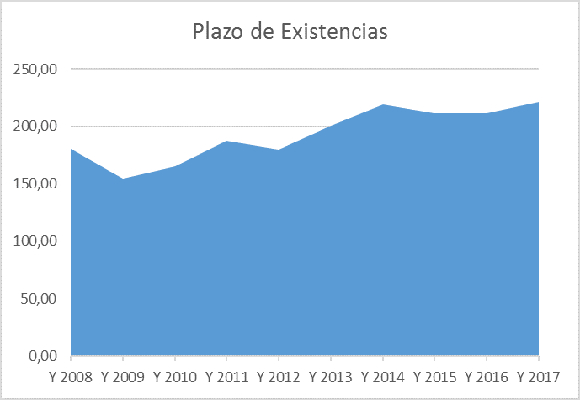

- Malos resultados en la gestión de los activos. Tanto en los activos no corrientes, corrientes e inventarios, la compañía ha empeorado la gestión de los activos, provocando una fuerte infrautilización, sobre todo de los no corrientes, como podemos observar en los siguientes gráficos:

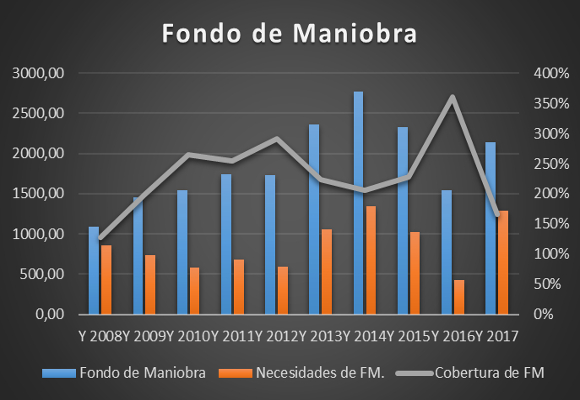

- Aunque el fondo de maniobra ha aumentado, las necesidades lo han hecho en mayor medida, por lo que la cobertura, ha caído respecto al mismo periodo del año anterior.

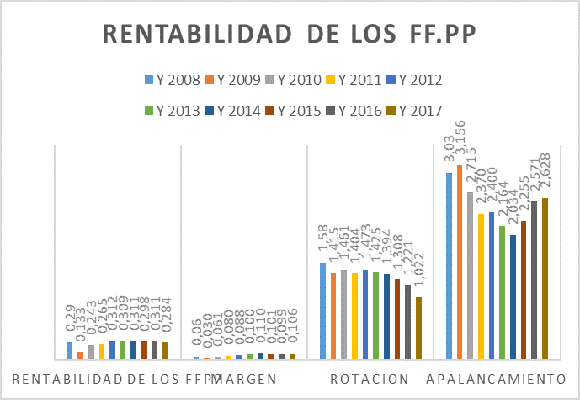

- Nos encontramos la rentabilidad de los fondos propios peor que en años anteriores (niveles del año 2011), debido a que la evolución del apalancamiento, no ha compensado las caídas en margen y rotación, como podemos observar en el siguiente gráfico:

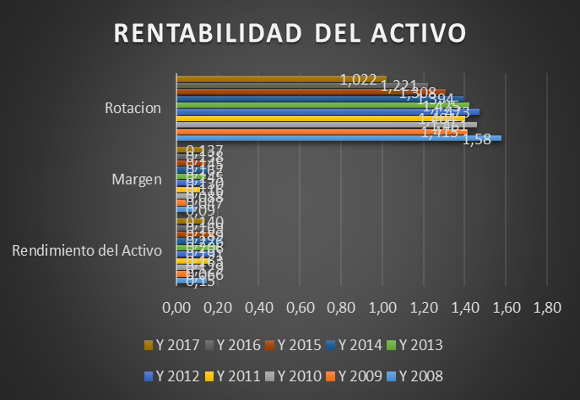

- Y esto se ve mejor con la caída en la rentabilidad de los activos, ya que no tenemos en cuenta el apalancamiento:

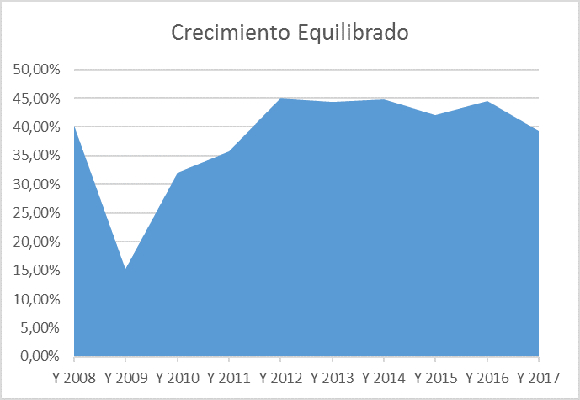

- Lo más negativo, es la caída (sin ser crítica) de la capacidad de crecimiento auto sostenido, hasta niveles el 39,22 % (la más baja de los últimos seis años).

En resumen, buen año de consolidación, sobre todo gracias al primer semestre del año. Si bien, hay que volver a la senda del control del gasto y adecuar el tamaño de la compañía a la actividad actual.

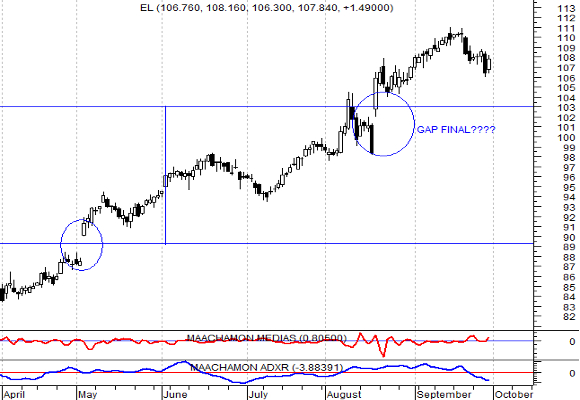

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal:

En mi anterior informe, ya citaba que las subidas, casi verticales a las que asistimos hasta el primer trimestre del año, no creía que pudieran mantenerse por mucho tiempo, como así ha sido. Y que el soporte 87,00, fuera testeado, cosa que ocurrió antes de volver a la senda alcista. Pues bien, después de comportarse el valor, bajo los parámetros lógicos, vaticinados ¿Qué puede hacer la acción en los próximos meses?

Pues es muy posible que tras hacer nuevos máximos históricos, intente tomarse un respiro. Esto no supondría ningún cambio a largo plazo, salvo que confirmara que el ultimo gap es de exclusión, apoyados por los indicadores de tendencia como los de fuerza relativa, que no aconsejan a corto plazo, entrar en el valor.

“Puedes engañar a todo el mundo algún tiempo. Puedes engañar a algunos todo el tiempo. Pero no puedes engañar a todo el mundo todo el tiempo”- Abraham Lincoln.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.