Después de unas merecidas y movidas vacaciones de Semana Santa (mi perro, Dandy, un magnífico labrador de 7 años, decidió comerse un collar antiparasitario con la consiguiente intervención quirúrgica), cansado de estaciones de penitencia por las calles sevillanas, de visitas la clínica veterinaria, de análisis de compañías y de alguna que otra torrija, me apoltroné el sábado santo y el domingo de Resurrección en mi sillón, delante de la televisión, para ver la retrasmisión del World Golf Championships-Dell Match Play.

Para aquellos que no estén familiarizados con este deporte, esta competición (a diferencia de otros torneos) es por eliminatorias; es decir, no tienes que jugar contra el campo, sólo tienes que ser mejor que tu contrincante.

Pues bien, a las semifinales se presentaron el español Rafa Cabrera Bello (Titleist), que perdió en una mala jornada, con el sudafricano Louis Oosthuizen (Ping) y, en una final anticipada, el estadounidense Jason Day (adidas), actual número uno mundial, que superó con comodidad a Rory McIlroy (Nike).

¿Que por qué les cuento esto?, porque me gusta el golf y sobre todo, porque tras analizar en un corto espacio de tiempo a adidas y ahora a Nike, existen ciertas similitudes entre la comparación de sus resultados y lo que ocurrió en el Austin Country Club de Texas.

Si hace semanas, al analizar adidas, analizaba los magníficos resultados tanto desde el punto de crecimiento de las ventas como de márgenes, pero anunciaba la pérdida competencial con Nike y Under Armour en USA, hoy, con el análisis de los resultados de Nike del tercer trimestre del ejercicio fiscal que finalizó el 29 de febrero pasado, creo que “todavía hay partido” y que las diferencias se estrechan entre ambas. Pero vayamos al estudio de estos resultados.

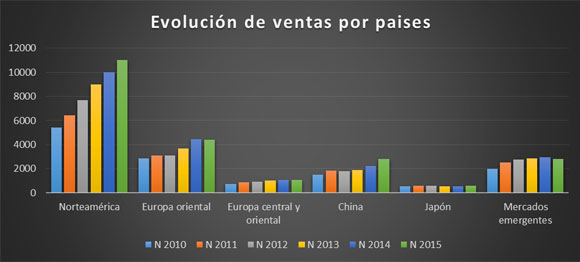

Las ventas netas ascendieron a $ 8.032 millones, lo que representa un incremento respecto al mismo trimestre del año anterior del 7,67%. En el global del año, el incremento se situó en el 5,74%, muy por debajo de las expectativas que tenía. Por regiones y segmentos, en el ejercicio fiscal:

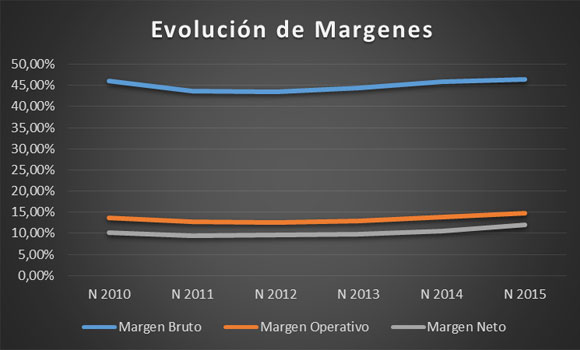

El beneficio bruto se situó en $ 3.689 millones en el trimestre, un 7,68% mejor que en el mismo periodo del año anterior. En el año, el incremento asciende al 6,79%. El margen bruto se sitúa en el 46,35%, 45 p.b. más que en el pasado año.

La fuerte contención del gasto de ventas, totales y administrativos (sobre todo el de creación de demanda), junto con la reducción de los gastos financieros, han motivado que de BAI ascienda a $ 1.135 millones en el trimestre, lo que supone un incremento del + 8,51% en este periodo y de un 12,59% en todo el año fiscal. El Margen de BAI ha mejorado en 90 p.b., para situarse en el 14,71%.

El Beneficio neto fue de $ 950 millones, un 20,10% más que en el mismo trimestre del año pasado y muy por encima de nuestras previsiones. En el ejercicio fiscal, el incremento es del 21,01%, con una ganancia de $ 2.914 millones. El Margen Neto se sitúa en el 12,08%, mejorando en 152 p.b.

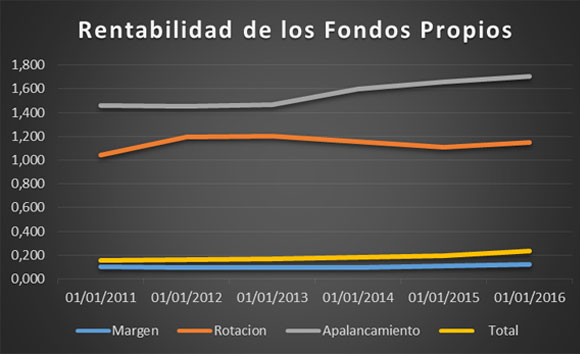

En cuanto al Análisis Patrimonial que se desprenden de estos datos:

En definitiva, los datos de ventas han estado por debajo de mis expectativas, si bien los resultados han estado por encima de las previsiones. Las órdenes a futuro en USA, según la compañía (órdenes que la empresa ha recibido para su entrega en los próximos meses) son más optimistas para el próximo y último trimestre.

Como podemos ver en el gráfico semanal, tras el anuncio de los resultados, el valor ha experimentado una fuerte caída. En principio, todo lo acontecido en este último año no deja de ser un movimiento correctivo, ya que el rango de precios se encuentra entre los valores 63,10-55,40 y mientras que esto suceda, hay que estar fuera de la acción.

Esto es corroborado por los indicadores de tendencia y de fuerza relativa. ¿Es posible que se consiga un nivel máximo a medio plazo? Como vemos en el gráfico semanal, el valor se encuentra dentro de una subtenencia alcista y la nube de Ichimoku, junto con la línea de tendencia, están haciendo de soporte del precio del valor.

La hipotética ruptura de este soporte daría lugar a caídas a niveles antes mencionados de 55,40-55,10. Pero tanto los indicadores de tendencia como los de fuerza negativa, no están actualmente dando muestras de esta posible ruptura. En resumen, buenos resultados y cierta decepción en las ventas. Esperaría a nuevas señales, dentro del análisis técnico, para comprar el valor. «El golf es como una aventura amorosa: si no te lo tomas en serio, no es divertido; y si la tomas seriamente, te romperá el corazón», Arnold Daly.

Análisis: Miguel Ángel Abad Chamón, economista. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Diseñadores, creativos y celebrities están trabajando a contrarreloj para que este lunes salga todo perfecto… Read More

España ya es uno de los destinos favoritos de los turistas para los meses de… Read More

Serán pocas las personas que a estas alturas no hayan oído hablar de Beyoncé. La… Read More

Elon Musk, el CEO de Tesla, es una figura que ha definido el paradigma de… Read More

A pequeños males, grandes remedios. Eso debió de pensar Apple cuando presentó los primeros AirPods… Read More

Los amantes de la alta gastronomía y el vino tienen una cita imprescindible el próximo… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}