LVMH: Los resultados financieros maquillan la evolución de 2014

Francia y Asia estuvieron por debajo de las expectativas mientras que Estados Unidos incrementó las ventas del Grupo.

El Grupo de Productos de Lujo más importante del mundo, cuyo mayor accionista es la familia Arnault, ha presentado sus resultados del ejercicio fiscal 2014. En palabras de Bernard Arnault, presidente y consejero delegado de LVMH: «Los resultados del 2014, confirman la capacidad de LVMH para seguir progresando a pesar de la incertidumbre económica y la divisa. Hemos alcanzado unos ingresos y un beneficio neto récord”.

El Sr. Bernard nos tiene acostumbrados a estos comentarios tan grandilocuentes, pero carentes de la profundidad necesaria, tras analizar las cuentas anuales del Grupo. Y eso es lo que pretendo realizar en este artículo, con la intención de no abrumar al sufrido lector, con una batería de datos, sin explicar los motivos endógenos o exógenos que han afectado a la evolución de la Compañía. Las Ventas ascendieron a € 30.638 millones, lo que supone un crecimiento anual del 5,59%. Francia y Asia estuvieron por debajo de las expectativas, mientras que Estados Unidos, incremento significativamente las ventas del Grupo.

Por Productos:

- Vinos y licores, que representa el 12,97% del total de Ingresos del Grupo, lastrado por un mal primer semestre, obtuvo unas ventas de € 3.973 millones, lo que representa una caída del -4,79% en el año 2014. Esto es debido, fundamentalmente, a la mala evolución del coñac en China vinculado a la liquidación de existencias continuada por los distribuidores, si bien, gracias al mercado americano, Hennessy, Glenmorangie y Belvedere compensaron, en parte, este descalabro.

- Moda y Marroquinería, 35,34% de total de ventas, facturó € 10.828 millones, lo que representa un incremento anual del 9,56%. Es el primer año de Integración de Loro Piana en el grupo empresarial. Fendi, Celine, Givenchy, Kenzo y Berluti obtuvieron un buen resultado, mientras que Donna Karan y Marc Jacobs fueron la cruz.

- Perfumes y Cosméticos, que supone el 12,78% de las ventas globales, ingresó € 3.916, lo que supone una mejora, en el año 2014, de un 5,35%. Christian Dior, J’adore, Miss Dior y Dior Homme fueron los grandes destacados, junto al segmento de maquillaje encabezado por Dior Addict, Guerlain y su perfume L’Homme ideal y el cuidado de la piel de alta gama Abeille Royale.

- Relojes y Joyería (9,08% del total de ingresos), gracias a Bvlgari y a su nuevo modelo Lvcea, facturó € 2.782 millones, lo que representa un incremento del 3,15%.

- Almacén al por menor selectivo (31,12% de las ventas), con Sephora a la cabeza, obtuvo una facturación de € 9.534 millones, lo que representa un incremento del 7,09%, en el año. Las ventas online crecieron significativamente y los nuevos mercados como Indonesia y Australia, ayudaron a estos resultados.

El Beneficio bruto creció en un 4,30%, lastrado por el incremento del coste de ventas (+8,04%). Por esta razón el Margen Bruto cayó en 80 p.b. durante el año 2014. (Ya no tan record, Mr. Bernard). El beneficio operativo ascendió a € 5.431 millones, frente a los € 5.898 millones del pasado año. Esto representa una caída del -7,92%. Los gastos de comercialización y ventas (+9,07%) y los Gastos generales y administrativos (7,28%), fueron los causantes de esta caída. El Margen operativo se situó en un 17,73%, con una caída de 260 p.b.

Por productos:

- Vinos y licores obtuvo una caída del Beneficio Operativo del -16,09%, respecto al año anterior. El Margen Operativo se situó en el 3,74%, con una caída de -97 p.b.

- Moda y Marroquinería, obtuvo un incremento del 1,72%, con un Margen del 10,41% (-40 p.b.).

- Perfumes y Cosméticos, su Beneficio operativo creció en un 0,24%, con una caída de su Margen en 7 p.b., para situarlo en el 1,35%.

- Relojes y Joyería, con una disminución del Beneficio en un -22,89%, es el peor segmento de negocio. Su margen se situó en un 0,92%, con una caída de 34 p.b.

- Almacén al por menor selectivo, cayó un -2,86% su beneficio, para obtener un margen del 2,88% (- 6 p.b.).

El beneficio neto atribuido al Grupo, gracias a un resultado financiero neto de € 2.947 millones, creció en un 64,38%, con un importe de € 5.648 millones. El Margen Neto se situó en un 18,43%, con un crecimiento de 659 p.b. En concreto, el epígrafe “Otros ingresos y gastos financieros”, recoge en beneficios de € 3.189 millones reconocidos tras la distribución excepcional en especie de las acciones de Hermès.

Las perspectivas de la Compañía para el año que se ha iniciado son las de mantener el ritmo de crecimiento de las ventas, a pesar del contrario clima de económico, tensiones cambiarias y las incertidumbres geopolíticas. Además, la compañía, ha anunciado un aumento del dividendo del 3%. En la Junta General Ordinaria de Accionistas del 16 de abril de 2015, propondrá un dividendo de 3,20 € por acción.

Pues bien, vamos analizar los resultados del Balance y de la Cuenta de Resultados: En cuanto a la evolución del endeudamiento, la Compañía mantiene más que un adecuado equilibrio entre la financiación propia y ajena:

- El Ratio de Endeudamiento se sitúa en la franja optima, con un valor de 0,569, ligeramente superior al del pasado año (0,507).

- El Ratio de Calidad de la Deuda, tras un ligero repunte en el año 2013, el año pasado ha vuelto a caer para situarse en 0,401.

- El Ratio de Capacidad de devolución de la Deuda, es el único que ha empeorado en su comparativa con años anteriores. El motivo ha sido provocado por una disminución del Cash Flow Libre en un -7,36% y un incremento de la Deuda Viva en un 4,76%.

En cuanto a la solvencia a corto plazo:

- El Ratio de Liquidez, ha mejorado en el último año, situándose en el 1,487. Lo que demuestra la solvencia a corto plazo de la Compañía.

- El Ratio de Tesorería nos deja vislumbrar cierta infrautilización del realizable y disponible de la Compañía.

- Esta cierta infrautilización del disponible es corroborada por la Prueba del Acido, que ha repuntado en el año.

- Otro punto positivo es el incremento del Fondo de Maniobra en más de un 37% respecto al pasado año.En cuanto al Análisis de las Ventas:

Como ya he indicado antes, con una desaceleración en el crecimiento chino, los problemas geopolíticos, y las fluctuaciones cambiarias, mejorar en más de 185 p.b. el incremento de ventas, respecto al periodo 2012-2013, es un éxito. Parece que todo el mundo esperamos crecimientos de dos dígitos, pero con una muy baja inflación de las economías más punteras, este crecimiento del 5,59% se ve amplificado.

Lápiz de labios, Sephora. Haz clic para comprar Si bien, la Compañía debería de revisar su programa de gastos, ya que un incremento del Coste de Ventas en un 8,04%, de Comercialización y Venta en un 9,07% y Generales y Administrativos en un 7,28% (todos ellos por encima del porcentaje de incremento de las ventas), no son soportables en la cuenta de resultados, salvo por atípicos. Así, la Rentabilidad de los Fondos Propios, gracias a los ingresos Financieros ha sido espectacular, duplicándose. Si bien, la Rentabilidad de los Activos ha caído en más de 30 p.b.

En resumen, los resultados de la Compañía están sesgados por la aparición de beneficios atípicos. Para el 2015 se presentan ciertas incertidumbres ajenas a la Compañía que, cuanto menos, van a dificultar el mantenimiento del ritmo de crecimiento.

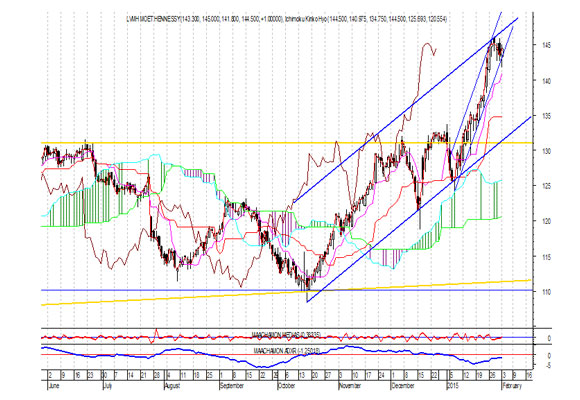

Análisis Técnico del Valor:

Si observamos el gráfico semanal:

Podemos observar que el valor se encuentra en la parte alta de un subcanal alcista. Una ver roto la resistencia en 131,10 hace cuatro semanas, el precio objetivo del valor es de 155,90. Los Indicadores de tendencia se encuentran positivos, si bien los Indicadores de Fuerza Relativa dan, ligeras muestras de agotamiento. En cuanto a Ichimoku, el estrechamiento de las bandas puede apoyar el final, a corto plazo de este movimiento.

Si analizamos el gráfico diario, se confirma lo que veíamos en el semanal. Los Indicadores de tendencia son alcistas, pero los Indicadores de Fuerza Relativa nos aconsejan estar fuera del valor. En resumen, nos gusta el valor a largo plazo, con objetivo 155,90 €/acción, si bien, a corto plazo, no descartamos cesiones (no más lejos del 137.70), que deberían de ser aprovechadas para la toma de posiciones compradoras en el valor.

«Si dudo, si me alucino, vivo. Si me engaño, existo. ¿Cómo engañarme al afirmar que existo, si tengo que existir para engañarme?», San Agustín.

Análisis: Miguel Angel Abad Chamon, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Dior decora el tradicional escaparate de Saks Fifth Avenue en Nueva York

Dior nombra a la estrella del K-pop Jimin su nuevo embajador global en Asia

Christian Dior rentabiliza en bolsa su inversión publicitaria

Tres bolsos que se convirtieron en iconos gracias a Lady Di, Audrey Hepburn y Grace Kelly

Dior Bobby, el nuevo bolso de lujo favorito de las influencers

LVMH continúa imparable con crecimientos a doble dígito

Últimas noticias

Buckingham prepara el funeral de Carlos III

adidas comunica un sólido arranque de año

El vino 0,0 español está de moda y Familia Torres tiene la llave del éxito

Éxito de la I Mesa redonda de The Luxonomist: «La innovación como clave del éxito»

Aitana y Sebastián Yatra confirman su reconciliación en ‘Akureyri’