Hugo Boss: Todo ruido, de momento

La compañía tiene que dar un giro a su gestión empresarial y comercial para recuperar los resultados de otros años.

Una buena gestión empresarial pasa por conocer que toda decisión de actuar genera resultados que deben de cubrir las necesidades de la empresa. Para ello es necesario que los grandes gestores apliquen una autodisciplina para reducir de forma drástica el ‘ruido’ que los distrae y se concentren en lo importante. Como dirían mis magister Jesuitas: “Poner en orden las bases de nuestras vidas” para conseguir objetivos duraderos que les hagan felices a ellos y a sus accionistas.

Hugo Boss, compañía de ropa de lujo creada en 1924 en Metzingen, un pequeño pueblo al sur de Stuttgart, lleva varios meses inmersa en ‘ruido’. Por un lado, al presentar los resultados del año 2015 vaticinando caídas del EBITDA para 2016; por otro, las salidas de Claus-Dietrich Lahrs, CEO durante más de 13 años (sustituido la semana pasada por el que fuera CFO, Mark Langer) y de su Consejero Christoph Auhagen, sustituido por Ingo Wilts.

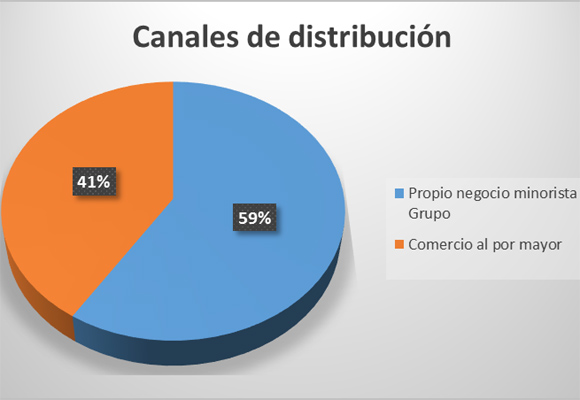

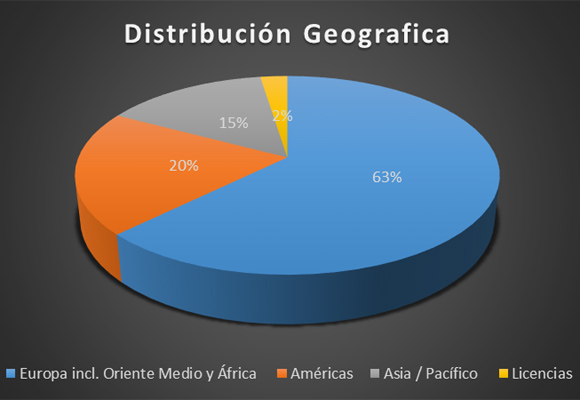

¿Esto significa que la familia Marzotto, accionistas principales de la firma, han tomado cartas en el asunto? Y si esto es así, aunque creo que un poco tarde, tras la mala evolución en el segundo semestre del pasado año, ¿dónde van a “poner en orden las bases de sus vidas”? Cabe recordar que el mapa de la distribución de las ventas de Hugo Boss, en la actualidad, es el siguiente:

Con una política en los últimos cuatro años de incrementar el negocio minorista o retail frente al negocio al por mayor, pasando de un 52% de 2013 a los niveles actuales. Por regiones, como podemos apreciar en el siguiente gráfico, el mayor peso de ventas se encuentra en Europa:

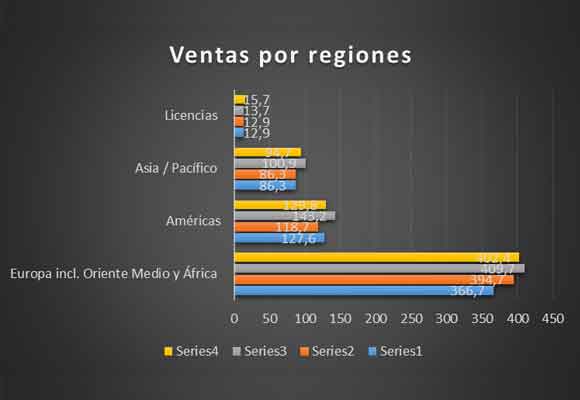

El pasado 3 de mayo conocimos unos nefastos resultados correspondientes al primer trimestre del ejercicio fiscal que finalizó el 31 de marzo pasado. Las ventas ascendieron a 642,6 millones de euros, lo que supone una caída del -3,73% respecto al mismo trimestre del año anterior.

Mal comportamiento en todas las regiones. Europa, Medio Oriente y África con una caída del -1,78% es la mejor parada. América, con una disminución del -9,36% y Asia Pacífico, con una caída del -6,14%, no han compensado el buen comportamiento de las ventas por licencias (+14,60%). El exiguo crecimiento de ventas en el negocio minorista (+0,08%) se ensombrece, más si cabe con la fuerte caída de las ventas al por mayor (-9,59%).

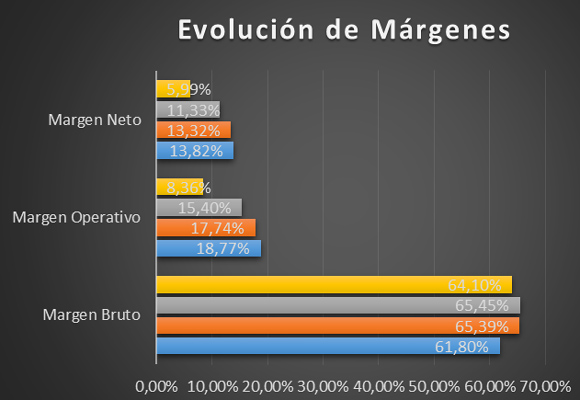

La política de contención de gastos, salvo los financieros, no ha tenido éxito en el primer trimestre del año. Con un porcentaje del 55,74% de gastos fijos sobre ventas y de un 35,90% de costes sobre ventas, poco margen da para obtener razonables rentabilidades:

Este es el motivo por el que el Beneficio Bruto cayó un -5,72%, para situarse en 411,9 millones; mientras que su Margen Bruto es del 64,10%, con una caída de 135 p.b. De la misma forma, pero ampliada, el Beneficio Operativo disminuyó un -47,76%, respecto al mismo periodo del año anterior, para situarse en 53,7 millones de euros. El Margen operativo disminuyó en -704 p.b. para situarse en el 8,36%. Los 38,5 millones no fueron suficientes para superar los beneficios netos del pasado año, suponiendo una caída del -49,07%. El Margen neto se situó en el 5,99%, lo que supone una caída de más de 530 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

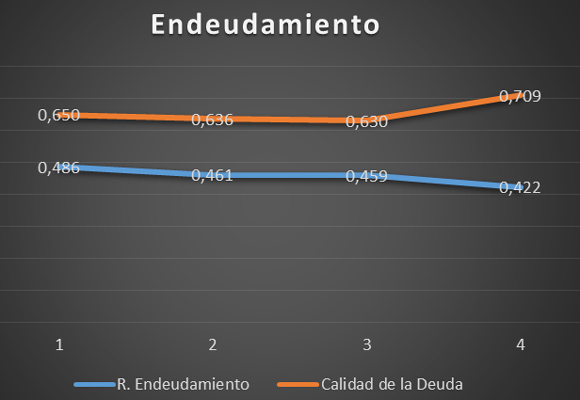

- En cuanto a su situación de endeudamiento, si bien el ratio ha empeorado ligeramente, el ratio de calidad de la deuda nos da una buena distribución temporal de su financiación.

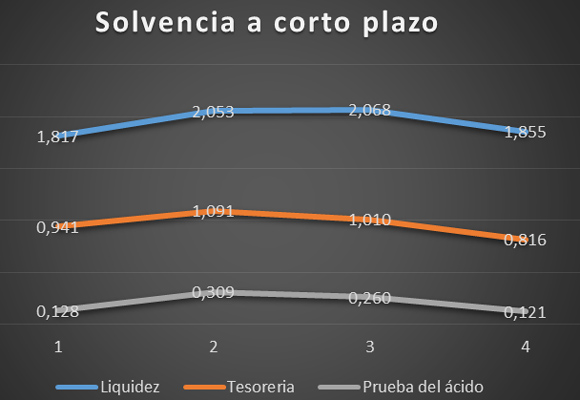

- Si analizamos la solvencia a corto plazo, sin ser preocupante, se puede observar cierto deterioro por la disminución del ratio de liquidez, tesorería y prueba del ácido.

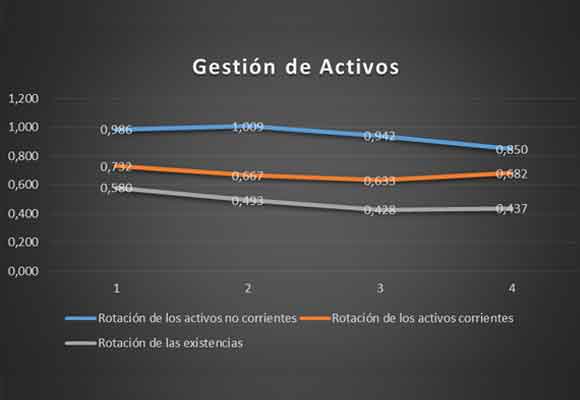

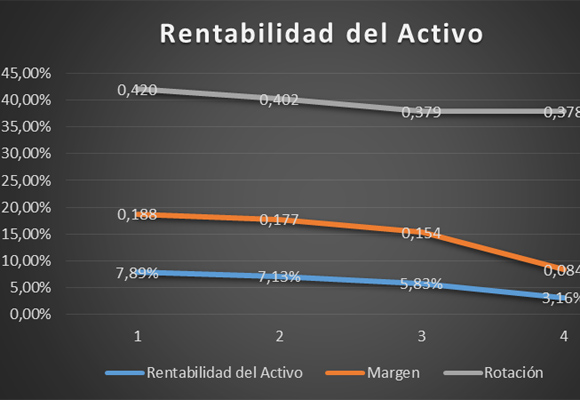

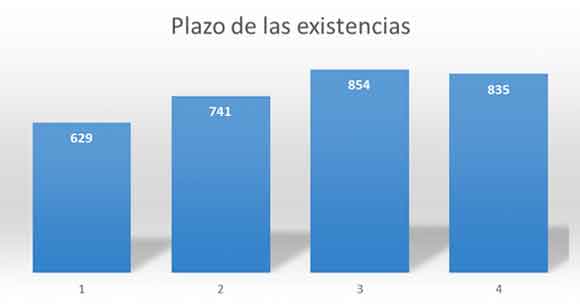

- Diversidad de sentidos en los resultados en la gestión de los activos. Mala evolución, por segundo año consecutivo, de la rotación de los activos corrientes. En cuanto a la rotación de activos no corrientes y existencias y sus plazos, como podemos ver en los siguientes gráficos, la tendencia negativa de años anteriores, se ha visto truncada en este trimestre.

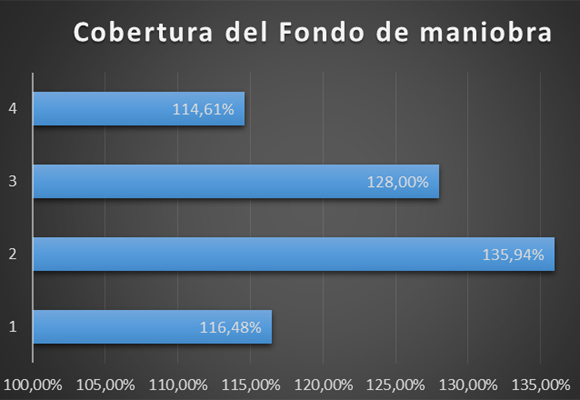

- Mal comportamiento del fondo de maniobra, no sólo por su disminución, sino porque las necesidades del mismo han caído, desde el punto de vista de la cobertura.

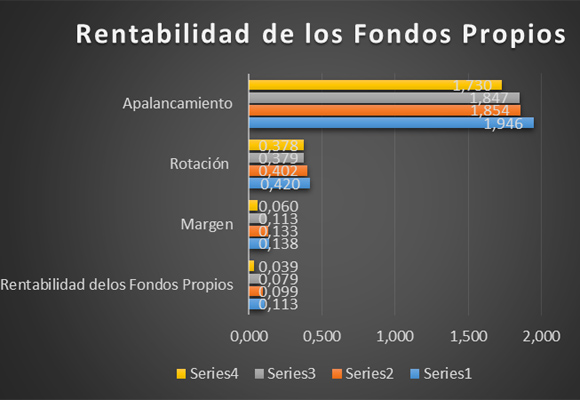

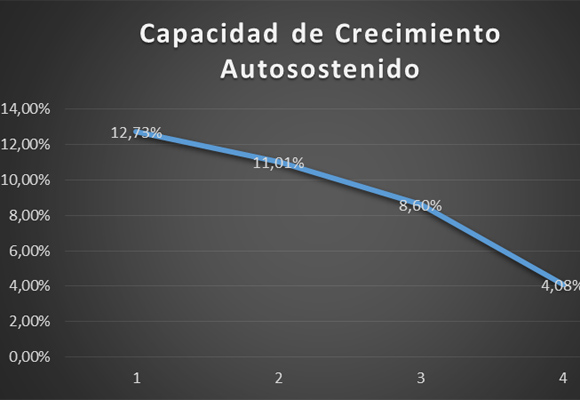

- En cuanto al análisis de la capacidad de la compañía para generar beneficios, nos encontramos con una fuerte caída la rentabilidad de los Fondos Propios, tanto en márgenes como en rotación y apalancamiento. Lo mismo sucede con la caída en la rentabilidad de los activos. Lo más preocupante es el hundimiento de la capacidad de crecimiento auto sostenido, que ha caído desde el 8,60% al 4,08%.

En resumen, el nuevo CEO de Boss lo tiene muy difícil para conseguir los crecimientos presupuestados en las ventas y, por lo que parece, por el comercio al por mayor (incluso habiendo reestructurado su peso global), y por la falta de desarrollo y optimización de su ecommerce. Si a esto le unimos, como viene siendo generalizado en el sector, que la compañía necesita vender más para ganar lo mismo, mucho tienen que cambiar las cosas para poder mantener la política de dividendos.

Un cambio de estrategia, sobre todo en USA y Asia, con mayor predominio del retail, con cierre de tiendas improductivas, como primer paso a una reducción de costes, que actualmente no son soportables y un mejor desarrollo de su plataforma digital, deberían ser la solución a corto plazo. En cuanto a la bajada de los precios en China, mis sufridos lectores ya saben lo que opino al respecto: O Hugo Boss o Sastrería Martínez.

Análisis técnico del Valor

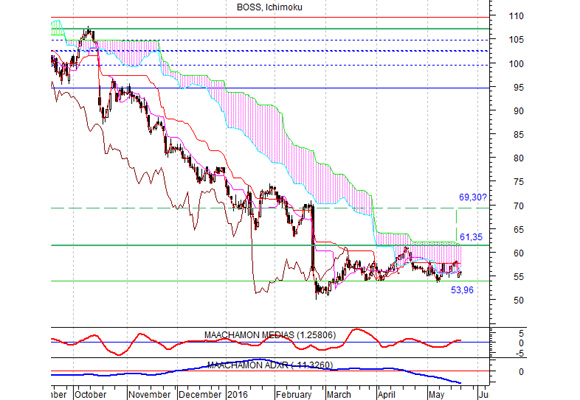

Tras seis años de subidas ininterrumpidas, en la segunda mitad del pasado año y en lo que llevamos de este, el valor ha caído, de forma virulenta hasta los niveles, de Fibonacci, del 61,8%. ¿Se habrá agotado la tendencia bajista? Me temo que no.

- Como podemos ver, desde noviembre del pasado año, los indicadores de tendencia y de fuerza relativa, sin pausa en el tiempo, nos han dado señales de que la tendencia bajista sigue presente.

- Es más, hasta aquellos que pudieron observar, a final de año, una figura de H-C-H, figura de cambio de tendencia bajista, no podrían imaginarse la virulencia de la caída. Esto no significa que a corto plazo no asistamos a ligeros repuntes del valor, como veremos más adelante.

- Pero mucho me temo que el movimiento que está realizando desde primeros de año, no es más que una corrección de la tendencia bajista y no un cambio de la misma. La caída de los indicadores de fuerza relativa y la nube de Ichimoku me reafirman en esta idea. Sólo si rompiera niveles de 61,35-40, me replantearía una pequeña compra con objetivo 69,30.

“No hay secretos para el éxito. Este se alcanza preparándose, trabajando arduamente y aprendiendo del fracaso” (Colin Powell).

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia vuelve al traje rojo y a subirse a los tacones

La exclusividad de Hermès sobrevive al pinchazo del lujo

Buckingham prepara el funeral de Carlos III

adidas comunica un sólido arranque de año

El vino 0,0 español está de moda y Familia Torres tiene la llave del éxito