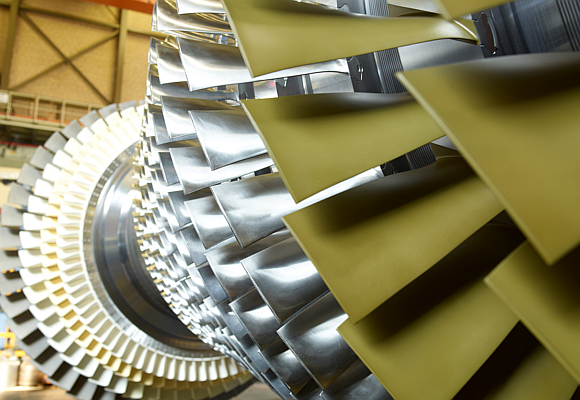

Siemens revisará al alza sus objetivos

El grupo alemán se beneficia del ahorro de costes durante el último trimestre y espera mejorar sus previsiones a principios de febrero.

Siemens ha comunicado que sus principales divisiones han evolucionado mejor de lo previsto por el consenso. Algo que hará que sus resultados en el primer trimestre de 2021 sean mejores de lo esperado. Sus responsables no aportan datos concretos para el Grupo, lo harán el 3 de febrero, cuando además revisarán su guidance’21 (por lógica al alza). Las diferencias son notables frente a lo esperado en sus principales divisiones (en Mobility estarían básicamente en línea) y frente a lo previsto para el año especialmente en Digital Industries.

En este sentido recordamos que en noviembre aportaron un guidance’21 de márgenes en esta división que decepcionó (17/18% para el 2021 en su conjunto). Pero, tras el 22,5 % del 1T’21 parece evidente que era demasiado cauto. En todo caso será clave ver la sostenibilidad del mismo para determinar el alcance. Para ello lo relevante serán los comentarios que aporte la compañía con su publicación el 3 de febrero.

Siemens se ha beneficiado del ahorro de costes

Cabe destacar que en este sentido tanto para Digital Industries como para Smart Infraestructures, la compañía dice haberse visto muy beneficiada. El motivo, los ahorros de costes en viajes y marketing ligados a las restricciones por Covid-19 (lo que hace pensar que no todo será recurrente). Con todo, estimamos que caeteris paribus, lo publicado llevaría a un EBIT Industrial un +23% vs BS(e) y un +21% vs consenso en 1T’21. Para el EBIT del Grupo esto sería un +27% y +25% respectivamente.

Por tanto, buenas noticias que deberían ser bien recibidas aun tras su buen performance reciente (+8% vs ES50 en 2 meses). Algo que permitirá revisiones de estimaciones al alza (pendientes de tener más información el 3/02. De hecho, asumiendo únicamente la mejora frente a las previsiones estimada en 1T’21, supondría una revisión de ~6% a nivel de EBIT anual). Esto debería mantener el buen momentum de la acción. Mantenemos COMPRAR.

Disclosure

El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector), podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son comprar, vender y bajo revisión.

La recomendación de comprar se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Índice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro). Mientras, las de vender se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

Louis Vuitton, a un paso de vestir a los jugadores del Real Madrid

Cruceros fluviales de bienestar, la opción ideal para turistas activos

Luz verde para que NH se despida de la Bolsa

Los mejores looks de la alfombra “negra” de los Fotogramas de Plata 2024

El novio de Jennifer Garner se harta de Ben Affleck