Adidas: La guerra no le hace a uno grandioso

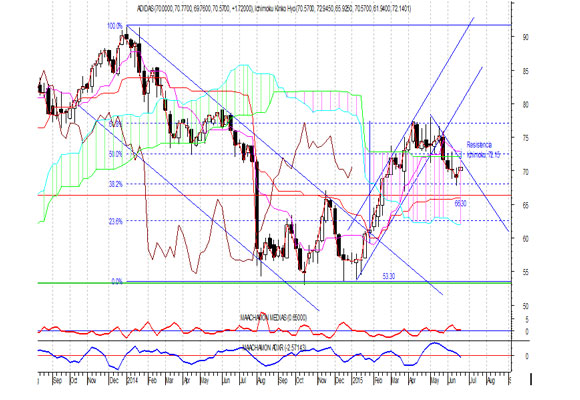

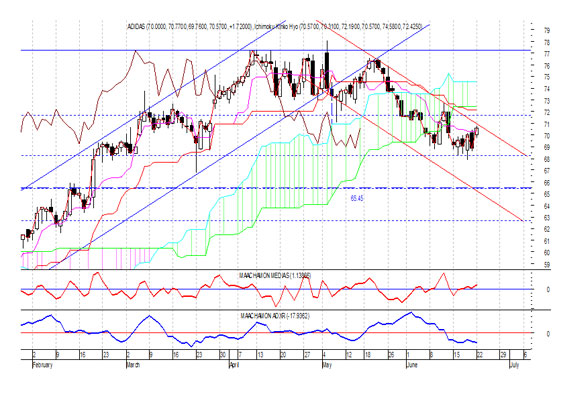

El valor se encuentra en un movimiento correctivo. Sólo con la ruptura de los niveles 72.15-72.45 nos plantearíamos tomar posiciones compradoras.

“… llevaba una tarjeta inmaculada antes de posar, con delicadeza, su bola en el tee de salida de aquel hoyo 18, par 4, del Golf Club am Reichswald e.V. Aunque sabía que sus compañeros de partida se encontraban molestos, fuera por el resultado del partido, fuera por su actitud de encenderse un Belicoso, de Hoyo de Monterrey, a tres hoyos del final, se concentró en el color blanco, impoluto de su drive R15. Con un Swing casi en cámara lenta, pegó con firmeza a la bola, mientras que la seguía con su mirada serena. «Vuela, vuela…” gritaba esperando superar aquel búnker situado a la derecha de la calle.

Como si hubiera un campo magnético, su bola fue a parar directamente al obstáculo de arena. Se volvió, miró al resto de los jugadores, mientras recordaba la segunda escena del primer acto de la famosa ópera Die Meistersinger von Nürnberg, en la que David, en un intento de aleccionar a Walther, le indicaba las numerosas dificultades para ser maestro. Se ajustó la lengüeta de su adipower Boost, aupó con fuerza su bolsa hacia su hombro derecho, mientras daba una intensa calada a su cigarro…” (MAACH).

Cuando el pasado día 12 de junio conocí la noticia en la que Nike y la NBA habían llegado a un acuerdo para que la compañía estadounidense uniformara a las franquicias de la liga durante las próximas ocho temporadas, a partir de la temporada 2017, por un importe de 125 millones anuales (más de un 240% de lo que pagaba adidas en los doce últimos años), recordé, instintivamente, uno de los principios generales del Análisis Técnico: “La historia se repite”.

Con este nuevo contrato, es la segunda vez que Nike arrebata a adidas el patrocinio de una icónica liga deportiva en USA. Algo similar ocurrió en 2012, cuando consiguió la exclusiva de la NFL.

Por esta razón, cuando empezó a ver la luz el macro escándalo dentro de la FIFA, gracias a la fiscal americana Loretta E. Lynch (mujer, americana y fiscal, ¿qué hay detrás de todo esto?), y muchas voces instaban a la compañía alemana a romper el patrocinio con este arcaico estamento, estaba esperando un golpe de efecto por parte de la compañía fundada por Adolf Dassler.

Y más, después de haber conocido el pasado mayo los resultados del primer trimestre del ejercicio fiscal que finalizó el 31 de marzo, cuyo resumen es el siguiente:

- Las ventas netas aumentaron un 17,32% para situarse en € 4.083 millones gracias al fuerte crecimiento en China (44,20%), América del Norte (27,92%) y MEAA (26,24%), que compensaron las caídas en Rusia (-33,88%). Por marcas, todas crecieron respecto al mismo periodo del año anterior. Así Adidas subió 18,61%, Reebok un 14,80%, Taylor Made 6,06% y Reebok-CCM Hockey en un 21,88%.

- El Beneficio Bruto, debido a un crecimiento similar de los gastos de ventas, ascendió a € 2.008 millones, lo que representa un incremento del 17,34%. En cuanto al Margen Bruto, este no varió situándose en el 49,19%.

- El Beneficio Operativo, con un incremento de los gastos de explotación en un 15,01% y unos menores ingresos, junto con pérdidas por deterioro del Fondo de Comercio, se situó en € 345 millones, un 12,28% más que en el primer trimestre del año pasado. Si bien, el Margen Operativo disminuyo en -38 p.b., para situarse en el 8,44%.

- Unos gastos financieros nulos, un incremento de las cargas fiscales en un 27,54% y unas mayores pérdidas por operaciones discontinuas, han situado el Beneficio Neto en € 221 millones, un 8,12% más que en el pasado año. De la misma forma, el Margen Neto cayó -46 p.b. para situarse en el 5,45%.

La reducción de márgenes y la futura repercusión negativa del caso Nike, en principio no eran excusas suficientes para no tomar decisiones de “rompe y rasga” con la esponsorización de la corrupta Federación Internacional de Fútbol. O eso es lo que yo pensaba. Pero, como no tenía todos los canales de información controlados (ni todos ni muchos), he conocido el nuevo Plan de Crecimiento de la Compañía, basado en las categorías de fútbol (con FIFA, por supuesto), running y Originals.

En un intento de preservar su posición en estas categorías y viendo la política tan agresiva de Nike, este plan se basa en los siguientes puntos:

- Crecimiento de las ventas en dos dígitos, en el periodo 2015-2020, sin tener en cuenta los efectos divisa, en los productos de fútbol. Para ello:

- Fomentar el fútbol base desde la calle. Según Marcus Baumann, hay 226 millones de jugadores de fútbol no federados. Se van a crear Centros de Enseñanza en las ciudades encaminadas a este grupo.

- En cuanto al fútbol profesional, se van a centrar en las ligas más importantes (Inglaterra, Alemania y España) y en los 25 mejores clubs.

- Mantener el patrocinio en la FIFA y la UEFA, ya que tienen una fuerte influencia en este proyecto.

- Mayor esfuerzo en el calzado frente a la ropa, con la aparición de dos nuevos modelos (X y ACE) y el cese de fabricación de cuatro modelos.

- Objetivos similares para el running, centrándose en:

- Centrarse en el mercado estadounidense a través de los clubs de running.

- Establecer nuevas bases en Boston, Los Ángeles y Nueva York.

- Sólo de la marca Boost espera vender 15 millones de pares este año.

- Nuevo diseño de zapatillas a cargo de tres técnicos que acaba de contratar de Nike.

La guerra entre los dos grandes (adidas y Nike) está servida. Si alguien pensaba que la compañía alemana se iba a retirar, perdiendo su posición en el “río Elba” de la equipación deportiva, éstas son sus nuevas armas. En cuanto a los resultados, me ha sorprendido gratamente el incremento de las ventas, si bien, la reducción de los márgenes, compensan las noticias positivas de la Compañía.

Análisis Técnico del Valor

- Tras el triple mínimo a niveles de 53,30, el valor ha corregido el 61,8% de toda la caída (nivel de Fibonacci) y desde hace 8 semanas se encuentra en una formación correctiva bajista.

- Mientras que el indicador de tendencia esta positivo, el de fuerza relativa nos aconseja estar fuera del valor.

- Como podemos observar, la parte alta de la nube de Ichimoku, está formando una resistencia en 72,15.

En resumen, el valor se encuentra en un movimiento correctivo. Tanto el indicador de tendencia (alcista) como el de fuerza relativa (bajista) desaconsejan, a corto plazo, estar en el valor. Sólo con la ruptura de los niveles 72.15-72.45 nos plantearíamos tomar posiciones compradoras. Por el contrario, no descartaríamos nuevas caídas hasta niveles de 65,45 (nivel de mi valoración por múltiplos).

Aún así, esperemos que la compañía salga con un buen golpe del búnker y salve su inmaculada tarjeta. “Sale de la guerra, paz; de la paz, abundancia; de la abundancia, ocio; del ocio, vicio; del vicio, la guerra”, Francisco de Quevedo.

Análisis: Miguel Ángel Abad Chamón, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia vuelve al traje rojo y a subirse a los tacones

La exclusividad de Hermès sobrevive al pinchazo del lujo

Buckingham prepara el funeral de Carlos III

adidas comunica un sólido arranque de año

El vino 0,0 español está de moda y Familia Torres tiene la llave del éxito