Levi Strauss: La fe que conduce al logro

Solo llevamos tres días de semana y estoy deseando que llegue el ansiado “finde”.

Que si han echado a la buena e histriónica Antonia Dell’Atte de MasterChef Celebrity (por cierto, a la vista de la falta de rigor del jurado y sus notorios favoritismos, ¿este no era un programa para aprender a cocinar?). Que si Esprit anuncia despidos significativos. Que si debido a una mala planificación y previsión, las inundaciones en Cataluña y Baleares se han llevado la vida de varios inocentes contribuyentes. Que si China se está planteando medidas contra la importación de ciertos productos de lujo…

Y si no fuera suficiente, el FMI observa un incremento en la probabilidad de deterioro de las expectativas para la Zona Euro, Reino Unido, Latinoamérica y Turquía. Y más a más, vaticina que los incentivos fiscales americanos tendrán un efecto nulo en 2019 y contraerán la economía interna en 2020. Eso sí, Christine Lagarde, presidenta del citado FMI, no ha cambiado de rictus (a mí me recuerda a una gran amiga, burguesa, catalana, que hace muchos años que no veo), mientras escuchaba a su economista jefe, Maurice Obstfeld, despedirse de su cargo, cortándonos el cuerpo, no solo por los malos augurios, sino porque me rememoró a Dell’Atte y Carmen Lomana en la comentada aciaga noche del domingo.

Ver esta publicación en Instagram

Después de estos disgustos, comprenderán mis añorados lectores que conociéndome como me conocen, no tenga más remedio que volver a los ansiolíticos y a las compras compulsivas para afrontar lo que queda de semana. Añorando los viejos tiempos, aquellos en los que cabía en unos pantalones vaqueros (ahora no puedo, no por mi talla, sino por mi edad), me acordé de que Levi Strauss publicaba los resultados del tercer trimestre del ejercicio fiscal. Como las cuentas se han conocido hace unas horas, permítanme que los analicemos, ustedes y yo sobre la marcha. ¿Les apetece?

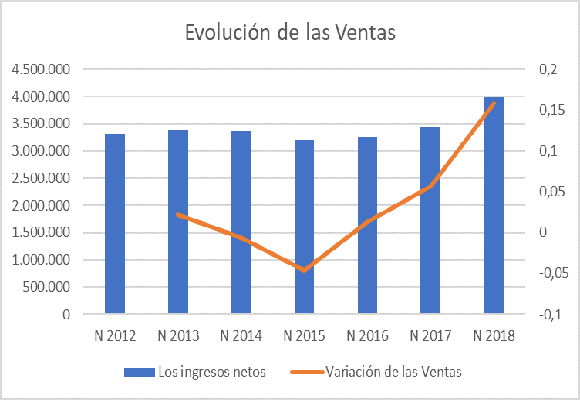

Empecemos por las ventas netas, que ascendieron a $ 1.394.153 en el trimestre y $ 3.983.580 miles en el acumulado del año, lo que supone un incremento del 9,92 % y 15,86 % respectivamente, comparándolos con el mismo periodo del año anterior.

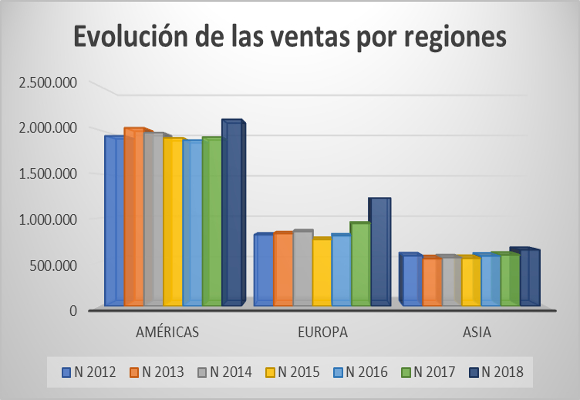

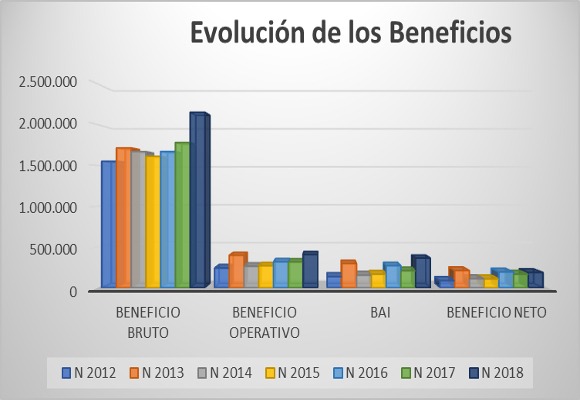

Como podemos ver en el anterior gráfico, la senda bajista de los ingresos, rota con un cambio de tendencia alcista iniciado en 2015, se consolida con los datos que hemos conocido, siendo las ventas, en valor absoluto, más importantes de los últimos seis años. Así, la evolución de las ventas en los nueve primeros meses del año, ha sido:

- En América los ingresos han ascendido a $ 2.119.820 miles, lo que supone un incremento del 10,48 % respecto al mismo periodo del año anterior. Esto es debido a un incremento de los ingresos del tramo minorista y una ligera mejora y en lo que llevamos de año, de las ventas de Dockers.

- En Europa los ingresos netos crecieron un 30,53 % con una facturación en los nueve primeros meses de $ 1.225.295 miles gracias al buen comportamiento de ropa de mujer.

- En Asia se facturaron $ 638.465 miles, lo que supone un incremento del 9,92 % respecto al mismo periodo del año anterior.

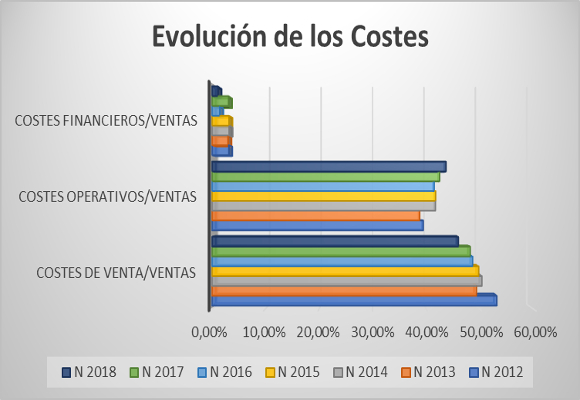

Por ahora vamos bien. Fuerte crecimiento de las ventas en todas las regiones, pero cabe recordar que como tantas compañías, Levi Strauss adolecía en anteriores análisis de incontinencia en los costes. ¿Ocurrirá lo mismo en la actualidad?:

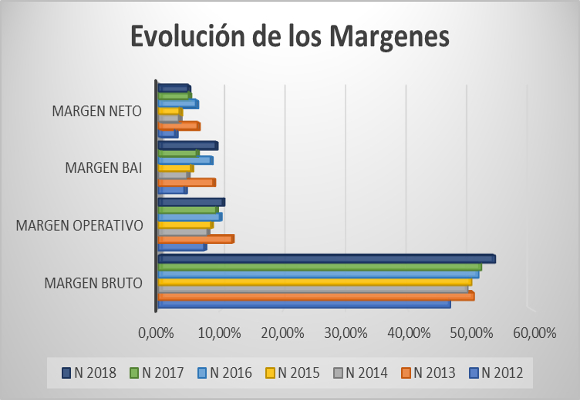

- Los costes de venta han crecido un 10,51 % con una facturación de $ 1.833.017 lo que representa el 46,01% del total de ingresos, -223 pb. menos que el año pasado. Esto supone que los beneficios brutos asciendan a $ 2.150.563 miles con un incremento del 20,85 % respecto al mismo periodo del año anterior. Gracias a esta buena evolución, el margen bruto ha crecido en 123 p.b. para situarse en el 53,99 %.

- Aun sin tener, en este periodo de análisis, gastos de reestructuración de tiendas, como si sucediera los años pasados, los gastos operativos han crecido un 19,08 % con una facturación de $ 1.741.331 miles, lo que supone el 43,71 % del total de las ventas. Con este incremento, los $ 409.232 miles del beneficio operativo suponen una subida respecto al mismo periodo del año anterior del 28,97 % y de los márgenes operativos de -103 p.b., hasta situarlo en el 10,27 %.

- La disminución de los gastos financieros (suponen el 1,12 % del total de ingresos), debido fundamentalmente a la caída de otros gastos, hace que el BAI ascienda a $ 364.617 miles, lo que supone subida del 73,79 % respecto al mismo beneficio del año anterior. El margen de BAI se sitúa en el 9,15 % con una subida de -305 p.b.

- Con una mayor carga impositiva, el beneficio neto se sitúa en $ 186.044 miles, que representa una subida del 12,31 % respecto al año anterior. El margen neto es del 4,67 %, experimentando una caída de -15 p.b.

En resumen, Levi Strauss se ha “puesto las pilas” ya que el incremento de las ventas y una importante mejora en la política de contención de Gastos Operativos y Gastos Financieros han creado una fuerte aceleración de beneficios. Por ahora, bien, muy bien. ¿Esto supone un cambio de racha de la semana? Si hacemos un análisis patrimonial y financiero de la compañía:

- En cuanto al endeudamiento podemos observar que la caída de la ratio de endeudamiento hacia los niveles óptimos, aunque con un cierto empeoramiento del ratio de calidad de la deuda, nos da una mejor visión de la compañía que años anteriores. Lo único que nos puede empezar a preocupar es una ligera desviación en cuanto a los plazos de su deuda, cosa que debe de analizar antes de la posible subida de los tipos de interés en USA.

- En cuanto a la solvencia a corto plazo, la disminución, aunque insuficiente, del ratio de liquidez es debido al realizable frente a un exceso de liquidez.

- Las conclusiones del ratio anterior se ven reflejadas en la evolución de los indicadores de gestión de activos. Los ratios de rotación de los activos corrientes ha sufrido una caída que refleja la infrautilización de los mismos, frente a una mejora en la utilización de los no corrientes y existencias. El incremento de los Inventarios, en menor medida que las ventas netas, hace que el plazo de existencias caiga significativamente.

- Por último, el crecimiento del fondo de maniobra y en menor medida de sus necesidades, hace que la cobertura aumente.

- De la capacidad para generar beneficios, cabe indicar que Levi Strauss ha mejorado en el control de los gastos, pero es insuficiente, como se refleja en la subida de su punto de equilibrio y de su cobertura.

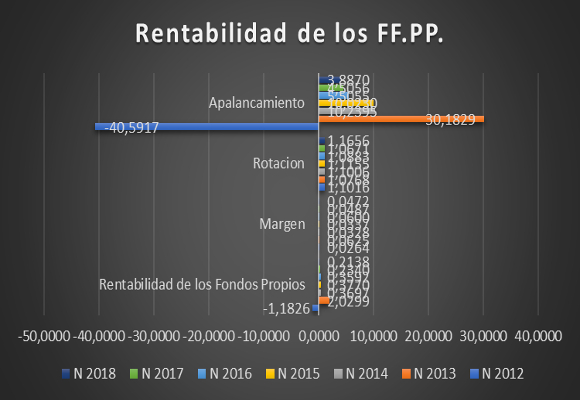

- Por último, en cuanto al análisis de creación de valor, la caída de la rentabilidad de los fondos propios del 23,40 % al 21,38 % actual (la más baja de los cinco últimos años) es debida a las caídas, en mayor o menor medida, del apalancamiento y márgenes, que no han podido ser cubiertas por la rotación:

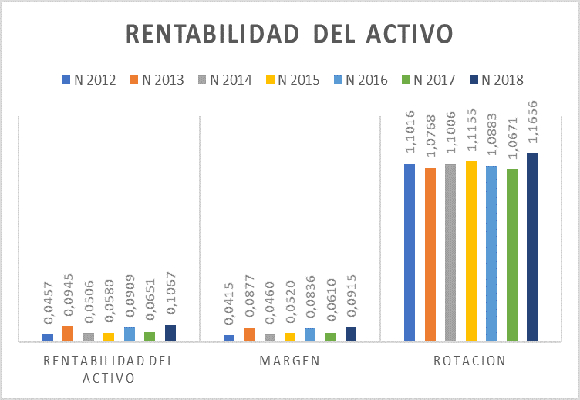

- Y esto se ve mejor en el análisis de la rentabilidad del activo:

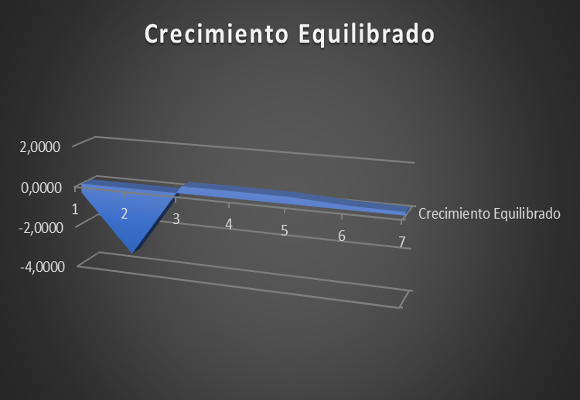

Y estos son los motivos por los que el crecimiento equilibrado sea el más bajo de los últimos cuatro años.

En resumen, tras hacer un esfuerzo encaminado en el crecimiento de las ventas, de los gastos operativos y de las existencias, la firma empieza a ver la luz dentro del túnel en el que se encontraba los últimos años. Aun así, Chip Bergh, CEO de Levi Strauss, tiene que seguir presionando en la contención del gasto y mejorar la infrautilización de los activos corrientes. ¡Por fin, una buena noticia en la semana! ¿A que me conformo con poco? Después de esto, solo me tomaré media pastilla y solo me compraré unos zapatos de golf.

“Nunca hay que devaluar las obras propias. Los otros se encargan de eso”– Michel Tournier-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.