Hace unas fechas, llegó a mis manos una película en DVD titulada ‘El Guerrero Pacífico’, una adaptación de la novela Way of the Peaceful Warrior de Dan Millman, la cual, recomiendo encarecidamente. En ella se mencionan las tres claves del camino hacia la felicidad: paradoja, humor y cambio. Es decir, no perder el tiempo deduciendo los misterios que tiene la vida, nunca pierdas el ánimo y afronta tu vida con humor y, por último, en esta vida, no hay nada que perdure. Pues bien, siguiendo estos sabios consejos, he analizado los resultados que conocimos ayer del segundo trimestre del año fiscal de Coach, así como la rueda de prensa de su CEO, Víctor Luis.

Quien tenga el inexplicable placer de seguir mis artículos sabrá que, con Coach, experimento las mismas sensaciones del joven enamorado que por más que pide relaciones (ahí se te ha visto la edad, Miguel Ángel) a su ser más deseado, lo único que recibe como respuesta son innumerables evasivas e indeterminaciones que le frustran pero que no le hacen abandonar su cortejo. Yo sé que es difícil justificar lo injustificable y más en una rueda de prensa en la que compareces para presentar unos resultados continuistas y carentes de una planificación a medio plazo.

Pero si escuchamos una frase tal como: «Estamos muy contentos con nuestro rendimiento del segundo trimestre, que fue consistente con nuestras expectativas y refleja el avance más importante hasta la fecha en nuestro plan de transformación a pesar del entorno minorista difícil a nivel mundial”… o falla el ‘plan de transformación’ o Don Víctor Luis es un optimista. Y no tengo nada en contra de esta capacidad transversal necesaria en cualquier organización empresarial, pero creo que una actitud positiva no puede ser confundida con la ilusión irreal.

Para aquellos afortunados que no leyeron mi artículo anterior sobre la compañía, les transcribo las conclusiones del mismo:

Pues bien, después de seis meses, las dudas siguen sin ser resueltas y los resultados van empeorando. ¿Y los resultados que conocimos ayer?

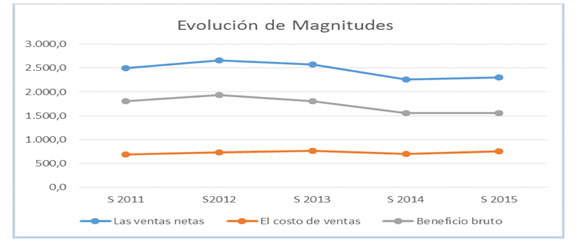

Las ventas netas de los seis primeros meses del año, ascendieron a $ 2.304,1 millones, lo que supone por primera vez tras cuatro años consecutivos de caída, un incremento del – 2,03%. Buen comportamiento en Europa que se ha visto compensado con caídas en las ventas de EE.UU (-7%) y Japón (-3%). En China el crecimiento en las ventas fue del 2% Por el contrario, los Costes de Ventas se han incrementado en un 6,50%, siendo casi similares a los del mismo periodo de hace dos años.

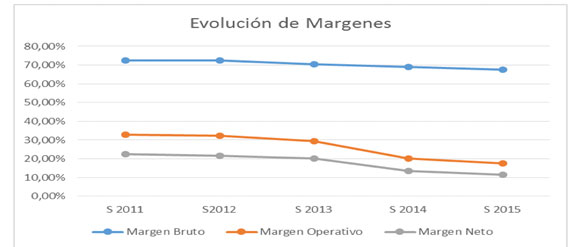

El Beneficio Bruto se situó, como puede verse en el gráfico, en $ 1.555,6 millones, un 0,01% mejor que en el mismo ejercicio del año anterior. Pero, como podemos ver en el siguiente gráfico, el Margen bruto ha caído en 136 p.b., por quinto año consecutivo:

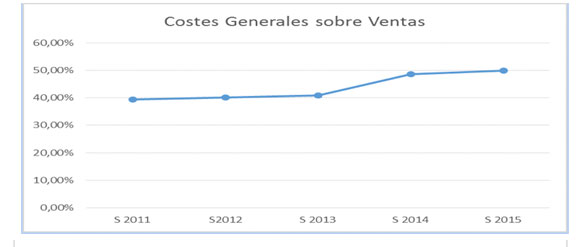

Los Gastos Fijos, por quinto año consecutivo, han subido en un 4,82%, representando el 50,05% de las ventas, como podemos ver en el próximo gráfico. Esto ha tenido como consecuencia que el Beneficio Operativo se sitúe en $ 402,4millones, lo que representa una caída del -11,60%. Los márgenes han sufrido una caída -269 p.b.

Los Gastos Financieros, por quinto semestre consecutivo se han incrementado. Aun con una menor carga fiscal, el Beneficio Neto fue de $ 266,5 millones, un -11,93%, respecto al mismo periodo del año anterior. El Margen neto cayó -183 p.b., situándose en el 11.56%

En cuanto al análisis patrimonio, financiero y de creación de valor:

En definitiva, ni el incremento de los costes por la integración de Stuart Weitzman, ni la política de apertura de nuevas tiendas (en el último trimestre hasta seis nuevas tiendas en China) desafiando a los problemas económicos ya conocidos, ni el optimismo o ilusionismo de su CEO a la hora de valorar los resultados nos han clarificado, sino incrementado, el temor por la evolución, en los próximos meses de esta compañía. Parafraseando al gran Dan Millman, la compañía, de una vez por todas, debería de expulsar toda la basura que no necesita para su gestión, entendiendo como basura todo aquello que no deja ni analizar ni vivir el presente.

Análisis Técnico del Valor

En resumen, a medio plazo, ni por fundamentales ni por análisis técnico, mantengo mi última recomendación de no aconsejar la comprar acciones de esta compañía. “No sabiendo dónde ponerme ni qué hacer, continúo existiendo a pesar del desánimo”, Murasaki Shikibu.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

No se puede separar la cultura de las personas, así como no se puede separar… Read More

Apenas quedan unos días para que se celebre la esperadísima Gala MET. Prácticamente todo el… Read More

Con el Día de la Madre a la vuelta de la esquina son muchos los… Read More

Hacía tiempo que los relojes orientales provenientes de una colección privada no llegaban al mercado.… Read More

Los aficionados a la música son exigentes eligiendo qué dispositivo les lleva el sonido hasta… Read More

El acento puede ser una gran catalizador cuando estamos conociendo a alguien. No solo qué… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}