Daimler. Haz clic para saber más

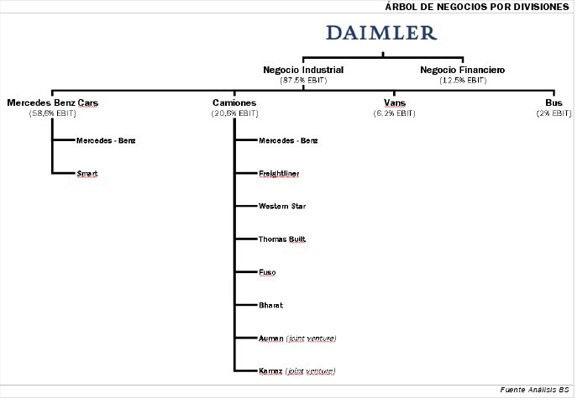

Daimler es uno de los principales fabricantes de Automóviles Premium del mundo gracias a su marca de bandera Mercedes Benz (57% EBIT). Además cuenta con una marca de coches urbanos (Smart; 1,6% EBIT) y divisiones de Camiones (20,6% EBIT), Autobuses (2% EBIT) y Furgonetas (6,2% EBIT).

Como añadido a su división industrial está su división financiera (12,5% EBIT) que se enfoca en financiar las operaciones corporativas y de particulares de adquisición de vehículos. En el cuadro inferior se puede ver el árbol de negocios que compone la compañía, siendo Mercedes-Benz Cars la división que más aporta al EBIT del Grupo (58,6% EBIT) y la que mejores perspectivas tiene.

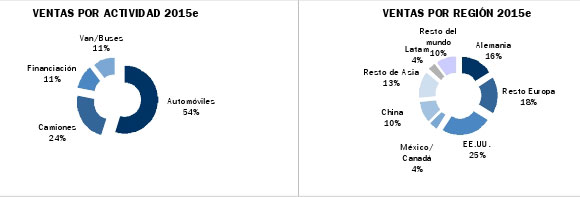

A nivel geográfico Europa es su principal mercado (34% ventas), seguido de EE.UU. (25% de ventas) y China (10% de ventas). No obstante, los crecimientos más importantes se esperan en este último, donde de cara a 2020 las ventas de vehículos premium deberían crecer a una TACC del +9% estimada por la compañía. En lo que llevamos de 2015 hemos visto noticias positivas en Mercedes en todos los mercados con crecimiento de +12,6% en China y +5,7% en EE.UU. pero destacando sobre el resto en Europa (+18,5% acumulado a Febrero 2015).

Mercedes Benz es una de las tres marcas premium alemanas por excelencia junto con BMW y Audi. Es la principal división del Grupo y engloba sus dos marcas de coches, Mercedes – Benz (94,6% ventas unitarias de la división) y Smart (5,4% ventas unitarias de la división).

Drivers de ventas en los automóviles premium. De modo general destacamos que los drivers principales de ventas del segmento premium son: en primer lugar el crecimiento del PIB (afecta de un modo similar a todo el sector auto), siendo las ventas más resistentes a las caídas de PIB que en el segmento de volumen (Renault, Peugeot, Seat, etc) , en segundo lugar, el sentimiento del consumidor de la clase media-alta / alta, y, por último, adecuación alas necesidades de los usuarios (en la actualidad, más SUVs y menos deportivos) y (iv) como cualquier producto de consumo de ciclo largo, el atractivo particular del producto, en este sentido la creación de una marca premium implica un marketing y una estructura de producto particular que suele variar cada 10-13años (ciclo de vida completo de una misma serie de diseño), por lo que de no acertar en la estrategia ésta es difícilmente modificable en el corto plazo.

Además, hay que destacar la importancia del momento del ciclo de vida en el que se encuentran los modelos, esto es clave en gran parte de los crecimientos y caídas de las ventas de los distintos modelos. En su enfoque tradicional, Mercedes estaba centrado en el vehículo premium con ciertas concesiones al segmento medio (Clase C) y deportivos (Sl, Cl) con pocos exponentes en todoterrenos (los M y G, eran minoría). Su primera experiencia en los coches compactos fue de mano del Clase A (carrocería anterior) que no aportaba sinergias a largo plazo a la marca, ya que no suponía un primer acceso a los modelos de Mercedes sino un coche complementario familiar.

A la problemática de un catálogo poco equilibrado en turismos, se unía la poca vinculación entre estos y los SUVs, que no llegaron a inquietar nunca a la Serie X de BMW ni a la Q de Audi y se perdieron gran parte del crecimiento de este segmento de la década pasada. Este error de posicionamiento al no vincular sus modelos SUVs a sus vehículos tradicionales (el GLK no se vinculaba ni al Clase E ni al Clase C, al contrario que BMW: Serie 1 y X1, Serie 3 y X3, etc), tenía a su vez una implicación industrial (Mercedes no había desarrollado apenas su fabricación modular). Esto no fue subsanado hasta el lanzamiento del GLA (2013).

No obstante, desde 2010 la compañía se ha replanteado la estrategia, reposicionando el Clase A de monovolumen compacto familiar a compacto 5p lo que ha permitido: dejar espacio al Clase B lo que se traduce en una mejora del pricing/cliente (ya que el cliente objetivo del Clase B y del Clase A anterior era el mismo). Ha permitido también establecer una nueva Clase sobre la que crear una plataforma conjunta que engloba al Clase A, B, CLA (lanzado en 2012) y GLA (lanzado en 2013). Esto supone un importante ahorro de costes y más flexibilidad para lanzar nuevos modelos. Además, la aparición del CLA implica un aumento en pricing del Clase C y el GLA introduce un competidor directo al X1 de BMW (8,6% ventas de BMW) y permite a la marca tener un primer vehículo de acceso (Clase A).

Retrospectivamente se puede decir que el cambio de estrategia a la hora de interpretar la estrategia comercial y de producto ha sido un éxito rotundo y se ha basado en: Reposicionamiento de Vehículos y aumento de la gama de SUVs y transformación a construcción modular. No obstante, pese a que el nuevo catálogo ha sido la clave sobre el desarrollo de la compañía, existen otros factores de carácter comercial que justificarían unos menores márgenes en el pasado (y que en algún caso siguen presentes) y serían:

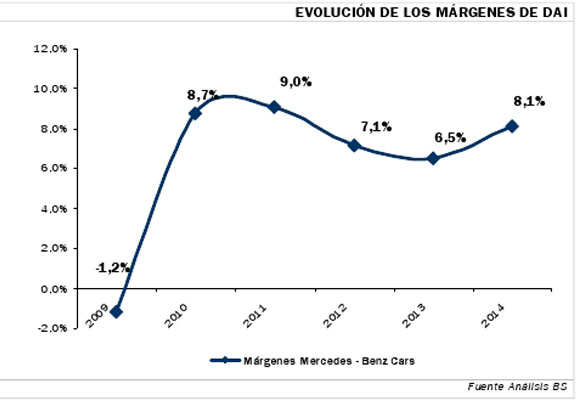

A futuro… objetivo en el 10%. De cara a 2015, el mix de producto debería ser negativo (y así lo ha manifestado la compañía) debido a: el lanzamiento de los nuevos Smart en 3T’14 (menor pricing y márgenes más bajos que el resto de Mercedes, si bien su margen es mayor que en la versión anterior) y el fin de ciclo de vida del Clase E (17% ventas de la marca) que implicará mayores descuentos hasta el lanzamiento del nuevo modelo a finales del 2015. En todo caso, esperamos crecimientos en volúmenes (+6% ventas’15e unitarias; afectará positivamente a la capacidad) lo que unido a la mejora de márgenes (9,6% en 2015 vs 8,1% en 2014) debido a un catálogo con coches más caros y de mayor margen, unido a un escenario favorable de los tipos de cambio, permitirá un positivo crecimiento en operativo (+18,3% en EBIT).

En el largo plazo, creemos que sigue existiendo margen de mejora lo que llevaría el margen hasta el 10 % BS(e) recurrente (en línea con el objetivo del 10% de DAI). Las razones que nos hacen confiar en esta mejoría son:

A modo de conclusión, creemos que de darse el escenario comentado anteriormente el objetivo del 10% es fácilmente alcanzable, sobre todo, analizando la nueva estrategia de producto (desde 2012) que comentamos anteriormente que ya ha supuesto los primeros éxitos (Clase A, C y S) y a un mayor pricing frente a competidores (~+4%). Esta positiva tendencia en ventas esperamos que continúe con los nuevos modelos (especialmente con los SUV) basándonos en el éxito que tuvieron los Serie X de BMW desde su primer lanzamiento y que a día de hoy suponen un 28% del catálogo de la marca.

Con todo y pese al riesgo de crecimiento puntual en determinados países, creemos que la estrategia funcionará y la construcción modular será una garantía para los márgenes, que además se verá ampliada en el medio plazo por el efecto del dólar. Recomendación: Comprar con un precio objetivo de 99,00 euros/acc. Es decir un potencial del +16,73%.

Análisis: Óscar Rodríguez, Servicio de Análisis del Banco de Sabadell. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Carlos III quiere regresar a lo grande a sus funciones públicas. El pasado viernes, el… Read More

El sector de los cruceros ha crecido tanto que hoy en día hay casi un… Read More

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}