Los sufridos lectores que siguen mis artículos conocen, por lo repetitivo que vengo siendo, que cualquier compañía, de cualquier sector productivo, tiene la obligación de cubrir los riesgos inherentes de su actividad: Materia Primas, Tipos de Interés, Divisa… Por esta razón, la Compañía fundada por Ralph Lifschitz, no puede, ni debe, esconderse en sus propias debilidades. El pasado 4 de febrero hemos conocido los resultados del Tercer Trimestre del año Fiscal 2015, que finalizó el pasado 28 de febrero.

Estos se pueden resumir en los siguientes puntos: Las ventas netas ascendieron a $ 1.986 millones, lo que supone un incremento del 0,81% respecto al mismo trimestre del año anterior. En los nueve primeros meses, el crecimiento ha sido del 2,69%.

Por segmentos:

El Beneficio Bruto en el trimestre se situó en $ 1.159 millones, lo que representa una disminución, en comparación con el mismo periodo del año anterior, de un -1,11%, debido al momento inicial del mercado promocional en Estados Unidos y, por el incremento del coste de ventas en un 3,68%. En lo que llevamos de año, el beneficio bruto, ha crecido un 2,27%. El Margen Bruto, durante el 2015, ha caído en 26 p.b., para situarse en el 58,13%.

El Beneficio Operativo ascendió a $ 315 millones, lo que representa una caída del -5,69%, en dicho trimestre. En los nueve primeros meses de año fiscal 2015, este asciende a $ 845 millones, con una caída de -6,63%. El Margen Operativo ha caído, en lo que llevamos de año, en 148 p.b., para situarse en el 14,73%.

Por segmentos:

El Beneficio Neto fue de $ 215 millones en el trimestre, lo que representa una caída del -9,28%, en comparación con el mismo periodo del año anterior. En el acumulado del año, este asciende a $ 578 millones, lo que representa una caída del -7.22%. El Margen Neto cae en 108 p.b., para situarse en el 10,08%. El Beneficio por acción, acumulado en los nueve primeros meses del año es de $ 6,46

Las Perspectivas de la Compañía para lo que resta de ejercicio fiscal, parten de que los Ingresos Netos Consolidados crecerán en dos dígitos, en moneda constante. También se espera que el margen operativo para el cuarto trimestre del año caiga entre 250 – 300 p.b.. La Compañía está ajustando su pronóstico, esperando unos ingresos netos consolidados para con un crecimiento del 4% en moneda constante. La compañía también anunció un aumento del 11% en el dividendo trimestral.

Nuestro análisis de resultados se puede centrar en los siguientes puntos:

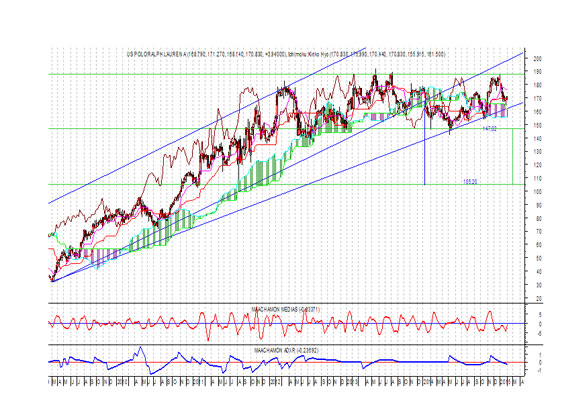

Como podemos observar en el gráfico semanal (gráfico que no recoge la reacción de los mercados ante los resultados publicados), podemos observar que tras un doble- triple techo, el valor, no ha podido con la resistencia 187,80 y ha caído hasta niveles de 147,00. Si este valor fuera vulnerado, las expectativas de caída se situarían en niveles de 105.20 $/acción. Los Indicadores de tendencia están negativos, mientras que los de fuerza relativa, desaconsejan estar en el valor. En cuanto a Ichimoku, la nube negativa está sirviendo de soporte a los precios. Una ruptura de los precios por debajo de la nube corroboraría el objetivo antes citado.

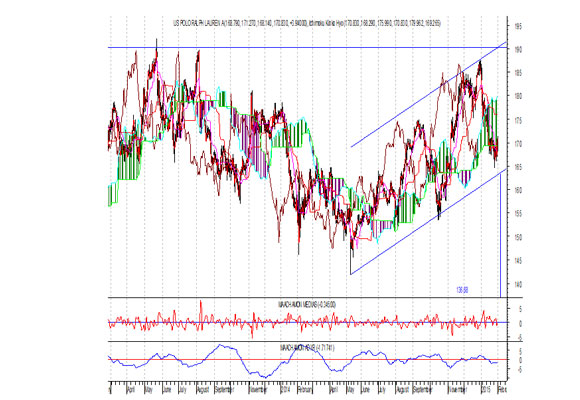

Si observamos el gráfico diario, nos corrobora todo lo anteriormente dicho, fijando como nivel clave de futuras caídas, 136.69. En resumen, no nos gusta el valor. Creemos que, potencialmente, tiene riesgos de caída hasta 136,69 y, si rompe este nivel, 105,20 $/acción. De momento, al jugador de Polo se le ha atragantado la “bocha”.

“Más vale quedarse aquí y esperar, a lo mejor se calma la tormenta y se despeja el cielo, y entonces podremos encontrar el camino por las estrellas”, Aleksandr Pushkin.

Análisis: Miguel Angel Abad Chamon, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Carlos III quiere regresar a lo grande a sus funciones públicas. El pasado viernes, el… Read More

El sector de los cruceros ha crecido tanto que hoy en día hay casi un… Read More

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}