Prada: ¿Hasta cuándo?

La mítica casa italiana no levanta cabeza desde hace un par de años y no parece que las previsiones sean demasiado favorables para 2016.

Me encaminaba a escribir el relato que antecede, como viene siendo habitual, a mis artículos semanales, pero después de analizar los resultados de Prada, se me han quitado las ganas y la inspiración. Y no es que esperara un milagro, pero la verdad, tenía cierta ilusión por saber si esta icónica compañía levantaba el vuelo.

Podría hacer una disertación sobre la inconveniencia de la gestión interna en las empresas familiares, también podría hablar de lo que se enseña en primero de Bachillerato, en la asignatura de Economía, sobre el futuro de las compañías en las que sus gastos fijos y variables (sin incluir los financieros) se acercan al 90% de los ingresos, pero no lo voy hacer. Sólo les diré que sintiéndome en la piel de un sufrido accionista de esta compañía, el título del artículo me ha salido solo: ¿Hasta cuándo?

El pasado 15 de diciembre conocimos unos malísimos resultados del tercer trimestre del año fiscal 2015 que, junto con los ya conocidos en trimestres anteriores y la evolución de los últimos dos años, nos hacen ver con gran preocupación el futuro de la firma fundada en 1913 por Mario Prada. Aún siendo una de las principales casas de lujo en Italia y Europa, nos hace dudar de la capacidad empresarial tanto de su nieta Miuccia Prada, actual directora creativa, como de su marido Patrizio Bertelli como CEO, para afrontar próximos retos.

Quien me conozca y sufra mis artículos sabe que no suelo hacer este tipo de comentarios, si bien, como ya he citado en innumerables ocasiones, la falta de reacción ante la adversidad es una sintomatología de apatía y de tirar la toalla.

Pero veamos cuál es el calado de las cifras en los nueve primeros meses del año. Los ingresos ascendieron a € 2.582,5 millones, lo que representa un incremento del 1,19% frente a los mismos nueve meses del año anterior. Las ventas netas se incrementaron un 1,02% y los royalties en un 15,92%.

Por regiones:

- Europa, que representa el 31,59% del total de ventas, ascendieron a un 8,64%.

- Lo mismo sucedió en Norteamérica (11,37%), con aumento de un 8,54%.

- Asia Pacífico, incluida China (30,37%). Las ventas cayeron un 4,86%. Solo en China, con un peso del 20% de las ventas totales, la caída en los nueve meses del año ha sido del 8,80%.

- Japón (10,99%). Aumentó un 10,39%.

- Oriente Medio (2,84%). Crecieron en un 9,72%.

Los costes de ventas fueron de € 695.4 millones, lo que representa una disminución del 2,82% sobre los costes del año anterior. Con respecto a las ventas, estos costes representan el 26,93%. El Beneficio Bruto fue de € 1.887,1 millones, con una subida, en comparación con los nueve primeros meses del año 2014, de un 2,76%. El Margen Bruto aumentó en 111 p.b, para situarse en 73,07%.

Los gastos totales de explotación se han disparado, con un incremento del 12,93%. Estos costes representan el 58,59% de las ventas y tuvieron una comparativa homogénea:

- Diseño y desarrollo. Un -0,31% respecto al mismo periodo del año anterior, representando el 3,71% de las ventas.

- Publicidad y comunicación. Un +20,45%. Estos costes representan el 5,61%

- Gastos de ventas. Un +14,30%. Este dato es muy negativo, ya que estos costes representan, en la actualidad, el 43% de las ventas.

- Gastos generales y administrativos crecieron un 6,58%. La carga sobre ventas es del 6,27%.

El Resultado Operativo ascendió a € 373,9 millones, disminuyendo en -24,69% respecto al mismo periodo del año anterior y por tercer año consecutivo. El Margen Operativo cayó -497 p.b., para situarse en un 14,48%. El Beneficio Neto del grupo, con un incremento de los gastos financieros del 19,35%, pero una menor carga fiscal (-24,31%), fue de € 235,2 millones, lo que supone una caída del -26,36% con respecto a los mismos nueve meses del 2014. El Margen Neto cayó -341 p.b, para situarse en un preocupante 9,11%.

Nuestra valoración de los resultados

Como ya decíamos en anteriores informes, la compañía se ha introducido en una espiral de malos resultados y peores expectativas. El negocio se ha deteriorado considerablemente en los dos últimos años. Es cierto que la inestabilidad ha aumentado en Hong Kong y el número de turistas ha caído en Europa y Macao. Pero como reconoce el grupo, han existido importantes desajustes entre el producto comercializado y los cambios en la demanda de los clientes.

La preocupación se sigue centrando en la debilidad de los productos de cuero, que representan el 55,23% de los ingresos en lo que llevamos de año. En resumen, la perspectiva no es halagüeña y menos tras saber que no ha existido ninguna mejora en el mes de noviembre. El grupo está inmerso en un plan de expansión insuficiente a corto plazo, bajo mi punto de vista.

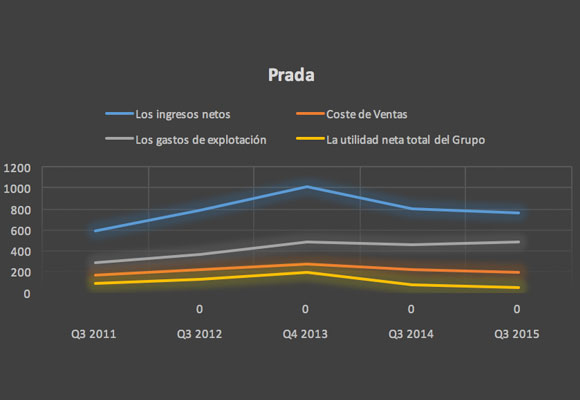

Seguimos sin apostar por el valor y lo peor de todo es que nuestra visión, y espero equivocarme, no es positiva para los próximos meses. Veamos gráficamente la evolución de las ventas, gastos fijos, variables y resultados netos en los últimos terceros trimestres del año.

En el gráfico se observa que los ingresos netos se encuentran en una senda bajista desde el año 2013. Por el contrario, mientras que los costes de ventas han caído en el mismo periodo, se observa un fuerte crecimiento de los gastos de explotación. Todo ello hace que los ingresos netos se sitúen, tras tres años de continuas bajadas, por debajo de niveles de 2011.

«Tenía esperanzas. Dios me alimentó de ellas, y bueno has acabado por decepcionarme más que las otras chicas tontas«, Miranda Priestly (‘El diablo se viste de Prada’).

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Los nuevos bolsos de Anna Cortina y Ana Cristina Domecq homenajean a los 4 elementos

Bowling, el bolso de los 2000 que volverás a llevar esta temporada

La historia tras el Flamenco Purse, el bolso del verano de Loewe

Coperni presenta en París un bolso de aire aprobado por la NASA

Victoria de Suecia le copia a la reina Letizia su bolso español más especial

Así es el bolso red de Balenciaga que cuesta más de 5.000 euros

Últimas noticias

Ignacio Galán consolida a Iberdrola como líder en transición energética

Be Casa, viviendas flexibles con lo mejor de un hotel y no solo para nómadas digitales

José Luis Gil: «El éxito cambia a todos los seres humanos»

Desde la primera piedra hasta el incendio, esta exposición te mete en Notre Dame sin salir de Madrid

Qué y cuánto tienes que comer para llevar una dieta variada y equilibrada