Tras un caluroso fin de semana apoltronado debajo del aire acondicionado, solo roto por mi partida de golf (mi sagrada partida de golf) del domingo, he podido seguir, muy de cerca, el Consejo Federal del PSOE. Y tengo que reconocer, sin ningún partidismo o militancia (se lo puedo asegurar) que me han sorprendido sus conclusiones. No por seguir sin saber ni cuantificar qué es eso de la ‘plurinacionalidad’, sino por el cinismo de decir lo contrario a lo que se hace.

No hay rodillo y descalificamos a los Barones, el Congreso de la Unidad y apoyamos nuevas candidaturas para desestabilizar a lo que está, nombramiento de portavoz en el Congreso a una persona no militante y que se saltó la disciplina de voto en fechas pasadas. Y, sobre todo, ¿alguien me puede decir cómo un político, sea del partido que sea, puede conocer las necesidades, problemáticas, frustraciones o motivaciones de la ciudadanía si nunca ha tenido experiencia laboral (no cuenta trabajar en una empresa pública de gerente e ir a trabajar a las 10:30 horas después de dejar a sus hijos en el colegio utilizando el coche oficial. Que los hay y, por desgracia, los conocemos), o nunca ha estado en búsqueda activa de empleo, pero en paro?

Tras este Congreso y, sobre todo, después de conocer la aplastante victoria de Macron y el enésimo fiasco político de Cambadélis que provocó su dimisión en Francia, instintivamente me puse a releer un libro que, por su sencillez, sentido del humor y por su aportación, recomiendo a todos mis lectores: ‘Superpoderes del éxito para gente normal’ de Mago More, en la búsqueda del ‘merme’ vital para llegar a buen fin en este tiempo convulso.

Estimados lectores, hoy les traigo una nueva compañía para su análisis: Phillips-Van Heusen Corporación (PVH Corp.). Dicho así, muchos de ustedes se pueden sentir confusos, pero si les digo que esta empresa aglutina marcas tales como Calvin Klein, Tommy Hilfiger, Van Heusen, Izod, Arrow, Speedo, Warner’s and Olga, etc…. ¿A qué ya saben de quién hablo? Pues bien, la compañía dirigida por el polifacético Emanuel ‘Manny’ Chirico, presentó el pasado día 5 los resultados del primer trimestre del ejercicio fiscal 2017-2018.

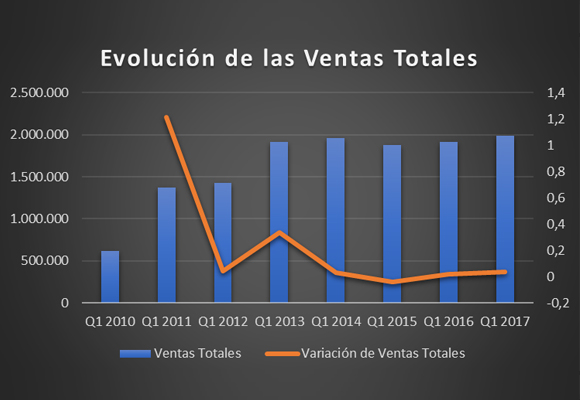

Así, las Ventas Netas ascendieron a € 1.989.000 miles en el trimestre. Esto supone un incremento del 3,71% respecto al mismo periodo del año anterior. Como podemos observar en el anterior gráfico, tanto en valor absoluto como en tasa de crecimiento, los mejores ingresos del primer trimestre de los últimos 3 años.

El crecimiento de las Ventas Netas (94,27% del total de los ingresos) ha sido de un 3,15% mientras que los ingresos por Royalties (4,39% de las ventas totales) han crecido un 13,23% y por publicidad y otros ingresos (1,34%) el crecimiento se eleva al 16,09% respecto al mismo periodo del año anterior.

Tanto Calvin Klein (+4,58%) como Tommy Hilfiger (+6,34%) han tenido una evolución positiva en el trimestre. Pero esto ha sido gracias al mercado internacional, ya que en EE.UU. las dos marcas han experimentado retrocesos ( -1,37% y -4,81%, respectivamente) importantes respecto al mismo periodo del año anterior.

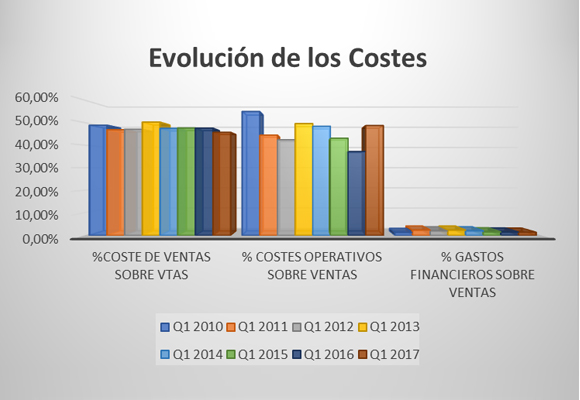

Debido al mantenimiento en el crecimiento en los costes de venta (-0,30%), el Beneficio Bruto en el trimestre se ha situado en € 1.080.800 miles, lo que representa un incremento del 7,34% respecto al mismo periodo del año anterior. El margen Bruto sube 184 p.b., para situarse en el 54,34%.

El fuerte incremento de los Gastos Generales (+11,88%) junto con que en el primer trimestre del año pasado existieron unos beneficios extraordinarios tras la compra del negocio de Tommy Hilfiger en China, hace que los Costes Operativos se incrementen un 35,84% respecto al mismo periodo del año pasado. Esto supone que en la actualidad representen el 48,65% del total de los Ingresos. El Beneficio Operativo cae un -61,58% en lo que llevamos de año, para situarse en € 113.200 miles. El Margen Operativo se desploma para situarse en el 5,69%, el menor de los últimos 3 años.

El Beneficio Neto, tras una ligera caída de los Gastos Financieros (-1.03%) y una fuerte reducción de la carga impositiva, atribuible a la Compañía cayó, en lo que llevamos de año 2017, en un -69.73%, para situarse en € 70.100 miles. El margen neto disminuyó en -856 p.b., hasta alcanzar el 3,52%, ligeramente por debajo de mis previsiones.

Pero… ¿qué hubiera ocurrido sin extraordinarios? Si no tuviéramos en cuenta los extraordinarios del primer trimestre de 2016, el signo de los resultados no habría cambiado: Los Costes Operativos se hubieran incrementado un 11,81% y el Beneficio Operativo caería un 20%; y la caída del BAI sería de un -24,89% mientras que el Beneficio Neto sufriría una disminución del -10,70%

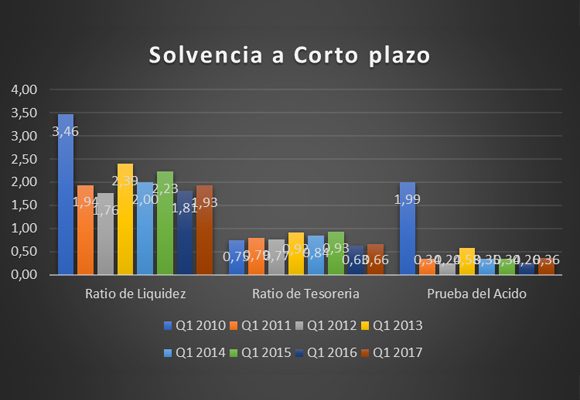

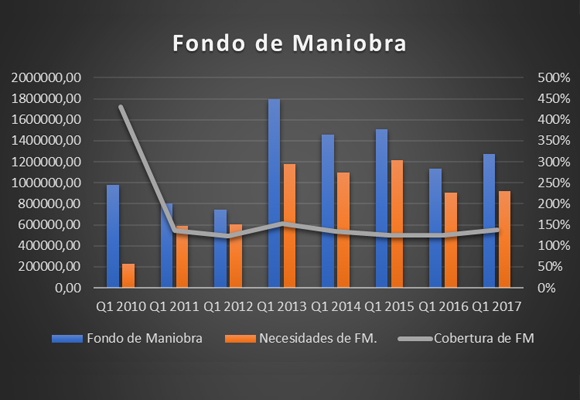

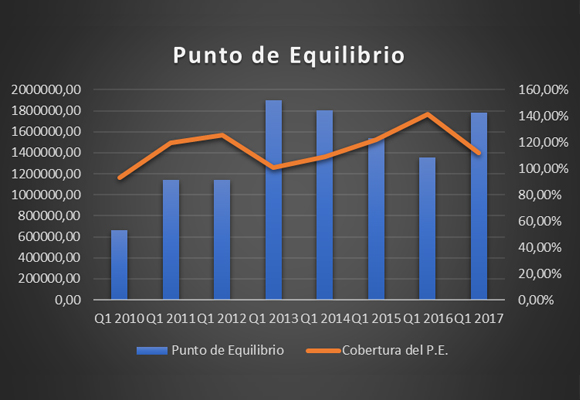

Por tanto, como podemos ver, el primer trimestre en cuanto a Pérdidas y Ganancias, no ha sido espectacular. Moderado crecimiento de las ventas, gracias al negocio internacional; pero falta de moderación en los gastos operativos que han llevado a caídas de beneficios y márgenes. Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

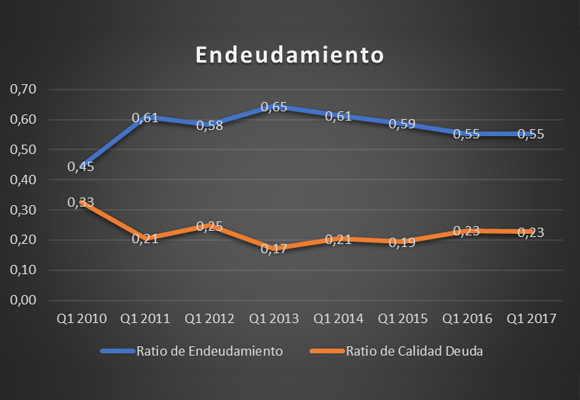

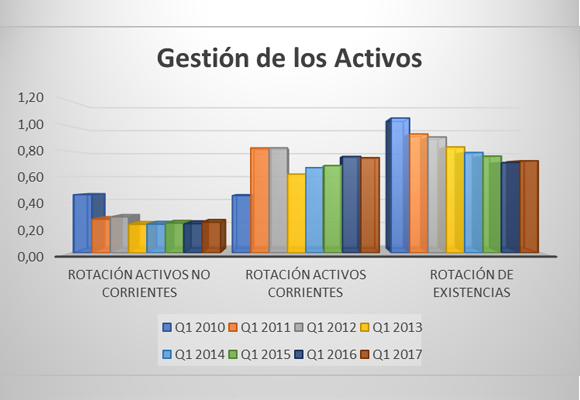

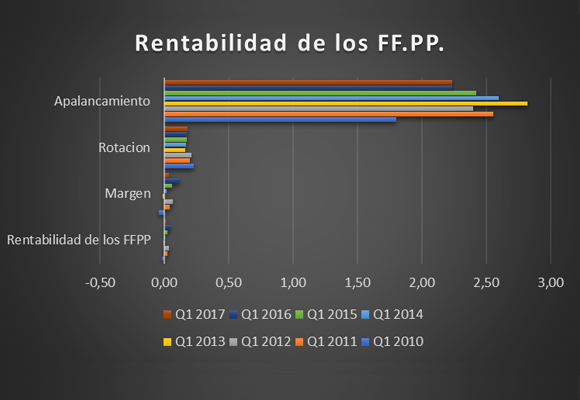

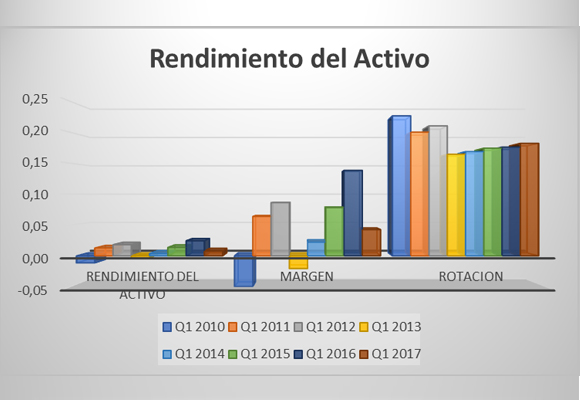

Nos encontramos la rentabilidad de los Fondos Propios más baja de los últimos 3 años debido a la mala evolución de márgenes y el mantenimiento de la rotación y el apalancamiento, como podemos observar en el siguiente gráfico; y lo mismo sucede con la caída en la rentabilidad de los activos (más abajo).

En resumen, discretos resultados desde el punto de crecimiento de las ventas, pero muy malos en cuanto a los márgenes. En cuanto a la competitividad, el mal comportamiento en USA hace pensar en una política de cierre de tiendas a corto plazo.

Análisis Técnico del Valor. Como podemos observar en el gráfico semanal, los niveles a los que se encuentra en estos momentos el valor, son de fuertes resistencias. Tanto la línea verde como la amarilla son resistencias que, a largo plazo, han sido niveles de vuelta. Los indicadores de tendencia y los de fuerza relativa continúan dando muestras de fortaleza en las subidas.

Si analizamos el grafico diario, el nivel objetivo de subida, tras la ruptura del movimiento lateral de los meses de marzo y abril, ya ha sido conseguido (línea roja discontinua). Tras este objetivo, el movimiento indicado con el círculo no parece se impulsivo, como nos lo corroboran los indicadores de fuerza relativa. Por esta razón, no descarto nuevos intentos de ruptura de los niveles 109,00-110,00. Pero, si no tenemos posiciones en el valor, esperaremos al ‘merme’ antes de apostar por el valor.

«Dame seis horas para cortar un árbol y pasaré las cuatro primeras afilando el hacha«, Abraham Lincoln.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

El sector de los cruceros ha crecido tanto que hoy en día hay casi un… Read More

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}