Skechers: solo ventas

Analizamos los resultados fiscales del segundo trimestre del año de la firma de calzado Skechers, ya consolidada.

Llevo toda la semana hablando de la sentencia del Tribunal Supremo sobre quién debe de pagar el Impuesto de Actos Jurídicos Documentados. Para aquellos que no sepan de qué va el Impuesto, como las Entidades Financieras están mas respaldadas, si el contrato hipotecario se firma con un notario, solo por este hecho, el Estado, a través de las Comunidades Autónomas, grava esta actividad.

Lo que ha venido a decir la sentencia es que pague el sistema bancario, ya que es el beneficiado. Cosa que, curiosamente, no se ha tenido en cuenta a la hora de sacrificar las cláusulas suelo de los préstamos hipotecarios, alegando la falta de información de los clientes a la hora de firmarlos, delante de un notario.

Hasta aquí, todo correcto. O casi correcto, ya que el TS debería conocer que esta sentencia implica, cuanto menos, el que se anticipe a la CNMV, anunciándose antes o después de la jornada bursátil, y no en mitad de ella, ya que esto, lo que genera es pánico en los mercados y caídas prolongadas en sus cotizaciones.

Pero, como muestra del circo político y social en el que está inmerso nuestro país, el poder judicial, aunque en menor medida, se ha visto infectado por este virus, dándose un plazo para estudiar si esta sentencia crea o no jurisprudencia y sus plazos retroactivos, alegando, el presidente de la Sala de lo Contencioso-Administrativo, Luis María Díez-Picazo, dicha decisión que se ha adoptado implica una “enorme repercusión económica y social”.

Lo que verdaderamente ha causado una “enorme repercusión” es, y ya van unas cuantas, la indeterminación del sistema judicial español que crea, sobre todo, que los inversores extranjeros vean a nuestro país con cierto recelo a la hora de invertir su dinero, ya que a los riesgos inherentes de cualquier operativa, se les suma el riesgo regulador.

¿Que por qué cuento todo esto?, pues para que mi teléfono móvil deje de sonar mientras atiendo mi huerto urbano (por cierto, cómo tengo las lombardas) o cuando intento patear para birdie en el hoyo tres del club Zaudin (como lo fallé, ya tengo una fundada excusa), mientras juro en arameo y repite mi subconsciente: “Díez-Picazo, zapatero a tus zapatos”. Y hablando de golf y zapatos, esta semana hemos conocido los resultados del segundo trimestre del año fiscal 2018 de Skechers y por desgracia, han sido un tanto agridulces. Así:

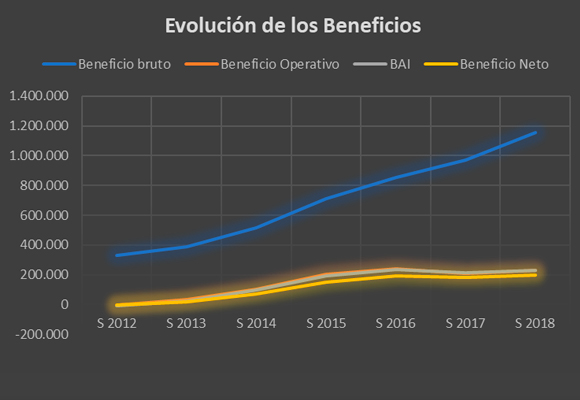

Las Ventas Netas ascendieron a $ 1.140.147 miles en el trimestre, frente a los $ 1.029.155 miles del mismo periodo del año pasado. Esto representa un incremento del 10,78% para situar el crecimiento en lo que llevamos de año en un 13,75. Posiblemente porque la compañía nos tenía muy mal acostumbrados a crecimientos superiores al 20% (salvo el pasado año), la sensación que nos da el análisis es de los ingresos por ventas y por royalties es que Skechers, ya no es una compañía expansiva, sino consolidada.

Como podemos observar en el gráfico, en valor absoluto es el mayor nivel de ingresos de los últimos años. Y, lo que es más importante, la ruptura de la tendencia bajista en la variación de las ventas netas, ya que veníamos de niveles del 34,12% de crecimiento interanual del año 2015, si bien el crecimiento de este año es el segundo más bajo de los últimos cinco años.

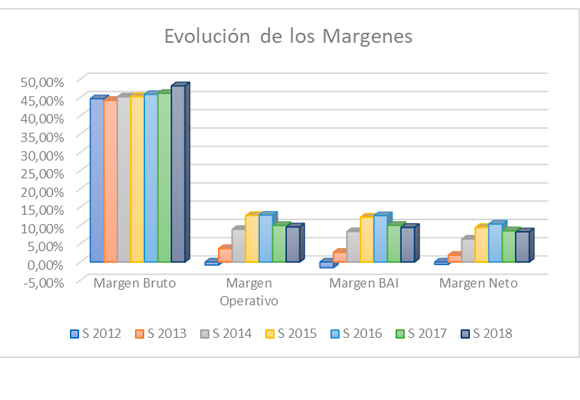

Gracias a la contención, con un crecimiento del 9,43% en los costes de ventas (representan el 51,79% de las ventas), el Beneficio Bruto se sitúa en $ 1.154933 miles en lo que llevamos de año, lo que representa un incremento del 18,79%. El Margen Bruto crece en 205 p.b. para situarse en el 48,21%.

Los Gastos de Explotación representan el 38,60% de las ventas y han evolucionado con un incremento del 21,44% en lo que llevamos de año. Fuerte incremento, tanto de los gastos de venta (+14,22%) como los gastos administrativos (+23,57%), que hacen que El Beneficio Operativo ascienda a $ 230.157 miles, lo que representa un incremento del 9,22%. El Margen Operativo ha disminuido en -40 p.b., para situarse en el 9,61%.

El Beneficio Neto atribuible, con un fuerte crecimiento de los gastos financieros y una menor influencia de las cargas fiscales, se sitúa en $ 162.935 miles. Esto representa un crecimiento del 6,13% en lo que llevamos de año (solo en este trimestre, los beneficios netos han disminuido en un -23,94%). En cuanto al Margen Neto, con una caída de -116 p.b., se sitúa, en el 6,80%.

A modo de resumen, tras el análisis de la cuenta de Pérdidas y Ganancias, nos encontramos con una magnífica evolución en cuanto los Ingresos, pero la firma sigue sin tener en cuenta la contención de los gastos operativos. Si a esto le unimos que las previsiones más contenidas para el Q2 se han cumplido, según Skechers esto rompe con la euforia de crecimiento esperado que teníamos para este año, la disminución del apalancamiento operativo y, por qué no decirlo, cierta pérdida de credibilidad de los gestores. El pesimismo, como veremos más adelante, se ha instalado en los accionistas.

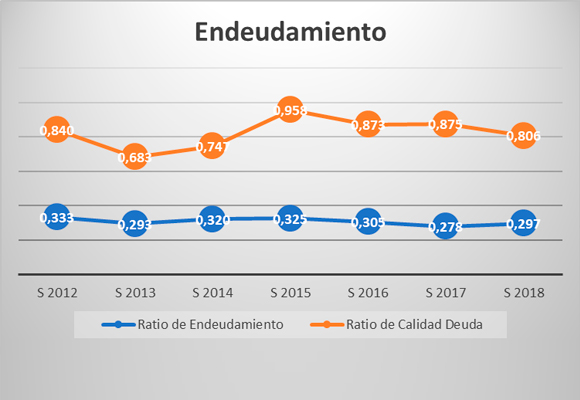

En cuanto al análisis patrimonial y financiero, el Endeudamiento recoge los siguientes Ratios:

- Ratio de Endeudamiento: Ha mejorado, si bien para una mejor situación en cuanto a la capitalización de la empresa, los niveles siguen siendo bajos.

- Ratio de Calidad de la Deuda ha mejorado gracias la política de reestructuración financiera.

- El Ratio de Gastos Financieros se sitúa en el 0,41%, lo que da una visión muy cómoda.

En cuanto la solvencia a corto plazo:

- El Ratio de Liquidez nos da señales de infrautilización de los Activos Corrientes.

- La Prueba del Ácido se sitúa cercana a 1,23, lo que representa una situación de infrautilización de la liquidez, aunque ha mejorado.

Esto se ve reflejado en Gestión de los Activos, tanto los Ratios de Rotación de existencias como de activos corrientes, si bien asistimos a una ligera mejora en los no corrientes, han empeorado con respecto al cierre del ejercicio anterior.

La caída de la rotación y márgenes ha sido mitigada por el crecimiento del apalancamiento, con lo que la Rentabilidad de los Fondos Propios disminuye ligeramente hasta niveles del 9,37%.

Esto se observa mejor con el cálculo del Rendimiento del Activo, ya que al no tener en cuenta el apalancamiento, aun compensado por los buenos resultados financieros, disminuye hasta el 7,55%.

La falta de contención del gasto operativo que ha provocado la caída de márgenes, sitúa el Crecimiento Equilibrado en el 10,34%, la más baja de los dos últimos años.

En definitiva, salvo la falta de contención del gasto y, sobre todo, el fantasma de falta de credibilidad de los objetivos marcados por la Compañía para este año, ha provocado unas ventas masivas de la acción que, bajo mi punto de vista, son injustificadas en su violencia.

“Toda necesidad se calma y todo vicio crece con la satisfacción”. –Henri-Frederic Amiel-

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.