No pretendo ser desagradable, de verdad que no. Pero hace un par de noches, tras la clausura del trigésimo curso académico del Instituto de Estudios Cajasol, al cual tengo el honor pertenecer como profesor de los Master de ‘Finanzas y Dirección Financiera de Empresas’ y de ‘Asesoría Jurídica de Empresas’, mientras intentaba conciliar el sueño viendo las noticias, armado con un yogurt, me surgió una visión que pudo ser el detonante de mis pesadillas nocturnas.

Tras analizar los discursos de Angela Merkel y Pedro Sánchez tras la reunión bilateral en la que analizaron la situación actual de la crisis inmigratoria (también hablaron de un tal Carles Puigdemont, me suena, pero ahora no caigo), mi mente, fruto de la cuajada láctea o de las horas intempestivas, transformó psicodélicamente las figuras de Angela y Pedro, en Richard Gere y Julia Roberts (por ese orden).

Tal alucinación me llevó a la escena en la que Angela (Gere) le decía al responsable de la tienda de ropa de Rodeo Drive: “Vamos a gastar una cantidad indecente de dinero y necesitamos mucha más gente para hacernos la pelota”, mientras Pedro (Roberts) ponía “carita de querer”.

La alucinación finalizó (y no crean que estoy mal de la cabeza) con doña Angela, con un sombrero de ala ancha, a lo Miguel de Molina, y un cigarro en la comisura de los labios cantando ‘La bien pagá’ a un Sánchez, mientras este, sonreía, a modo de Maruja Montes en la película ‘Esta es mi vida’.

Prometo no volver o no contarles más mis desvaríos psicodélicos, pero si la solución a los problemas de la inmigración pasa por ayudas económicas para la creación de guetos o campos de concentración en España, apañados vamos. Pero, en fin, vamos al lío. Hoy voy hablar sobre Guess. No mencionaré la renuncia de Paul Marciano, cofundador de la compañía acusado de abuso y agresión sexual, sino de los resultados del primer trimestre que conocimos hace unos días.

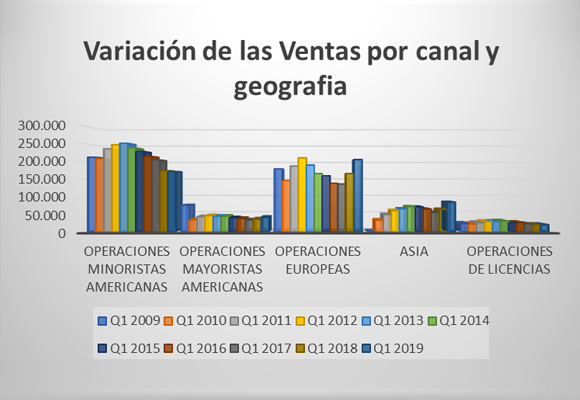

Las Ventas Netas de la firma ascendieron a $ 521.289 miles en el trimestre, lo que supone un incremento del 13,67%% respecto al mismo periodo del año anterior. Las ventas de productos, que representan el 96,20% del total de los ingresos, crecieron un 14,42% paliando la caída de los ingresos por Royalties en un-2,35%.

Como podemos analizar en el gráfico, se ha confirmado la peligrosa tendencia bajista que duraba seis años. Las caídas en las ventas minoristas en América (32,87% de los ingresos totales) en un -1,36% y de los ya citados Royalties han sido compensadas con el incremento de la facturación en Europa (39,41% de las ventas) de un 24,21%, en Asia (16,12%) en un 32,61% y en operaciones mayorista en el mercado americano (7,80%) en un 13,45%.

El plan de expansión iniciado a mediados del pasado año en Europa ha dado sus frutos, pasando a ser el segundo mercado de facturación del grupo. Pero, ¿para cuándo un plan de expansión para USA?

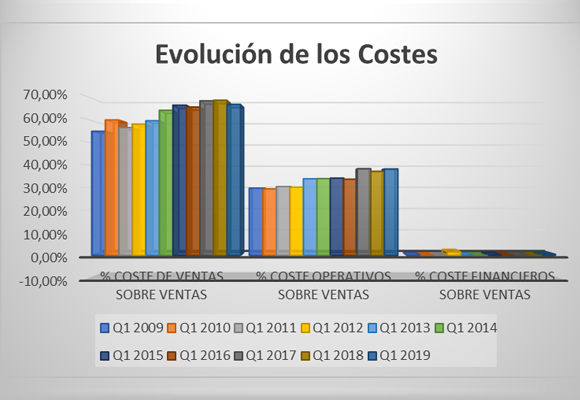

Los costes de ventas han crecido en valor absoluto en un 10,64% el año, que si los analizamos respecto al volumen de ventas, han disminuido en -183 p.b. situándose en el 66,63% del total vendido. Esto es el talón de Aquiles de Guess.

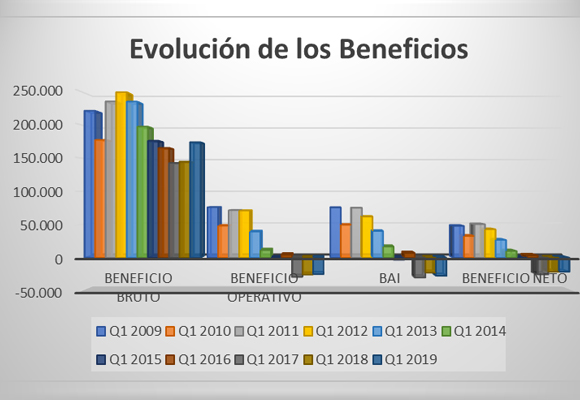

Los niveles de inventario vienen aumentado significativamente año tras año, sin ninguna justificación oficial convincente. Y esto hace que los costes se disparen y, lo que es peor, niveles superiores al 50% del volumen de ventas, a medio y largo plazo no son asumibles. Por este motivo, el Beneficio Bruto en lo que llevamos de año sube un 20,25% para situarse en $ 173.938 miles mientras que el Margen Bruto se sitúa en el 33,37%.

La falta de contención de los costes de venta, generales y administrativos, con un incremento del 18,41%, hace que los gastos generales repunten en valor absoluto un 16,85% respecto al año pasado. Esto supone que representen el 33,37% de todas las ventas. Con estos datos, el Beneficio operativo es de $ -24.888 miles, que representa una caída del -2,47% en comparación con los resultados del pasado año. El Margen operativo se sitúa en el -4,77%.

La subida de los gastos financieros respecto de las ventas y en valores absolutos hace que el BAI ascienda a $ -27264 miles, lo que supone una caída del -20,48% respecto al año anterior.

Una disminución de la provisión para impuestos hace que el Beneficio Neto caiga un -0,34% para situarse en $ -21221 miles. El margen Neto se sitúa en el -4.07%.

Del el análisis patrimonial y financiero cabe mencionar lo siguiente:

En resumen, magníficos resultados en cuanto a las ventas, pero insuficientes para mejorar los márgenes de la compañía. Esta política tiene como principal problema que un aumento de los ingresos de dos dígitos no perdure en el tiempo, mientras que los costes fijos y financieros mantengan su senda ascendente.

“Si fuera la patria como una madre cariñosa que da abrigo y sustento a sus hijos, si se les diera tierras y herramientas para sembrar, nadie abandonaría su patria para ir a mendigar el pan a otros países en donde se les desprecia y se les humilla”. -Librado Rivera-

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

En los últimos años, el pistacho ha pasado de ser un simple snack a convertirse… Leer más

El centro de Madrid ofrece una cantidad bárbara de restaurantes donde comer bien. Sitios donde,… Leer más

La reina Letizia ha viajado hasta Navarra para asistir a la 31ª Muestra de Cine Español… Leer más

Chanel tiene muchos diseños míticos, pero quizás el más especial de todos sea su bolso… Leer más

A medida que se han ido presentando sus estados financieros, hemos observado cómo gigantes del… Leer más

Bimba y Lola no quiere ser solo zapatos y bolsos, por ello, se ha aliado… Leer más

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}