Exiliado en mi atalaya. Nike

Bueno, bueno, bueno, desde mi atalaya, sentado con las piernas sobre el vacío, os deseo, a toda la familia The Luxonomist y a mis sufridos lectores que, este año, que hemos estrenado con sangre sudor y lágrimas, sea lo mas venturoso y que todo lo malo que nos rodea, no pueda traspasar la epidermis de nuestras vidas, aunque sea difícil el intento.

Posiblemente, como los Reyes Magos desconocían mi nueva ubicación en el destierro, o porque no decirlo, por mi mal comportamiento a lo largo del año, los presentes de sus Majestades se han encaminado a mi mejora del estilismo, con el consiguiente cabreo (ya saben los que me conocen, que por falta de interés o por mi desconocimiento sobre la complementariedad de los colores, la adquisición de mi vestimenta de trabajo la dejo para mis seres queridos mas cercanos) y mi anhelo por los regalos electrónicos, que no llegaron.

Menos mal que, posiblemente Baltasar, se apiadó de mi actitud y dejó caer el ultimo modelo de zapatos de golf, que, aunque no ayude a mejorar mi mal juego, soy la envidia de mi club. He hecho examen de conciencia, tras este chasco y he prometido tener una mejor actitud para los próximos doce meses. Pero, después de lo que estoy viendo desde las alturas, me temo que el próximo año, los Reyes Magos, me traerán, a lo sumo, un par de calzoncillos y unos calcetines de cierto almacén low cost, prohibido de mencionar en este medio.

Y es que mi nueva actitud positiva se resiente cada día, cuando analizo las noticias que les rodean a ustedes. Por fin tienen un nuevo gobierno que no voy a calificar. Me pierdo si es progresista de izquierdas, progresista de izquierdas con toques radicales y nacionalistas o solo un nuevo gobierno. Lo que si tengo claro es que este nuevo gobierno es el gobierno de la amistad sentimental: tenemos una pareja de hecho en el Consejo de Ministros (el vicepresidente en vaqueros y la ministra de igualdad-con un grupo de asesores exclusivamente del sexo femenino y con una Directora General de la Mujer, con un discurso del pasado en el que afirmaba que el cambio cultural pasaba por cambiar las prácticas sexuales hegemónicas y heterosexuales), un ministro de justicia unido, sentimentalmente, a nuestra Presidenta del Congreso y una exministra de justicia, (sí, aquella que pillaron de café con Villarejo, llamando “maric…” a su colega de interior) futura Fiscal General del Estado, enamorada del Juez condenado por prevaricación por las escuchas ilegales durante la investigación del caso Gürtel y expulsado de la carrera judicial.

Después de toda esta disertación, parece que las “puertas giratorias” de nuestra política, se han convertido en las “puertas sentimentales”. Así que, para aquellos que añoren tener un puesto público en esta legislatura, además de tener un buen expediente profesional (o igual, por lo visto no es necesario), necesitaran cierto escarceo amoroso para conseguir sus objetivos.

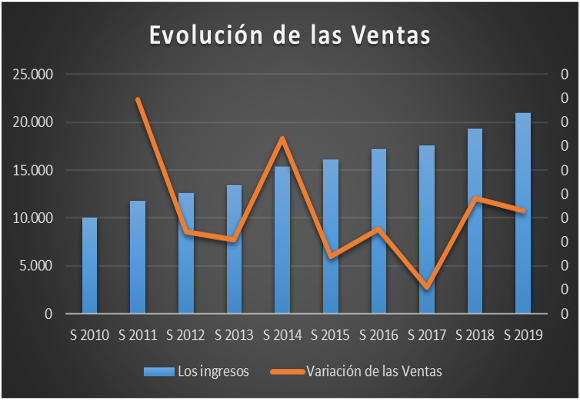

Y después de todo esto, sigo con mi examen de conciencia y, para no caer en tentaciones sibilinas, me propongo analizar los resultados semestrales, que conocimos hace unas semanas, de Nike. Como ya decía en mi anterior artículo sobre la compañía, el primer trimestre del año, los resultados positivos empezaron a vislumbrarse. Pero, ¿han tenido continuidad? Así, las ventas netas, tras un magnifico trimestre, con subidas del 8,61 %, ascendieron a $ 20.986 millones, en lo que llevamos de año. Este buen resultado, aun matizado, debe de ser analizado con algo más detenimiento.

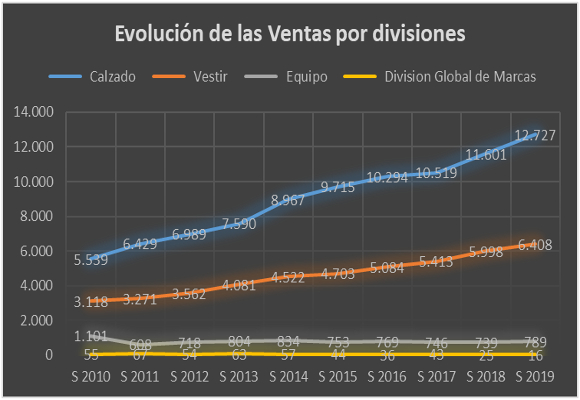

Así, por sectores:

- Calzado, que representa el 60,65 % del total facturado, sus ventas han ascendido a $ 12.727 millones, lo que representa un incremento del 9,71 %, respecto al mismo periodo del año anterior. El buen comportamiento de este producto en Japón, China y Europa se ha visto acompañado por crecimientos positivos en Norteamérica (6,15 %), que representa el 49,34 % del total de ventas.

- Vestido (30,53 % del total vendido) ha facturado $ 6.408 millones, lo que representa un incremento del 6,84 %, respecto al mismo periodo del año anterior. Buen comportamiento de este sector, que ha roto una racha de tasas de crecimiento, negativa, que se venía produciendo desde hace tres años, gracias al buen comportamiento en los mercados de China.

- Amplia mejora en el sector de Equipación deportiva (3,76 % del total facturado), ya que con unas ventas de $ 89 millones, han crecido un 6,77 %, rompiendo la racha de caídas desde el año 2013.

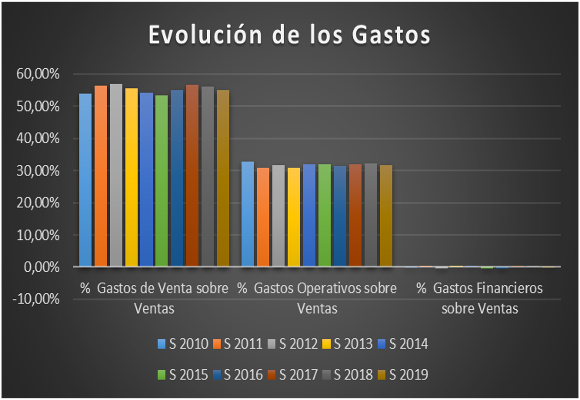

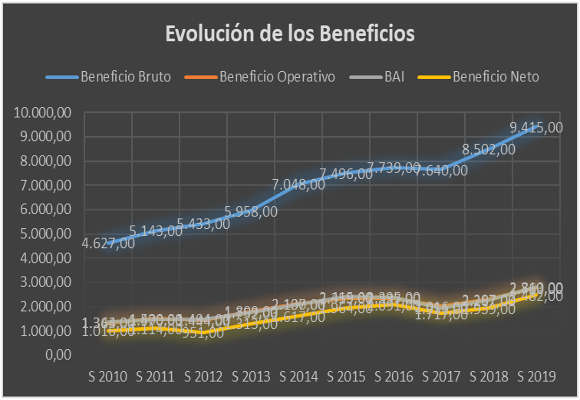

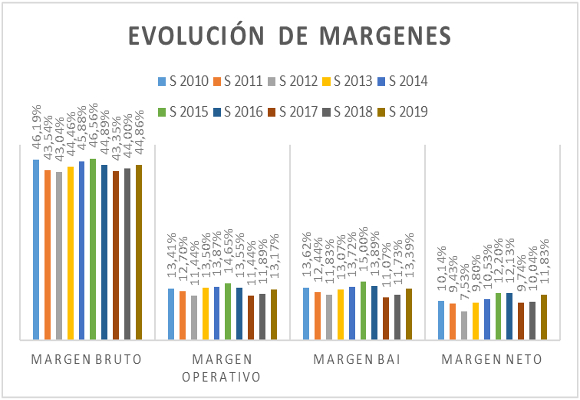

El beneficio bruto se situó en $ 9.415 millones en el año, lo que representa un incremento del 10,74 % respecto al año anterior. El margen bruto se sitúa en el 44,86 %, con una subida de 86 p.b., provocada por la contención de los gastos de ventas, con un crecimiento del 6,94 %. Este es uno de los puntos positivos a tener en cuenta, pero necesita de un mayor esfuerzo. Estos gastos, en la actualidad, representan el 55,14 % del total de ingresos.

El crecimiento controlado de los gastos de creación de demanda (1,33 %), no ha ido acompañado con evolución de los gastos generales (+9,47 %),y esto ha supuesto que beneficio operativo de $ 2.763 millones, en año, suba en un 20,29%. El margen de operativo ha mejorado en 128 p.b., para situarse en el 13,17 %.

Una carga impositiva similar y unos mayores ingresos financieros han mejorado, en mayor medida, a los resultados netos de la compañía. Así, el beneficio neto se situó en $ 2.482 millones, un 28,00 % más que en el año pasado, y ligeramente superior a mis previsiones. El margen neto se sitúa en el 11,83 %, con una subida de 183 p.b.

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, tanto el ratio de calidad de la deuda como el de endeudamiento se mantienen en niveles de una buena distribución temporal de su financiación.

- Si analizamos la solvencia a corto plazo, la ligera caída de la ratio de liquidez nos da una muestra de una mejor utilización de los activos corrientes

- Los resultados en la buena gestión de los activos son dispares. Ligera subida de la rotación de los activos corrientes pero mala gestión en los activos no corrientes y existencias. Los plazos de las existencias son los más altos de los nueve últimos años.

- Aunque el fondo de maniobra ha disminuido, las necesidades han caído en mayor medida, por lo que la cobertura, nos da una mejor situación, sin preocupaciones, a corto plazo.

- Con una contención de los costes variables y fijos, como ya hemos visto, que, entre los dos, representan el 86.83 % de las ventas totales, la mejora aun no es suficiente como muestra el deterioro del punto de equilibrio.

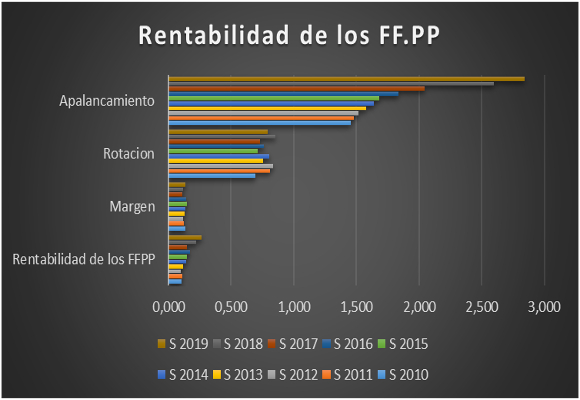

- Nos encontramos con la rentabilidad de los fondos propios más alta de los últimos nueve años, ya que a la evolución del apalancamiento ha ido acompañada por el crecimiento del margen y en la rotación, como podemos observar en el siguiente gráfico:

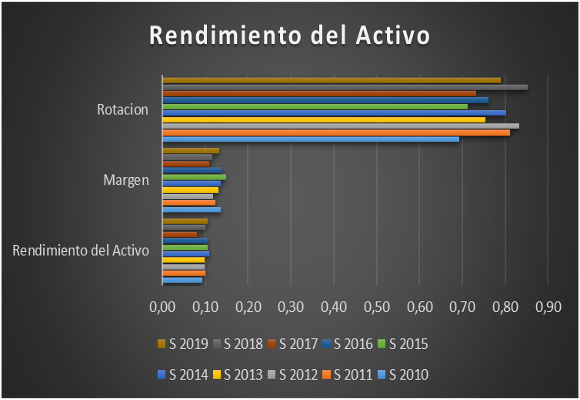

- Y esto se ve mejor, ya que, si no tenemos en cuenta el apalancamiento, con la subida en la rentabilidad de los activos.

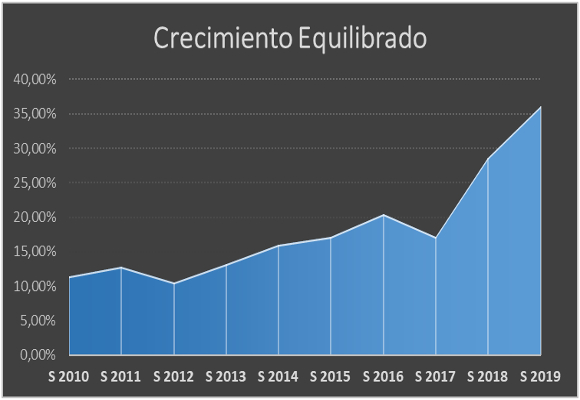

- Y esto provoca que, la capacidad de crecimiento auto sostenido, repunte hasta niveles del 36,12 % (los más altos de los últimos 10 años).

En resumen, muy buenos resultados de crecimientos de ventas. La aceleración de las ventas y de márgenes, provocadas por una mayor contención en el gasto, son puntos importantes que tratar, si bien, es necesario una mayor labor de contención de los gastos generales y mejor utilización de sus activos no corrientes e inventarios. La compañía, debe de seguir su labor del incrementar de las ventas conteniendo los costes. Solo así, mantendrá estos resultados

La próxima semana, desde mi exilio, seguiré informando. Y recuerden: “No es nada personal, solo son negocios”.