Tiffany, la cruda realidad y sus cuentas

La política expansiva y agresiva que inició Tiffany el pasado año esta dando sus frutos, pero por debajo de lo que nos tenía acostumbrados la compañía.

Ayer conocimos el informe favorable, por parte de la Comisión Europea, para que los llamados “hombres de negro” dejen de analizar, inquisidoramente, nuestras cuentas, tras cumplirse la máxima de un déficit por debajo del 3,00 % del PIB. Esta marca, como en aquellas pruebas clasificatorias atléticas, no es más que una marca para seguir nuestra andadura dentro de la CEE de pleno derecho. De inmediato, nuestro gobierno en funciones ha sacado pecho de esta noticia, posiblemente por su ingenuidad o porque no se han leído el informe completo.

Nuestra ministra de Hacienda en funciones (la doctora en medicina “experta” tributaria, que paseaba “al borde de un ataque de nervios”, por la calle Princesa a golpe de teléfono, mientras el aparato del partido echaba a Pedro Sánchez, tiempos atrás), debía estar más interesada en acallar las críticas por las cartas enviadas a las pymes y autónomos, a las que solo les faltaban el fatídico símbolo del hacha y la serpiente, para que parecieran una extorsión a modo de impuesto revolucionario.

Somos competitivos porque unos pocos trabajan mucho y unos muchos, por desgracia, no trabajan

Mire, Doctora en Medicina Fiscal, sin susceptibilidades, las asimetrías no se encuentran en las ratios de negocio, se encuentran en el trato por parte del Ministerio que usted dirige en funciones (ni usted pudo llegar a más, ni el Ministerio a menos) con uno de los motores de la economía, frente a otros, que no aportan, en proporción fiscal, lo que aportan las pymes y autónomos de este país.

Pero volviendo al informe europeo, nuestros socios, ven grandes desequilibrios macroeconómicos (tampoco hay que ser Albert Einstein), como el alto endeudamiento público y privado, una alta productividad con elevado desempleo (es decir, somos competitivos porque unos pocos trabajan mucho y unos muchos, por desgracia, no trabajan) y un posible gobierno con un marchamo similar a los decretos leyes sociales, de antes de las elecciones.

La epístola tendenciosa de nuestra ministra en funciones no es informativa

Con estas noticias agridulces, los posibles pactos postelectorales, se me antojan, como mínimo, complicados. Cuentan las malas lenguas que, ayer, con el inicio de las rondas de consultas, el Rey se planteó sentarse en el trono, ponerse extensiones en su barba blanca, vestir de paje a Meritxell Batet y sentar en su regazo a los representantes de los partidos, que tras la pregunta de rigor “¿has sido bueno en estos años?”, le entregaban la carta de peticiones por un voto o una abstención. “Apunto: Mazón mil millones para que el AVE llegue a Cantabria, Baldoví lo mismo, López Uralde y Garzón un ministerio, Oramas y Esteban …”

Y todo esto, junto con los 7.800 millones de euros que cuestan los ajustes fiscales estructurales, me hace pensar por desgracia, que la epístola tendenciosa de nuestra ministra en funciones no es informativa, sino que es una petición de impuesto revolucionario por anticipado, solo a falta de la fatídica firma, de antaño, de la banda terrorista: “Puede que se sienta seguro, pero créame, no lo está”.

No crean que frivolizo, como es habitual en mí, con el tema. Y si a alguien que ha sufrido directa o indirectamente el azote terrorista (todos los españoles) se ofende con esta comparación, les pido mil perdones. Pero mi sensación sociopolítica es mala, muy mala. Posiblemente porque “duermo poco, fumo mucho y lo que veo, no me gusta”.

Ver esta publicación en Instagram

Los resultados de Tiffany no convencen y las dudas afloran al analizarlos

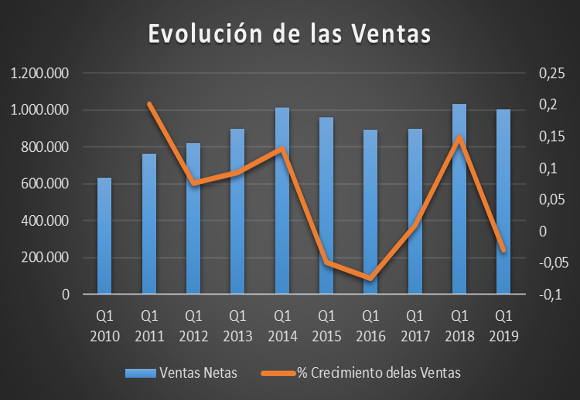

Pero vamos a lo importante. Hoy os traigo los resultados del primer trimestre de Tiffany, que se publicaron hace unos días, pero que me han costado digerirlos. Si me pidieran una frase que los resuma, les diré: “La compañía, dirigida por Alessandro Bogliolo, vuelve a sufrir”, pero como en todos los órdenes de la vida, con grandes matices como intentare desgranar a continuación. Así las ventas netas, ascendieron a $ 1.003.100 miles en el trimestre, lo que supone una caída del -2,91 %, respecto al mismo periodo del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico la tendencia del crecimiento de las ventas, que se inició en el año 2016, se ha roto estrepitosamente.

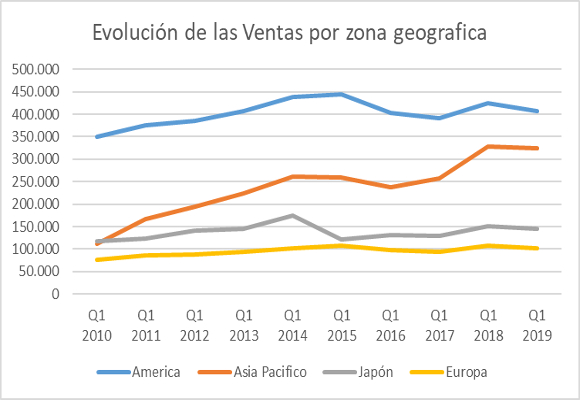

¿Los motivos? La compañía, en un alarde de simplicidad, lo achaca a la caída del consumo del turismo chino. La verdad es que no existe ninguna región en positivo. Así, América cae un -4,47 %, Europa un -,41 %, Japón un -3,92 % y Asia Pacifico un -1,37 %. En el resumen, como podemos observar, la caída de ventas por puntos geográficos ha sido generalizada.

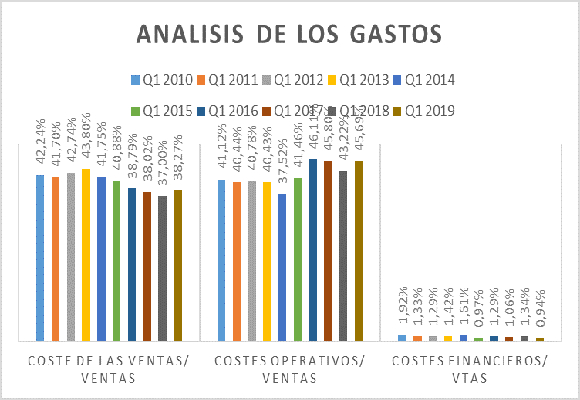

En cuanto a la cuenta de pérdidas y ganancias, como ya indiqué en anteriores artículos, Tiffany ha mantenido una política de contención de gastos variables (+0,42 %, respecto al mismo periodo del año anterior), situándose en el 38,27 % de las ventas, pero con una nefasta expansión de los gastos fijos (+2,62 %), rompen la racha de caídas que habíamos observado el pasado año, sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 45,69 %, el más alto de los últimos dos años.

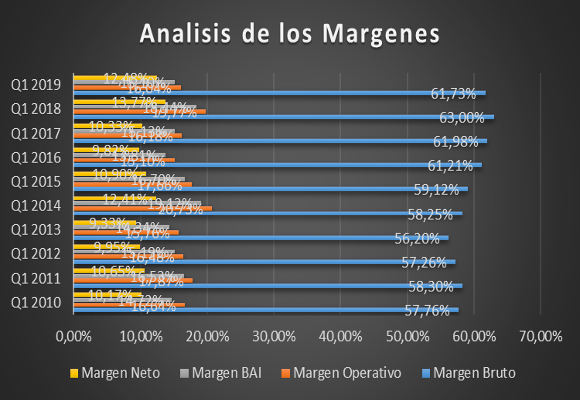

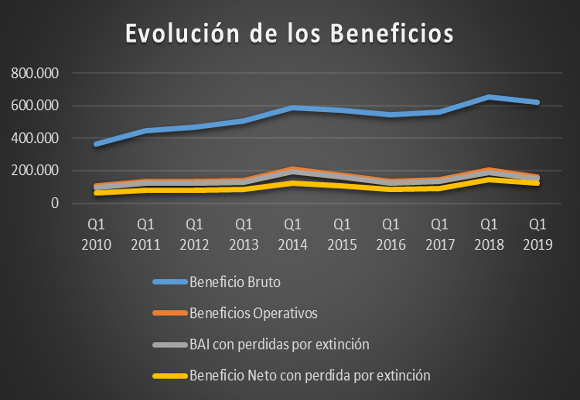

Esto ha supuesto que el beneficio bruto se situé en $ 619.200 miles, lo que representa una disminución del -4,87 %, respecto al año anterior. El margen bruto se ha situado en el 61,73 %, el más bajo de los tres últimos años. Como ya he mencionado, la falta contención en los costes fijos ha provocado que el beneficio operativo haya caído un -21,24 %, para situarse en $ 160.900 miles. El margen operativo disminuye hasta el 16,04 %, lo que supone una caída de -373 p.b.

El beneficio neto, gracias a la reforma fiscal de Trump, ha sido de 151.500 miles, lo que supone una fuerte caída, respecto al mismo periodo del año anterior, del -20,47 %. El margen neto se sitúa en el 15.10 %, muy por debajo de mis expectativas del 19,00 %.

Tiffany se justifica, pero sus explicaciones no convencen

Por tanto, la falta de crecimiento de las ventas, la contención del gasto fijo, y la falta de desmesura en el control de los costes operativos, se han visto favorecidas por una menor tasa impositiva, pero sin poder compensar dicha deficiencia. Por tanto, no echemos la culpa a los chinos por no comprar en Estados Unidos. Es cuanto menos curioso recordar que, los malos resultados de pasados ejercicios, eran achacados por Tiffany a la dificultad de las ventas por un concienzudo servicio de seguridad nacional que no permitía el acceso a su icónica tienda situada en la torre Trump y que ahora, indirectamente, sea Trump el culpable (por la guerra arancelaria) de los males actuales de la compañía. ¿Hasta cuándo se van a seguir tapando los verdaderos problemas de Tiffany?

En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

- En cuanto a la evolución del endeudamiento de la compañía, la ratio de endeudamiento se mantiene en niveles cercanos al optimo, si bien, la ratio de calidad de la deuda, sin ser importante, da una ligera mejora.

- Los ratios de solvencia a corto plazo han mejorado, ligeramente, pero continúan dando muestras de infrautilización del realizable.

- En cuanto a los ratios de gestión de activos, nos dan muestras de una mejora en la utilización de los activos corrientes, pero muy mala en los activos corrientes e inventarios.

- En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior, y el crecimiento de las necesidades, hace que la cobertura haya empeorado ligeramente.

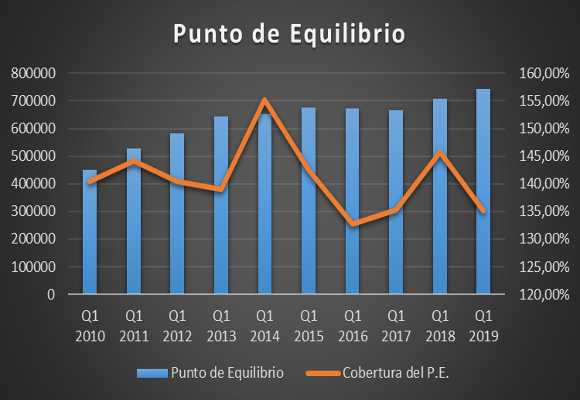

Si analizamos la capacidad de Tiffany para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio tiene un importante repunte, dándonos muestras de la necesidad de mantener las políticas correctivas en el gasto, su cobertura, por segundo año consecutivo, nos reafirma que la compañía está lejos del buen camino.

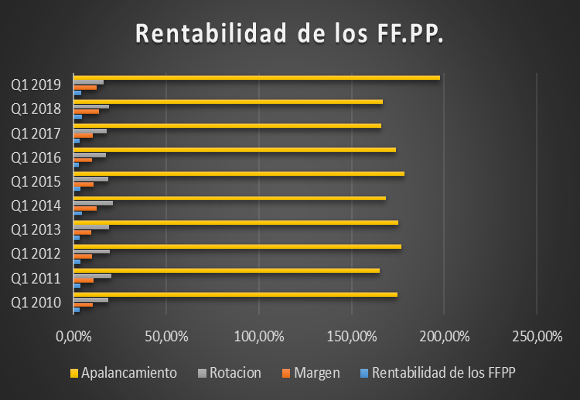

Lo que implica la política de contención de gastos no da los frutos esperados. Por último, en cuanto a la creación de valor, la fuerte caída de la rentabilidad de los fondos propios (3,95 %), esta influenciada tanto por la erosión del margen, rotación y apalancamiento.

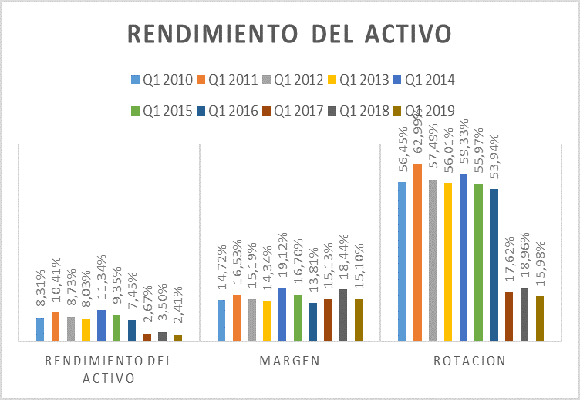

Como podemos observar en el siguiente gráfico, el rendimiento del activo, como solo tiene en cuenta el BAI, nos va dando una muestra de la cruda realidad:

En resumen, los resultados del primer trimestre han sido muy malos y por debajo de mis previsiones y de las de la compañía. La política expansiva y agresiva, que se inició el pasado año, esta dando sus frutos, pero por debajo de lo que nos tenia acostumbrados la compañía, después de un espléndido año 2018. Si las ventas no crecen a la velocidad de crucero, el actual nivel de gastos, se encargaría de chafar los esfuerzos impulsados. Por este motivo, las previsiones de Tiffany para los próximos meses no son nada halagüeñas, pudiendo tener un año 2019 para olvidar.

“Cuando el movimiento cesó al fin, sobrevino una sensación de irrealidad. Me puse en pie, con la vacilación de un marinero en tierra. No era normal estar vivo. El alma tardaba en regresar al cuerpo”-. Juan Villoro.