Por qué comprar acciones inmobiliarias (I)

Ahora es el momento de invertir en acciones según el servicio de análisis del Banco de Sabadell.

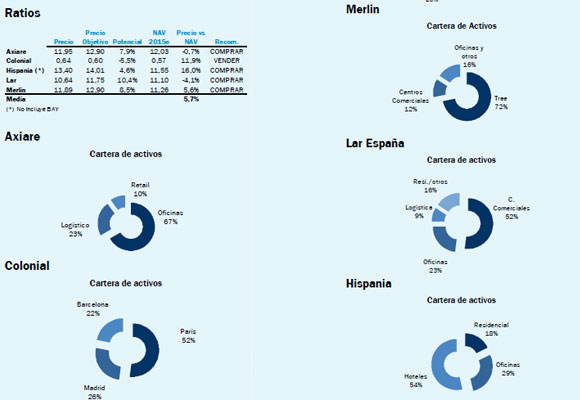

Desde nuestro informe sectorial del pasado mes de noviembre, la evolución de los fundamentales del sector ha sido favorable, y esto se ha reflejado en Bolsa en la mayor parte de los valores que cubrimos: MRL +31%, HIS +28%, AXIARE +20%, LRE +17%, COL +10%. Creemos que todavía existe recorrido adicional. Sopla viento a favor. En los últimos trimestres hemos visto incrementos de rentas, especialmente en oficinas prime en Madrid, un volumen elevado de transacciones y una reducción de las rentabilidades exigidas. Con un entorno de tipos de interés muy bajos, tras la actuación del BCE, el diferencial yields inmobiliarias – bono soberano todavía es muy elevado, cercano a 300 pbs para oficinas prime, incluso después del repunte de las rentabilidades del soberano del el último mes.

La conjunción de mayores rentas y compresión de yields sugiere una buena evolución de las valoraciones en España en el futuro. Nosotros asumimos una rebaja media de la yield de -30 pbs al año en los próximos 3 años con un aumento de rentas del +4,5% anual. Esto sería consistente con un incremento de valoración del +29% en 3 años (+9% TACC). De esta manera, creemos que a este mercado alcista todavía le podrían quedar dos o tres años por delante por lo que vemos motivos suficientes para seguir invertidos en el sector.

Seguimos recomendando jugar la idea a través de las inmobiliarias que comenzaron a cotizar el año pasado (HIS, LRE, MRL) y adicionalmente iniciamos cobertura de AXIARE también con recomendación de COMPRAR. Seguiríamos estando fuera en Colonial, una inmobiliaria que nos gusta pero donde no vemos potencial en Bolsa.

Nuestras razones para seguir en el sector:

- Estimamos un horizonte a 2-3 años vista de retornos totales en patrimonio en renta de doble dígito anual gracias a una dinámica OO-DD favorable y al apoyo del BCE.

- La entrada a través de estos vehículos permite ir de la mano de buenos equipos gestores, con experiencia en el mercado.

- Con los tipos tan bajos que tenemos actualmente, el apalancamiento financiero de estas compañías (>40% objetivo de media) debería maximizar los retornos.

- Fiscalidad eficiente y transparencia de las valoraciones por la obligación de pagar dividendos, aunque para ver retornos significativos vía dividendo todavía habrá que esperar hasta 2016 en la mayor parte de los casos. Al mercado le preocupa que la excesiva competencia por comprar activos suba los precios abruptamente. El riesgo es real, y de hecho ya vimos subidas significativas en 2014, pero también creemos que hay suficiente oferta de activos para que aquellas plataformas con mayor capacidad de gestión puedan evitar los procesos más competitivos y acceder así a buenas oportunidades.

El sector cotiza con una prima sobre NAV’15e del +5,7%, que creemos que está justificada dado el momento del ciclo en el que nos encontramos. Estimamos un crecimiento anual compuesto de NAV del +14% en media en los próximos 3 años para las compañías bajo cobertura. Nuestros P.O. no contemplan ni el valor que se puede generar con sucesivas adquisiciones ni los performance fees de las gestoras. Con todo, vemos recorrido adicional en nuestras valoraciones en la medida en que las inversiones realizadas se hagan a precios razonables.

Analista: Ignacio Romero. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia vuelve al traje rojo y a subirse a los tacones

La exclusividad de Hermès sobrevive al pinchazo del lujo

Buckingham prepara el funeral de Carlos III

adidas comunica un sólido arranque de año

El vino 0,0 español está de moda y Familia Torres tiene la llave del éxito