Después de unas semanas de liberar a mis lectores de mis artículos semanales sobre la evolución de las empresas de lujo, vuelvo a la carga, con más fuerza si cabe, tras un intento continuo de lidiar con mi actividad caótica de final e inicio de año. Ante todo, quiero felicitar a todos los galardonados en el ranking 2016 de The Luxonomist, y en particular a mi amigo y colega, Marcos Mosteiro, que por segundo año consecutivo, ha obtenido el galardón de ‘Mejor Colaborador’ en este medio.

Hace varios meses hacía mención a un libro, que recomiendo encarecidamente, titulado ‘Fluir (Flow): Una psicología de la felicidad’ del profesor de Psicología en la Universidad de Claremont, Mihály Csíkszentmihályi. En unos de sus capítulos, Mihály, indica que “La experiencia subjetiva no es simplemente una de las dimensiones de la vida, es la vida en sí misma. Las condiciones materiales son secundarias: solo nos afectan indirectamente, por la vía de la experiencia. Por otro lado, el flujo, e incluso el placer, benefician directamente la calidad de vida”.

Esta experiencia subjetiva que intento aplicar en mis artículos, en ocasiones y para desgracia mía, es auto revisada con el paso del tiempo para analizar el grado de acierto en mis previsiones y no solo incrementar o disminuir mi ego (que también, no nos vamos a engañar), sino para aprender con la experiencia que da el transcurso del tiempo. El pasado mes de octubre, parafraseando a Murakami en mi artículo sobre los resultados de ventas del tercer trimestre de LVMH, y poner por escrito mis previsiones para poderlas comprender, vaticinaba un buen final de año para el Grupo fabricante de productos de lujo más importante del mundo. Como podrán ver aquellos que se molesten en releer estas previsiones, éstas han sido, en líneas generales, por debajo de la realidad, situación muy favorable para la familia Arnault.

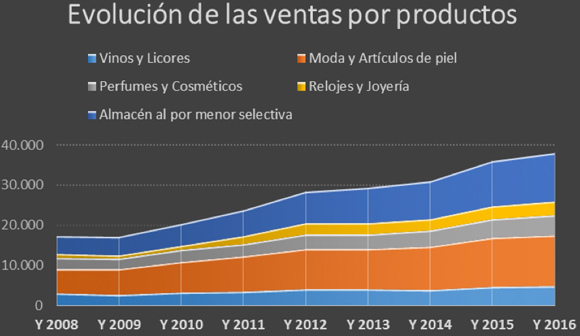

Así, el último trimestre del ejercicio fiscal 2016, las ventas se han incrementado en un 7,68%, gracias sobre todo al buen comportamiento trimestral de las ventas al por menor (+10,88%), perfumes y cosméticos (+9,47%) y relojería y joyería (+8,63%). Tras conocer los resultados trimestrales, el resumen del año es el siguiente:

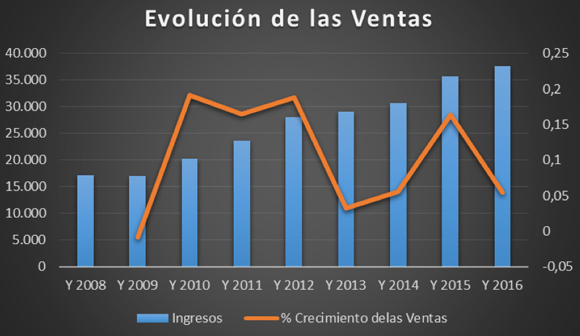

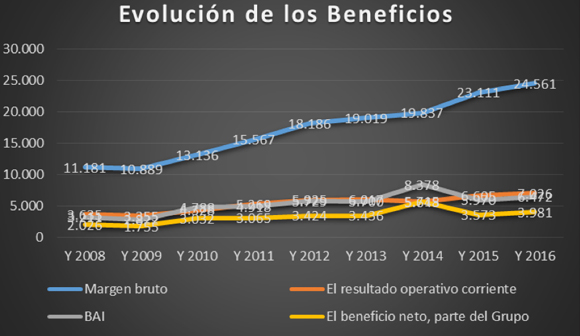

Los ingresos por ventas se han incrementado durante el año 2016 en un 5,43%, alcanzando los € 37.600 millones, cifra récord en la historia de esta compañía y muy por encima de mi horquilla de previsiones que se situaba en € 35.500-36.000 millones. Como podemos observar en el siguiente gráfico, las tasas de crecimiento, tras dos años de incremento, se han moderado a niveles similares a los de 2014.

Los ingresos por unidad de negocio:

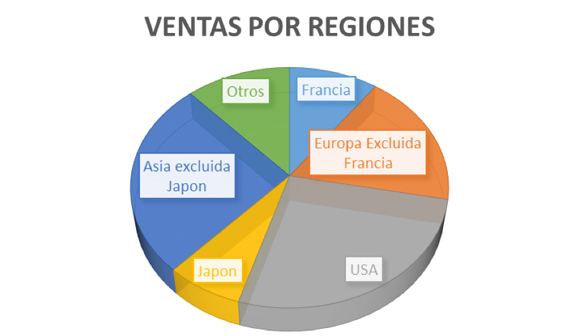

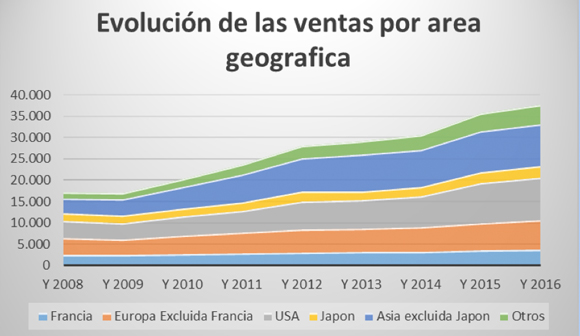

De igual forma, la evolución y distribución geográfica de las ventas se puede resumir en los siguientes gráficos, destacando el buen comportamiento en Japón (+8,40%) y USA (+7,05%), frente a los discretos resultados en el resto de Asia (+2,97%).

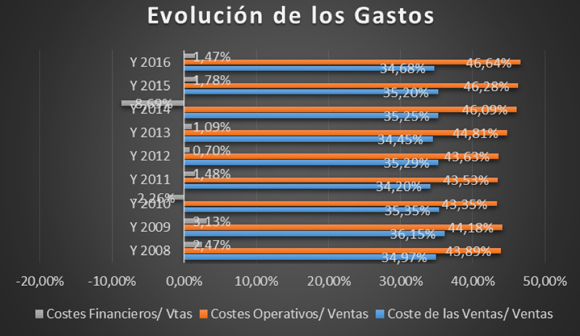

Si analizamos la cuenta de pérdidas y ganancias, la compañía ha mantenido una política de contención de gastos de ventas por segundo año consecutivo (+3,87%, respecto al año anterior), situándose en el 34,68% de las ventas, pero no así en los gastos operativos, que han crecido en un 6,23%, representando el 46,64% de las ventas, nivel más alto de la última década.

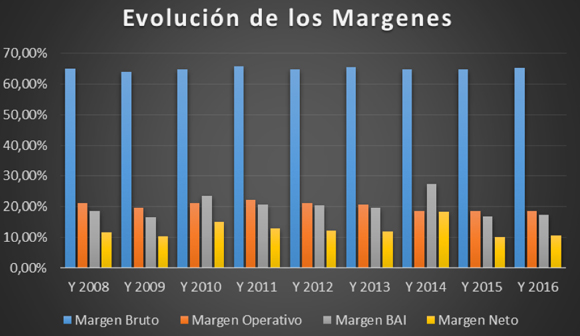

Esto ha supuesto que el Beneficio Bruto se situé en € 24.561 millones, lo que representa un incremento del 6,26% respecto año anterior. El Margen bruto se ha situado en el 65,32%, lo que representa una mejora de 52 p.b. respecto al año anterior. Como ya he mencionado, la falta de contención en los costes fijos ha provocado que el Beneficio Operativo haya subido un 6,37% para situarse en € 7.026 millones. El Margen Operativo aumenta hasta el 18,69%, lo que supone pequeña subida de +17 p.b.

El Beneficio Neto, debido a una caída en los ingresos por intereses minoritarios, ha sido de € 3.981 millones, lo que supone una subida respecto al año anterior del 11,42%. El Margen neto se sitúa en el 10,59%, que aún lejos de los obtenidos entre el 2010-2014, suponen un incremento de 57 p.b. respecto al año anterior. Del el análisis patrimonial y financiero de la compañía, cabe mencionar lo siguiente:

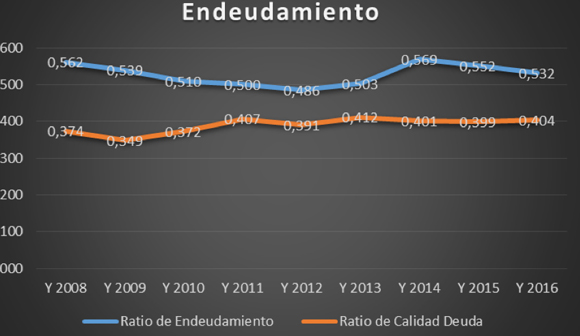

En cuanto a su situación de endeudamiento, la disminución continua del Ratio de Endeudamiento, dentro de los niveles óptimos nos da una primera impresión de la buena situación para rentabilizar los Fondos Propios. Si a esto le unimos los actuales niveles del ratio de calidad de la deuda, nos da muestras de la fortaleza de la compañía para atender a sus pagos a corto plazo.

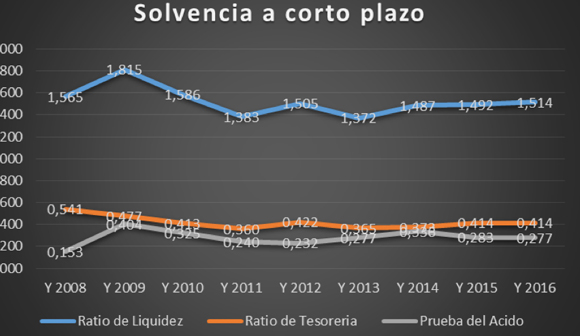

Si analizamos la solvencia a corto plazo, los tres ratios analizados nos dan señales de una buena utilización del disponible. Mientras que el ratio de liquidez ha repuntado, si bien sigue dentro de los niveles óptimos, el de tesorería, junto con la prueba de ácido, nos aportan fortaleza en la solvencia a corto plazo.

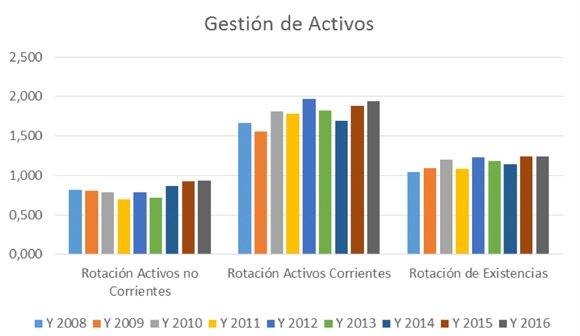

Buenos datos en cuanto a la gestión de los activos. Las subidas de los ratios de rotación de los activos corrientes y no corrientes, frente a una ligera disminución del de existencias, unido a un ligero repunte del plazo de las mismas, dan una buena señal de la buena política de utilización de activos.

En cuanto al Punto de equilibrio, como podemos observar, su subida, hace plantearse a la compañía un esfuerzo para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución. Aunque la subida de la cobertura pueda permitirse cierta laxitud.

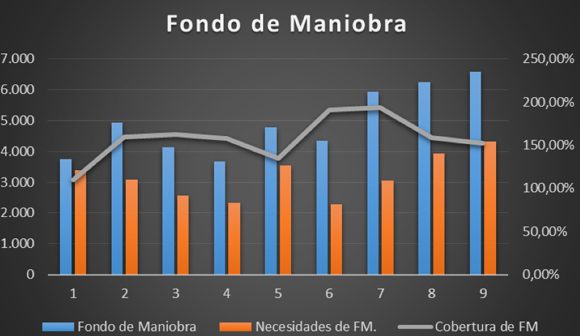

La subida del fondo de maniobra y en una mayor importancia sus necesidades, hace que la cubertura, aun siendo confortable, haya caído.

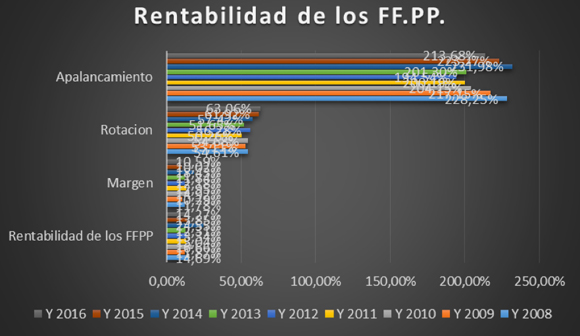

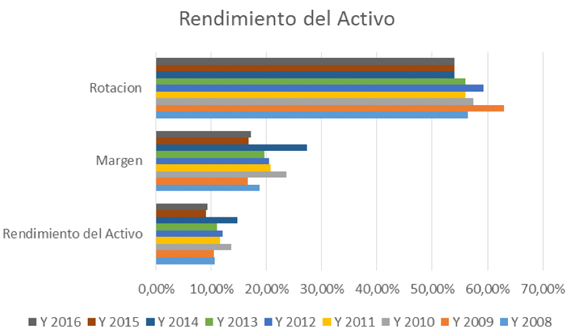

Nos encontramos que la rentabilidad de los Fondos Propios ha subido en el último año debido fundamentalmente a que la subida del margen y rotación que ha cubierto las caídas del apalancamiento.

Lo mismo se pude observar con el incremento de la rentabilidad del activo, que si bien es la más baja de los últimos ocho años (salvo el 2015), se ha incrementado para situarse en el 9,29%.

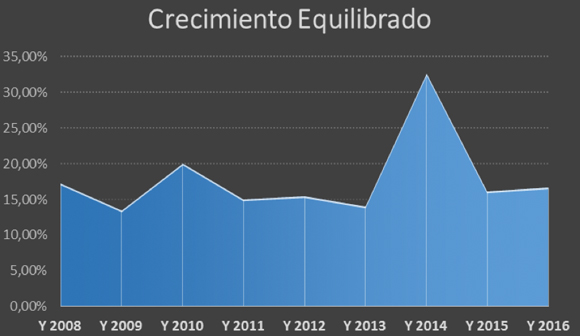

Por tanto, la capacidad de crecimiento auto sostenido, repunta hasta niveles del 16,64%. A modo de conclusión, buenos, magníficos resultados, muy por encima de mis propias expectativas, que han puesto los mimbres para afrontar un año que cuanto menos, se presenta con grandes incertidumbres geopolíticas y sectoriales.

Análisis Técnico del Valor

En mi artículo anterior decía que el valor, desde hacía más de un año, se encontraba en un movimiento correctivo, posiblemente un triángulo, del que debíamos estar muy atentos a los niveles 159,00-159.50 para tomar posiciones compradoras. Pues bien, como podemos ver en el gráfico semanal, la ruptura de estos niveles se produjo en el mes de julio y, como ya vaticiné, ha obtenido una importante plusvalía. Pero ahora, ¿qué?

Parece que el ímpetu comprador a largo plazo ha caído en las últimas sesiones. Muestra de ello son la caída de los indicadores de tendencia y de fuerza relativa. Por este motivo, deberíamos estar atentos a la posible ruptura del canal alcista, para cerrar nuestras posiciones compradoras.

“Cuanto más complejo se vuelve un sistema, más improbable resulta, más cosas pueden fallar y más esfuerzo conlleva su mantenimiento”, Mihály Csíkszentmihályi.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Diseñadores, creativos y celebrities están trabajando a contrarreloj para que este lunes salga todo perfecto… Read More

España ya es uno de los destinos favoritos de los turistas para los meses de… Read More

Serán pocas las personas que a estas alturas no hayan oído hablar de Beyoncé. La… Read More

Elon Musk, el CEO de Tesla, es una figura que ha definido el paradigma de… Read More

A pequeños males, grandes remedios. Eso debió de pensar Apple cuando presentó los primeros AirPods… Read More

Los amantes de la alta gastronomía y el vino tienen una cita imprescindible el próximo… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}