“… Intentar seguir siendo joven costaba mucho dinero y esfuerzo. Trasnochar era fácil para él, incluso, si me apuras, los tres gin tonics (de Gilpins por supuesto), no solían hacer mella, al día siguiente, en su actividad frenética.

Lo que aún no había asimilado era que, ante las primeras estrofas cantadas por el vocalista de Arctic Monkeys, Álex Turner, de “Do I Wanna Know”, tuviera que castrar sus instintos primitivos de emular el memorable baile de John Travolta en Pulp Fiction (¡¡¡ Papá, por Dios, no hagas el ridículo!!!). Era el momento de reflexionar sobre la conveniencia o no de seguir fingiendo lo que ya no era, aunque lo que era, le aburría profundamente. Sentado en el sillón y escuchando la melodía, contestaba a Álex en cada estrofa.

“I’ve dreamt about you nearly every night this week

How many secrets can you keep?”

Estaba cansado, muy cansado y, su pensamiento egoísta le llevaba a desandar todo el camino que le había llevado hasta aquí.

“And I play it on repeat

Until I fall asleep

Spilling drinks on my settee”

El pasado día 20 de noviembre, la compañía del «Casual Luxury», Abercrombie & Ficht, presentaba las cuentas no auditadas del tercer trimestre del año fiscal 2015. Tras dos trimestres nefastos, tengo que confesar a mis sufridos lectores, que no esperaba ninguna sorpresa positiva de esta compañía.

Ya, ya sé que Mike Jeffries se ha ido, que su sustituto en funciones, Arturo Martínez, es un tipo más serio, que han incorporado en agosto a un nuevo equipo, que ya la música no esta tan alta en las tiendas y que no huele a perfume desde la calle Velázquez. Pero esta nueva política hacia la seriedad, frente a lo que Jeffries creía cool (“No hacemos ropa para gordas ni para chicos que no estén a la última”) ¿está sirviendo para algo o no deja de ser uno de los últimos estertores de la compañía?

Un buen trimestre no me va hacer cambiar mi opinión de la compañía que ya he expresado en antiguos artículos en este medio. Si bien, tengo que decir, que tras el análisis de los datos presentados, me ha sorprendido gratamente la evolución experimentada. Pero analicemos los resultados:

Las Ventas han ascendido, en los nueve meses del año 2015, a $ 2.405.750 miles, lo que representa una caída del -8,33% respecto al mismo periodo del año anterior. Tras unos mal primer (-20,34%) y segundo trimestre (-8,18%), este trimestre con una caída del -3,61% ¿puede ser el punto de inflexión? Cabe recordar que la evolución de las ventas de la compañía ha sido, trimestre a trimestre, negativa desde 2012. Por marca, Abercrombie disminuyó un 6% mientras que Hollister mantuvo los mismos niveles.

La política de contención de gastos empieza a dar sus frutos, con una caída de los gastos variables en lo que llevamos de año en un -6,87%. El Beneficio Bruto, en el trimestre, se situó en $ 559.787 miles, lo que representa una caída del -1,28%, si bien, el Margen bruto trimestral mejoró en 150 p.b. En lo que llevamos de año, el beneficio bruto asciende a $ 1.481.198 miles, un -9,22% peor que en el mismo periodo del año anterior. El Margen Bruto acumulado ha caído en 60 p.b. para situarse en el 61,57%.

En cuanto a los Gastos Fijos, los gastos generales, administrativos y de marketing se han incrementado, en los últimos nueve meses en, tan solo un 1,61%, si bien en este último trimestre, se han disparado en un 12,11%. Una caída trimestral en el deterioro de activos (-27,71%) ha ayudado a que los beneficios operativos se hayan incrementado en un 22,85%, ascendiendo a $ 40.990 miles. En lo que llevamos de año, el beneficio operativo es de $ -47.245 miles.

Una mejora en la evolución de los gastos financieros trimestrales (-17,70%) y una menor imposición fiscal, nos lleva a un beneficio neto, en el trimestre, de $ 42.285 miles, lo que representa un incremento del 131,99%, respecto al mismo trimestre del ejercicio anterior. En el acumulado del año, el Beneficio Neto se sitúa en $ -20.349 miles. Tras un análisis de los ratios que miden la evolución patrimonial y financiera, he llegado a las siguientes conclusiones:

En resumen, la experiencia me indica que tras unos buenos resultados trimestrales, no podemos dejar de analizar la situación tan negativa que lleva arrastrando la compañía. Si bien, el cambio de dirección y de filosofía empresarial (Jeffries, tanta gloria te de Dios como descanso dejaste) se ha empezado, inesperadamente, a notar muy pronto. Vamos a seguir con mucho interés este resurgir.

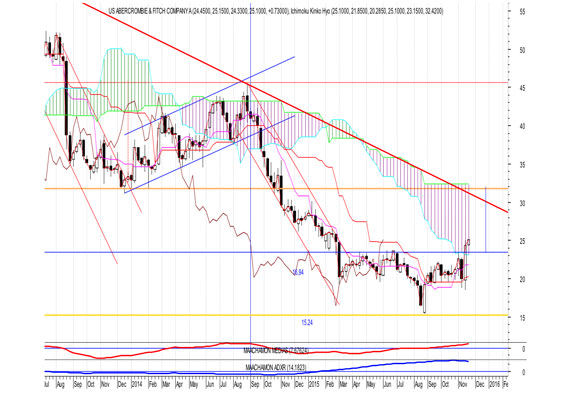

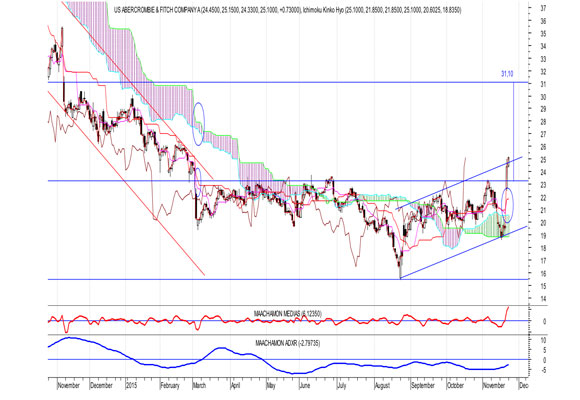

Análisis Técnico del Valor. Tras llegar a los objetivos de caída que me había marcado en anteriores artículos sobre el valor, el gráfico semanal aporta los siguientes datos y pautas.

En resumen: por análisis técnico, nos gusta el valor. Al confirmarse la ruptura de la resistencia 23,45 $/acción, mi precio objetivo para esta compañía es de 31,10. “La madurez del hombre es haber vuelto a encontrar la seriedad con la que jugaba cuando era niño”, Nietzsche.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

La diferencia entre una piel joven y una madura radica, sin entrar mucho en detalles,… Read More

De sobra es conocida la afición que tenía Isabel II por los automóviles de alta… Read More

El turismo de bienestar está ganando adeptos al mismo tiempo que está viviendo una revolución,… Read More

Una joya del Titanic ha batido récords en una subasta. Se trata de un reloj… Read More

Desde la reina Letizia a la cantante Rosalía pasando por la actriz Penélope Cruz o la… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}