La crisis toca pero no hunde el mercado del aceite de oliva

Los resultados del 3T’15 (fecha por confirmar) seguirán siendo malos. El motivo sigue siendo el ya conocido (y descontado, en nuestra opinión) aumento del coste de la materia prima (aceite de oliva) que la compañía no es capaz de trasladar completamente a clientes en un entorno de fuerte competencia en España y Sur de Europa. La escasa cosecha de aceite de oliva 2014/15 ha provocado que su precio se dispare. El aceite de oliva lampante ha subido un +60% desde mediados del año pasado y >30% desde comienzos de año.

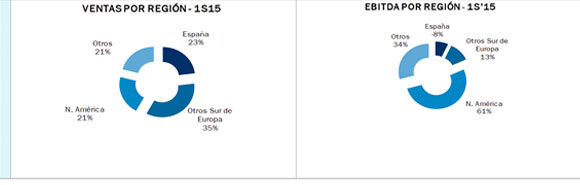

El foco del problema está en el mercado español (23% de las ventas). En este mercado el producto está muy commoditizado y las grandes superficies están vendiendo a pérdida porque usan el aceite de oliva como reclamo para generar tráfico en las tiendas. En 1S’15 el margen EBITDA en España fue del -2%, frente al 5,6% de media en el grupo consolidado. Pero no es el único sitio donde los márgenes están cayendo. En Norteamérica, que es el principal mercado de la compañía por su contribución al EBITDA (>60% del total BS(e)), el margen cayó -120 bps frente al año anterior (hasta el 16%) y eso a pesar de que la evolución del dólar fue muy positiva, con una apreciación superior al +20%.

Así las cosas, esperamos unos resultados muy parecidos a los de 1S’15: Ventas más altas (+15%) pero con una fuerte caída de márgenes operativos (de -510 pbs) porque el aumento de precios de venta no es suficiente para contrarrestar la subida de la MM.PP. De esta manera el EBITDA caería un -40% (-44% a 1S’15), mientras que en BDI esperamos unas pérdidas de -23 M euros (-16 M euros a 1S’15).

Pero este escenario tan negativo para Deoleo tiene fecha de caducidad. Con la próxima cosecha, que comienza a finales de este mes de octubre (y que se prolongará hasta entrado 2016) y ante la perspectiva de una producción normalizada (existen estimaciones que apuntan a 1,3 M de toneladas en España en 2015-16 vs 0,8 M en la cosecha 14/15) lo previsible es que los precios caigan y la rentabilidad de la industria mejore sustancialmente, pero eso se notará ya en 2016.

Tras una caída de la cotización en 2015 de -16% (-14% vs IBEX) reiteramos que las malas noticias ya estarían descontadas y éste puede ser un buen precio de entrada en la acción con la vista puesta en una normalización de los precios del aceite con la llegada de la nueva cosecha. OLÉ cotiza a EV/EBITDA’15e de ~15x, que pasa a ~8x en 2016e (vs media histórica de >15x y nuestro múltiplo implícito de valoración de 10x).

Destacamos las buenas perspectivas de crecimiento internacional de la categoría (40% de las ventas actuales; +4,4% TACC 2015-25e). Como la rentabilidad es más alta en estos mercados (>14% Mg EBITDA vs 5% normalizado en España), y estos crecen más que los tradicionales, existe un efecto mix geográfico positivo en márgenes. En términos consolidados esperamos que una cosecha normalizada permitirá crecer a OLÉ +60% en EBITDA en 2016 con un margen +460 pbs por encima de 2015. En recurrencia asumimos un margen EBITDA medio de 10,4% en 2025).

Análisis: Ignacio Romero. Disclosure: El periodo al que se refiere la recomendación se establece en un año. La recomendación está basada en hipótesis razonables sobre diversas variables en la fecha de publicación. La evolución posterior de alguna de esas variables (como por ejemplo: cambios sobrevenidos en tipos de interés, tipos de cambio, precios de materias primas, y otras variables que pueden ser tanto específicas de la compañía, como generales de su sector) podría motivar un cambio de recomendación mediante un nuevo informe de análisis. Las recomendaciones de la Dirección de Análisis de Banco de Sabadell, S.A. son COMPRAR, VENDER y BAJO REVISIÓN. La recomendación de COMPRAR se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución mejor a la del mercado (referencia Ibex35 e Indice General de la Bolsa de Madrid para las compañías españolas; referencia Eurostoxx50 para las compañías de la zona Euro) mientras que las de VENDER se emiten para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. espera una evolución peor a la del mercado de referencia. La recomendación de BAJO REVISIÓN se emite para aquellas compañías en las que la Dirección de Análisis de Banco de Sabadell, S.A. está analizando posibles cambios en las estimaciones o valoración tras algún hecho relevante que haga posible ese análisis detallado. El presente informe ha sido preparado por la Dirección de Análisis de Banco de Sabadell, S.A., basado en información pública disponible.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}