Golpe de realidad para Tiffany

Después de un espléndido primer semestre, los resultados de Tiffany no acaban de remontar y son peores de lo esperado.

Para un madrileño de nacimiento y sevillano de adopción (llevo ya la friolera de 21 años en esta tierra de María Santísima), explicar los resultados de las últimas elecciones autonómicas sin caer en cualquier favoritismo similar al del catedrático Tezanos, puede ser una tarea ardua pero posible. A mí no me paga el CIS por jugar a las casitas. La “fiesta de la democracia” que vivimos el pasado domingo, por mucho que nos gusten o no sus resultados, es soberana. Es la decisión de 3,7 millones de andaluces que perdieron unos minutos de su jornada dominical (yo casi me pierdo los nueve últimos hoyos, que para mí es sagrado) para ejercer su derecho al voto.

El éxito electoral de Vox (ha pasado de 7.600 votos a 388.000) es una cortina de humo que, de momento, no nos deja ver la triste realidad: cuarenta años es mucho para mantener a un partido en la Junta. El posible sucesor (que ha perdido 320.000 votos) no es de la cuerda de Casado, por tanto, la tan necesaria regeneración (palabra culta, otros dicen purga) del PP andaluz se hará esperar, por mucho que hayan puesto de palmero al pobre Zoido. La extrema izquierda unida pierde 205.000 votantes unidos, instando a llenar las calles de manifestaciones contrarias (¿a qué? ¿a los resultados electorales?) que en ocasiones terminan en conatos violentos no controlados. Ciudadanos fue el verdadero ganador con un incremento de 290.000 votos, pero por lo que se vaticina, no le servirá para mucho. Y el emergente Vox aparece con una fuerza que refleja el sentir de parte de la sociedad: estamos hasta los c… (perdón, hasta los c… y hasta la vag…, que tengo el curso de Igualdad de Género expedido por la Junta de Andalucía) de vosotros.

Ver esta publicación en Instagram

De todo esto se desprende que la simetría electoral se equilibra, que la sensación del “flower power” en el PSOE es solo una sensación, que la regeneración del PP va para largo, que Ciudadanos quiere pero no puede y que Podemos, ni con sus ideales no autoaplicados ni con su toque de diana para las manifestaciones, puede maquillar que ha llegado a su límite.

Esto no hace más que plantear, a nivel nacional, que Sánchez ha sacrificado su joya de la corona por acabar la legislatura y que, por suerte o desgracia, ya somos Europa. Como el Real Madrid, con centrales, laterales y extremos derechos e izquierdos, pero nos falta un delantero centro que marque goles. Si los padres de la patria y de nuestra democracia levantaran la cabeza, se volverían corriendo y retorciéndose de dolor, con la calidad política de nuestros actuales dirigentes.

Ver esta publicación en Instagram

Pero cambiemos de tema. Hoy os traigo los resultados del tercer trimestre de Tiffany, que se publicaron la semana pasada. Si me pidieran una frase que los resuma les diría: “La compañía dirigida por Alessandro Bogliolo ha pinchado de manera estrepitosa en este trimestre”. Tras tenernos mal acostumbrados durante la primera mitad del año, los resultados parciales de tercer trimestre me generan dudas. Así:

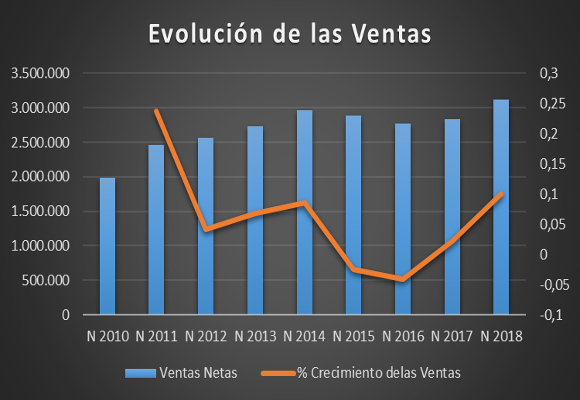

Las ventas netas ascendieron a $ 1.012.400 miles en el trimestre, lo que supone un incremento del 3,71 %, respecto al mismo periodo del año anterior. En lo que llevamos de año, los ingresos netos se sitúan $ 3.121.500 miles, que representan un crecimiento del 10,09 % respecto al mismo periodo del año anterior. Pero esto no es lo importante. Como podemos ver en el siguiente gráfico, aun siendo cifra récord de los últimos nueve años, con una tasa decrecimiento de las ventas alcista, que se inició en el año 2016, los crecimientos del 14,81 % en el primer trimestre y del 12,11 % en el segundo, no hacen mas que afear el mal dato que hemos conocido. Aun así, la mejora experimentada por la Compañía, aun debilitada por este dato, sigue siendo buena, como podemos apreciar en el siguiente grafico:

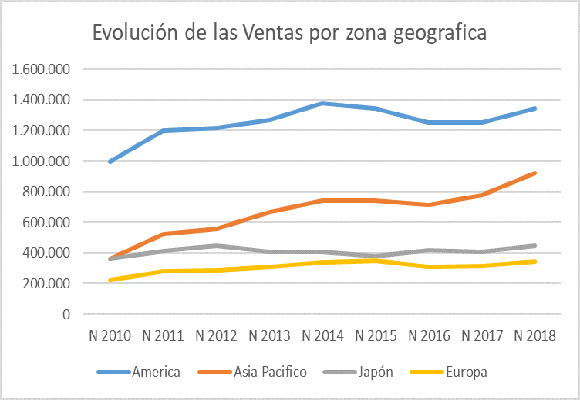

Esto es debido a la poca contribución de Asia-Pacifico (+3,81 %) y Japón (3,81 %), frente al mercado americano (+4,91 %) y Europa (+4,01 %). Pero en el global del año, como podemos observar, la rehabilitación del mercado americano tras dos años de caída (7,24 %), que representa el 43,00 %, y Asia-Pacifico (+19,08 %), han ayudado a esta cifra récord.

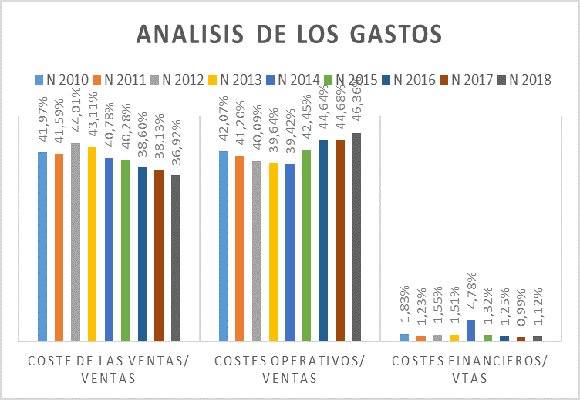

En cuanto a la cuenta de pérdidas y ganancias, como ya indiqué en anteriores artículos, la compañía ha mantenido una política de contención de gastos variables (+6,58 %, respecto al mismo periodo del año anterior), situándose en el 36,92 % de las ventas, pero que tras un nefasto trimestre de expansión de los gastos fijos (+14,79 %), rompen la racha del primer semestre del año, sustancialmente, como podemos ver el siguiente gráfico, en relación con las ventas, situándose en el 46,36 %.

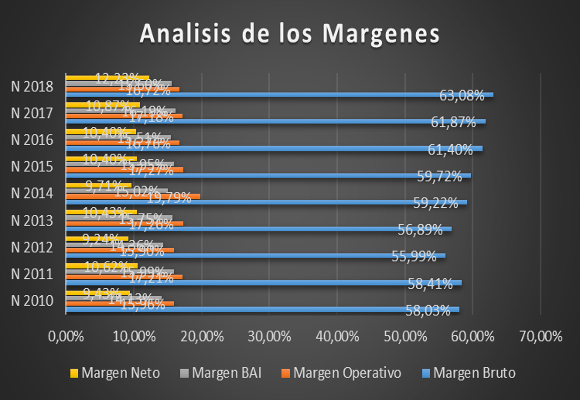

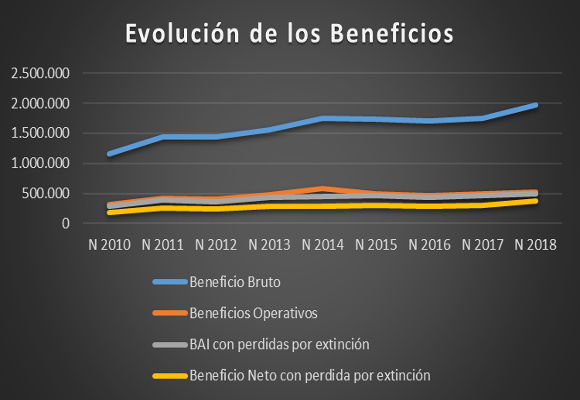

Esto ha supuesto que el beneficio bruto, en lo que llevamos de año, se situé en $ 1.969.000 miles, lo que representa un incremento del 12,24 %, respecto al año anterior. El margen bruto se ha situado en el 63,08 %, el más alto de la década. Como ya he mencionado, la falta contención en los costes fijos ha provocado que el beneficio operativo haya crecido, tan solo, un 7,12 %, para situarse en $ 521.900 miles. El margen operativo disminuye hasta el 16,72 %, lo que supone una caída de -46 p.b. El beneficio neto, debido a la reforma fiscal de Trump, ha sido de 381.900 miles, lo que supone un incremento, respecto al mismo periodo del año anterior, del 23,95 %. El margen neto se sitúa en el 12,23 %, muy por debajo de mis expectativas del 15,50 %.

Por tanto, la falta de crecimiento de las ventas y de contención del gasto fijo, se han visto favorecidas por una menor tasa impositiva, que ha compensado dichas deficiencias. Cuanto menos, es curioso recordar que, los malos resultados de pasados ejercicios, eran achacados por la compañía a la dificultad de las ventas por un concienzudo servicio de seguridad nacional que no permitía el acceso a su icónica tienda situada en la torre Trump. Ahora, gracias a la reforma fiscal impulsada Trump, se maquillan malas políticas de contención de gastos y débiles crecimientos de ventas. “Dios te lo da, Dios te lo quita”. En cuanto al análisis patrimonial que se desprenden de estos datos conocidos:

En cuanto a la evolución del endeudamiento de la compañía, la ratio de endeudamiento se mantiene en niveles cercanos al optimo, si bien, la ratio de calidad de la deuda, sin ser importante, da una ligera mejora. Los ratios de solvencia a corto plazo han mejorado, ligeramente, pero continúan dando muestras de infrautilización de la liquidez. En cuanto a los ratios de gestión de activos, nos dan muestras de una mejora en la utilización de los activos no corrientes y en menor medida, de los activos corrientes e inventarios. En cuanto al fondo de maniobra, la disminución respecto al mismo periodo del año anterior y en menor medida, el crecimiento de las necesidades, hace que la cobertura haya empeorado ligeramente.

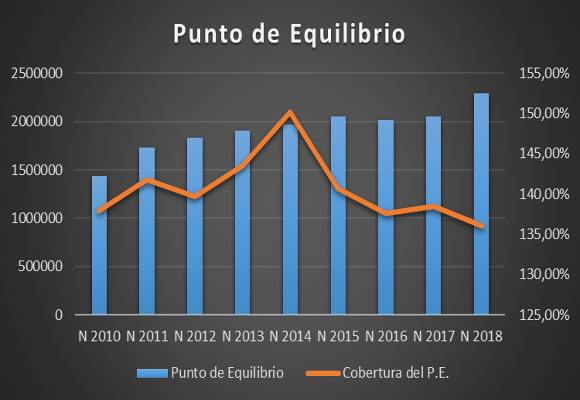

Si analizamos la capacidad de la compañía para generar beneficios, valor y crecimiento, como podemos ver el siguiente gráfico, mientras que el punto de equilibrio tiene un importante repunte, dándonos muestras de la necesidad de mantener las políticas correctivas en el gasto, su cobertura, por segundo año consecutivo, nos reafirma que la compañía está lejos del buen camino.

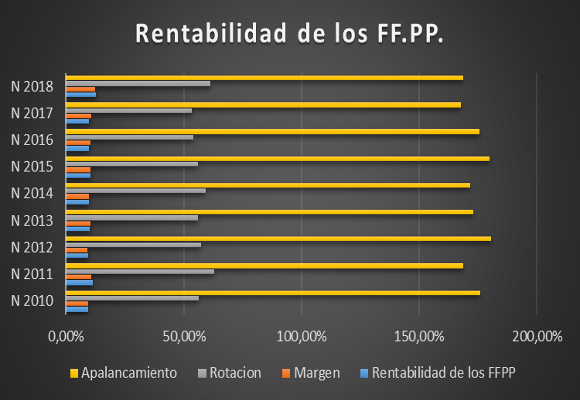

Lo que implica la política de contención de gastos no da los frutos esperados. Por último, en cuanto a la creación de valor, el fuerte repunte de la rentabilidad de los fondos propios (12,64 %), se debe, ante todo, a la fuerte expansión de la rotación.

Como podemos observar en el siguiente gráfico. Lo que es más importante, el crecimiento equilibrado se recupera a los máximos niveles, superando a los que se produjeron en el año 2014. En resumen, los resultados del tercer trimestre han sido pobres y por debajo de mis previsiones. La política expansiva y agresiva, que se inició el pasado año, esta dando sus frutos, pero por debajo de lo que nos tenía acostumbrados la compañía, después de un espléndido primer semestre. Si las ventas no crecen a la velocidad de crucero, el actual nivel de gastos, se encargaría de chafar los esfuerzos impulsados.

“Junta tu frente a la mía y enlaza tu mano, y haz juramentos que mañana ya habrás roto” –Tenessee Williams-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

El chocolate Dubái y otras recetas con pistacho para disfrutar en su Día Internacional

Sushi creativo y el arte milenario del Kaitai en la izakaya más moderna de Madrid

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante