El Grupo de Productos de Lujo más importante del mundo, cuyo mayor accionista es la familia Arnault, ha presentado sus resultados del ejercicio fiscal 2014. En palabras de Bernard Arnault, presidente y consejero delegado de LVMH: «Los resultados del 2014, confirman la capacidad de LVMH para seguir progresando a pesar de la incertidumbre económica y la divisa. Hemos alcanzado unos ingresos y un beneficio neto récord”.

El Sr. Bernard nos tiene acostumbrados a estos comentarios tan grandilocuentes, pero carentes de la profundidad necesaria, tras analizar las cuentas anuales del Grupo. Y eso es lo que pretendo realizar en este artículo, con la intención de no abrumar al sufrido lector, con una batería de datos, sin explicar los motivos endógenos o exógenos que han afectado a la evolución de la Compañía. Las Ventas ascendieron a € 30.638 millones, lo que supone un crecimiento anual del 5,59%. Francia y Asia estuvieron por debajo de las expectativas, mientras que Estados Unidos, incremento significativamente las ventas del Grupo.

Por Productos:

El Beneficio bruto creció en un 4,30%, lastrado por el incremento del coste de ventas (+8,04%). Por esta razón el Margen Bruto cayó en 80 p.b. durante el año 2014. (Ya no tan record, Mr. Bernard). El beneficio operativo ascendió a € 5.431 millones, frente a los € 5.898 millones del pasado año. Esto representa una caída del -7,92%. Los gastos de comercialización y ventas (+9,07%) y los Gastos generales y administrativos (7,28%), fueron los causantes de esta caída. El Margen operativo se situó en un 17,73%, con una caída de 260 p.b.

Por productos:

El beneficio neto atribuido al Grupo, gracias a un resultado financiero neto de € 2.947 millones, creció en un 64,38%, con un importe de € 5.648 millones. El Margen Neto se situó en un 18,43%, con un crecimiento de 659 p.b. En concreto, el epígrafe “Otros ingresos y gastos financieros”, recoge en beneficios de € 3.189 millones reconocidos tras la distribución excepcional en especie de las acciones de Hermès.

Las perspectivas de la Compañía para el año que se ha iniciado son las de mantener el ritmo de crecimiento de las ventas, a pesar del contrario clima de económico, tensiones cambiarias y las incertidumbres geopolíticas. Además, la compañía, ha anunciado un aumento del dividendo del 3%. En la Junta General Ordinaria de Accionistas del 16 de abril de 2015, propondrá un dividendo de 3,20 € por acción.

Pues bien, vamos analizar los resultados del Balance y de la Cuenta de Resultados: En cuanto a la evolución del endeudamiento, la Compañía mantiene más que un adecuado equilibrio entre la financiación propia y ajena:

En cuanto a la solvencia a corto plazo:

Si bien, la Compañía debería de revisar su programa de gastos, ya que un incremento del Coste de Ventas en un 8,04%, de Comercialización y Venta en un 9,07% y Generales y Administrativos en un 7,28% (todos ellos por encima del porcentaje de incremento de las ventas), no son soportables en la cuenta de resultados, salvo por atípicos. Así, la Rentabilidad de los Fondos Propios, gracias a los ingresos Financieros ha sido espectacular, duplicándose. Si bien, la Rentabilidad de los Activos ha caído en más de 30 p.b.

En resumen, los resultados de la Compañía están sesgados por la aparición de beneficios atípicos. Para el 2015 se presentan ciertas incertidumbres ajenas a la Compañía que, cuanto menos, van a dificultar el mantenimiento del ritmo de crecimiento.

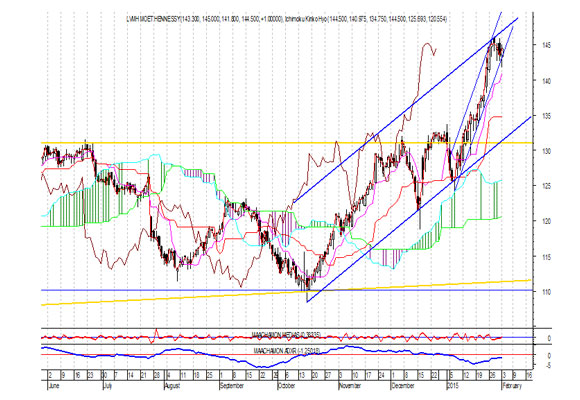

Análisis Técnico del Valor:

Si observamos el gráfico semanal:

Podemos observar que el valor se encuentra en la parte alta de un subcanal alcista. Una ver roto la resistencia en 131,10 hace cuatro semanas, el precio objetivo del valor es de 155,90. Los Indicadores de tendencia se encuentran positivos, si bien los Indicadores de Fuerza Relativa dan, ligeras muestras de agotamiento. En cuanto a Ichimoku, el estrechamiento de las bandas puede apoyar el final, a corto plazo de este movimiento.

Si analizamos el gráfico diario, se confirma lo que veíamos en el semanal. Los Indicadores de tendencia son alcistas, pero los Indicadores de Fuerza Relativa nos aconsejan estar fuera del valor. En resumen, nos gusta el valor a largo plazo, con objetivo 155,90 €/acción, si bien, a corto plazo, no descartamos cesiones (no más lejos del 137.70), que deberían de ser aprovechadas para la toma de posiciones compradoras en el valor.

«Si dudo, si me alucino, vivo. Si me engaño, existo. ¿Cómo engañarme al afirmar que existo, si tengo que existir para engañarme?», San Agustín.

Análisis: Miguel Angel Abad Chamon, Consejero de Eurodeal Sociedad de Valores, @AbadMaachamon

Disclosure: El presente informe se facilita a efectos informativos. Las opiniones contenidas en él se basan en información obtenida de fuentes estimadas como solventes pero no podemos garantizar su exactitud y corrección. Nuestras opiniones se vierten en un momento determinado y están sujetas a variación a lo largo del tiempo. Eurodeal no acepta ningún tipo de responsabilidades por pérdidas derivadas de seguir las recomendaciones expresadas en este informe.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}