«… Ayer mientras leía las notificaciones de mi Twitter y me disponía a retweettear un fantástico artículo de mi compañero y amigo, Marcos Mosteiro (¡qué bien escribe el condenado!), mientras que en mi despacho sevillano atardecía, de forma atemporal para las fechas que estamos, recordándome los meses pasados de estío, en esa maravillosa y mágica playa de Cádiz.

Sí, sí, mágica. ¿Cómo si no, yo, que odio mancharme con la arena y que cuando sale un rayo de sol me lo llevo todo entero, con su correspondiente e incómoda rojez permanente durante todas las vacaciones, puedo quedarme inmóvil observando cómo el sol se esconde y esperando que el famoso rayo verde, cual aurora boreal, se presente ante mí?

Año tras año, atardecer tras atardecer, antes con mi cámara, ahora, cansado de cargar con ella, sólo con mi atención visual espero ese efecto óptico que un día, un amigo me mencionó. ¿Os imagináis que Cádiz también tuviera auroras boreales?, ¿no?, pues vosotros seguís imaginado que er “Cai” va a subir a segunda división ¡y yo no os quito la ilusión!. Absorto en mis gratos pensamientos, sin darme cuenta, al ritmo de palmas por alegrías, me arranque a cantar:

“Un marinero cantaba

a las claritas del día

se encontraba con el agua

cantando por alegría

tiri ti tran tran tran

tu no me quites mi amor marinero

que con el tran tran treiro

Allí no quiero volver

que mira niña que sale

el negro de tu mirar

siguiéndome por las calles”

Por suerte, estaba solo…”

El pasado día 9 de noviembre, el grupo franco-italiano de lujo, Moncler, presentó los resultados del tercer trimestre del ejercicio fiscal 2015. La compañía presidida por Remo Ruffini obtuvo, en líneas generales, unos magníficos resultados cuyo resumen es el siguiente:

Las Ventas en los nueve primeros meses del año fiscal han aumentado en un 24,97%, ascendiendo a € 561.501 miles, gracias a un magnífico tercer trimestre que creció, en relación con el mismo trimestre del pasado año, en un 15,03%.

Por regiones:

Por Canales de distribución, el crecimiento fue disperso. Así:

El Beneficio Bruto se situó en € 406.204 miles, lo que representa una mejora del 29,17% respecto a los primeros nueve meses del pasado año. El Margen Bruto mejoró en 235 p.b. situándose en 72,34%. Esta mejora se debió fundamentalmente al canal minorista.

Los Gastos de Comercialización aumentaron en un 38,18%, principalmente debido a la expansión del canal minorista. Los Gastos Generales y Administrativos aumentaron un 21,29%, si bien, con respecto de las ventas totales, su ponderación disminuyó en -31 p.b. Los Gastos de Publicidad y Promoción, al igual que los gastos anteriores, si bien aumentaron un 19,01% respecto al pasado año, su relación sobre las ventas mejoró en 35 p.b. El BAII se situó en € 139.721 miles, lo que representa un 22,72% respecto al pasado año. Sin embargo, el margen cayó -46 p.b. situándose en 24,88%.

Gracias al buen comportamiento de los gastos financieros (-60,18%), el Beneficio antes de impuestos creció un 26,67%, para situarse en € 137.657 miles. El Margen se situó en el 24,52% con una subida de 33 p.b. El crecimiento de los impuestos y un mejor comportamiento en el resultado de minoritarios hace que el Beneficio Neto suba un 31,73%, con € 92.654 miles. El Margen Neto creció 85 p.b. para situarse en el 16,50%.

En cuanto al análisis patrimonial y financiero de los datos presentados, cabe decir:

En cuanto al análisis para generar beneficios:

Si estos resultados no nos parecieran importantes, hace unas horas hemos conocido que el Tribunal de Propiedad Intelectual de Beijing había sentenciado con tres millones de yuanes por daños y perjuicios a Beijing Nuoyakate Gourmet en favor de Moncler como consecuencia de infracciones de marcas. Esta sentencia es pionera dentro del nuevo marco legal de protección de las marcas en China.

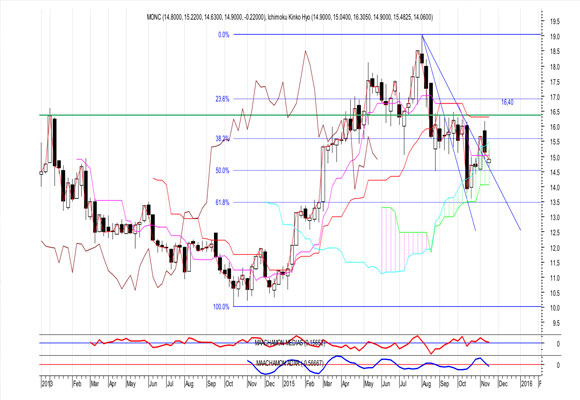

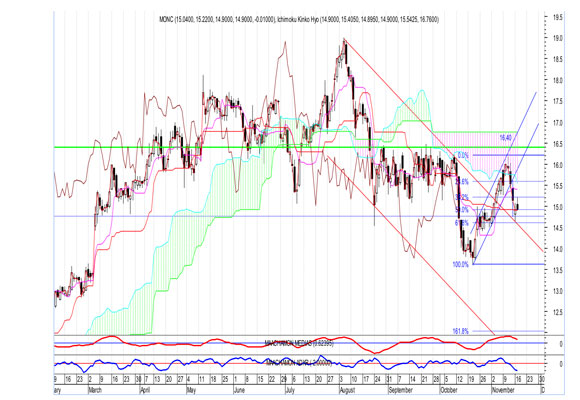

Análisis Técnico del Valor

Como ya mencionaba en otras valoraciones de la compañía, nos encontramos con un valor que cotiza en la Bolsa de Milán desde diciembre del 2013. Por tanto, nos resulta complicado, por la falta de datos significativos, optimizar cuantitativamente los indicadores y osciladores, que son la base de este análisis. Aún así, veamos los gráficos semanales y diarios:

En resumen, tanto por fundamentales, como por técnico, nos gusta el valor. Si bien, creo que debería romper el nivel 16,40 €/acción para tomar posiciones compradoras. Si esto lo hiciera, el camino a niveles de 18,50 seria claro y directo. “La gente goza de tan poca fantasía que tiene que recoger con ansia unos de otros esos pequeños adornos de la conversación. Son como traperos o colilleros de frases hechas”, Pío Baroja.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

No se puede separar la cultura de las personas, así como no se puede separar… Read More

Apenas quedan unos días para que se celebre la esperadísima Gala MET. Prácticamente todo el… Read More

Con el Día de la Madre a la vuelta de la esquina son muchos los… Read More

Hacía tiempo que los relojes orientales provenientes de una colección privada no llegaban al mercado.… Read More

Los aficionados a la música son exigentes eligiendo qué dispositivo les lleva el sonido hasta… Read More

El acento puede ser una gran catalizador cuando estamos conociendo a alguien. No solo qué… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}