Las correcciones bursátiles que se han dado en las últimas semanas en todos los mercados del mundo han puesto en precio a valores que antes se escapaban de las carteras de aquellos inversores más exigentes y que ahora están al alcance de su mano. Aparte de los clásicos blue chips, hay otros valores a tener en cuenta especialmente dentro del sector del lujo.

En este sentido, el comportamiento de las compañías de este sector puede evaluarse a través de índices agregados, como el S&P Global Luxury Index, compuesto por los 80 valores más capitalizados dentro del sector del lujo a nivel mundial, cuyo requisito fundamental es el de tener un volumen mínimo medio diario de un millón de dólares en los tres meses anteriores a la revisión de los componentes del índice.

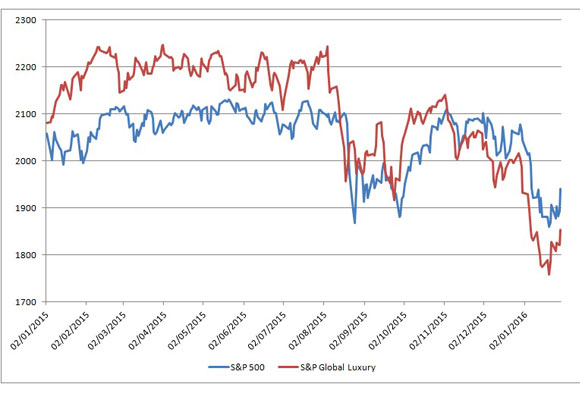

En el último año, el índice S&P Global Luxury se mantuvo por encima del índice más capitalizado a nivel mundial (S&P 500) hasta finales de año, justo en el momento en que empezaron las caídas continuadas en los parqués de medio mundo. El ajuste de valoraciones se ha hecho de forma rápida aunque no tan profunda como en los subíndices que recogen al sector industrial o el petrolero.

La caída tanto del índice general (S&P 500) como del índice sectorial (S&P Global Luxury) se explica por la bajada en las estimaciones de beneficio por acción para el primer trimestre de 2016. En este sentido, ocho de los diez sectores de los que se componen estos índices están reduciendo sustancialmente su estimación de beneficio por acción. Concretamente, en el sector más perjudicado (el energético) el beneficio por acción (EPS por sus siglas en inglés) se ha desplomado un 54,2% hasta los 1,36 dólares por acción trimestral.

El ritmo de caída del beneficio por acción en el sector del lujo es menor que en la industria o la energía, pero superior a otros como consumo discrecional o la biotecnología. El beneficio por acción (EPS) trimestral del cuarto trimestre de 2015 se situará con bastante probabilidad en 2,31 dólares, con una rentabilidad por dividendo del 1,55% anual. Como puede verse en el Gráfico 3, los dividendos crecientes en las compañías del sector lujo han marcado una distancia mayor entre el índice cum-cupón y el índice ex-cupón.

En términos de valoración, el índice S&P Global Luxury, sin contar dividendos, se encuentra cotizando a 20,92 veces beneficio por acción (PER), frente al índice general S&P 500 que cotiza a PER 23,22. Aunque tanto el uno como el otro se encuentran por encima de su media histórica (PER entre 15 y 16 veces), el efecto de las políticas monetarias expansivas existentes en la actualidad, sumado a los cambios en las pautas de consumo en los segmentos de renta más altas y cada vez más numerosos, hace que exista un evidente potencial alcista.

Si proyectamos el crecimiento del EPS de los últimos dos años -en torno al 10%- y haciendo una hipótesis conservadora, el índice S&P Global Luxury volvería a un arco entre los 2.000 y los 2.100 puntos, aunque lejos de los máximos históricos marcados en 2014. Contando dividendos (S&P Global Luxury Total Return), los niveles se desplazan en torno a los 2.200-2.300 puntos.

El efecto divisa, en suma, será también clave a la hora de determinar el comportamiento del índice tanto en su versión ordinaria como en ‘total return’. Una mayor apreciación del dólar -escenario que en este momento no cuenta con una probabilidad elevada- perjudica las exportaciones de aquellas firmas cuyo producto depende más del tipo de cambio nominal. En el sector lujo, la dependencia del tipo de cambio es menor porque son productos que cuentan con ‘demanda cautiva’.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}