Tiffany Infinity

“…Había leído, mientras se sumergía en la búsqueda de frases grandilocuentes, en Internet, que demostraran su amor, que el corazón de una mujer late un 20% más rápido cuando es obsequiada con una caja azul de Tiffany. Por tanto, entre su verbo fácil y este acelerador cardíaco, no podría fallar. Atrás quedarían las tortuosas discusiones típicas, en aquellas parejas que se encuentran, tras un largo periodo, en el filo de la unión o la desunión.

Lo único que faltaba era conseguir el preciado regalo. Recordaba que en su última visita a Costco para comprar bolas de golf (las Callaway tienen un precio imbatible, se lo digo yo), había mirado con el disimulo de todo treintañero que no quiere ser visto, la vitrina de las joyas que se encuentra a la entrada, en el supermercado de Sevilla, al lado de los televisores de 50 pulgadas, la existencia de anillos de compromiso Tiffany a precio de saldo…” (M.A.A.CH.)

Ayer, cuando me disponía a retomar mis artículos semanales tras unas merecidas vacaciones (cuanto menos, eso creo yo), saltó un email en el que se anunciaba que la Corte Federal del Distrito Sur de Nueva York había concedido a trámite una denuncia interpuesta por Tiffany & Co. contra Costco Wholesale Corporation, por falsificación de marca. La cadena internacional de hipermercados vendía anillos bajo la marca Tiffany alegando que no se trataba de una marca comercial sino de un término genérico para el “pronged ring”.

Buena noticia para la compañía, dentro de una realidad maltrecha, como hemos podido observar tras analizar los resultados del segundo semestre del año fiscal, que conocimos el pasado 27 de agosto. En mi anterior artículo sobre la compañía, tras un mal ejercicio en el año anterior, me sorprendieron gratamente lo resultados del primer trimestre. ¿La mejora continúa?

El resumen de estos datos es el siguiente:

En cuanto a los Análisis Patrimoniales que se desprenden de estos datos:

En resumen, la fortaleza del dólar (que pienso que puede seguir con la posible subida de tipos de interés de la FED en próximas fechas), la fuerte exposición en Asia Pacífico (25,82%) y el mal comportamiento del mercado americano, como entorno macro, junto con un desmesurado crecimiento en los gastos generales y administrativos, es un lastre para el próximo semestre de la compañía. Esperemos que nuestro personaje no desestime sus intenciones y presente la caja azul a su amada. Pero la azul de verdad.

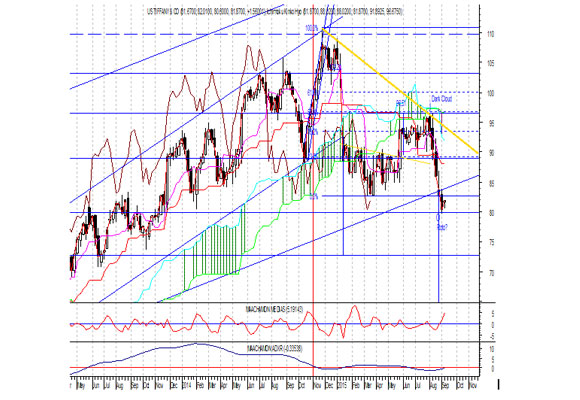

ANÁLISIS TÉCNICO DEL VALOR. Como podemos observar en el gráfico semanal:

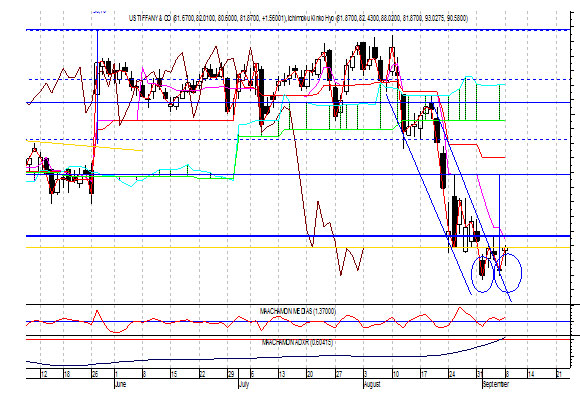

Si analizamos el gráfico diario:

En resumen, es posible que asistamos a subidas del valor hasta niveles de 86,80, si bien para una inversión a largo plazo, no lo vemos, de momento. “Los hombres son criaturas muy raras: la mitad censura lo que ellos practican, la otra mitad practica lo que ellos censuran; el resto siempre dice y hace lo que debe”, Benjamín Franklin.

Análisis: Miguel Ángel Abad Chamón. Economista y Analista Financiero. Disclosure: El autor no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

El sector de los cruceros ha crecido tanto que hoy en día hay casi un… Read More

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}