Tengo que confesar que tras más de un cuarto de siglo trabajando dentro del área financiera y económica en diferentes sectores, he tenido grandes y desagradables experiencias cuando admiraba y, por qué no decirlo, idolatraba, a los CFO o CEOs de moda en cada momento. A modo de hincha futbolero chino, no era de ningún equipo, solo admiraba al crack financiero del momento. El tiempo, que no los años, me ha hecho ser más cauto en mis sentimientos y más pragmático en mis afirmaciones.

Este puede ser el motivo de mi escepticismo cuando, el año pasado, tras el anuncio de la incorporación de Kasper Rorsted como nuevo CEO de adidas sustituyendo al longevo Herbert Heiner, las acciones de Henkel (antigua empresa de Kasper) caían en picado, mientras que las de adidas se beneficiaban del efecto contrario. ¿Cómo el nombramiento de un profesor de economía en Aarhus, ex Compaq, ex Hewlett-Packard y ex Henkel como CEO de adidas podía afectar de forma tan virulenta a la evolución diaria de dos valores?

Y, como en todos los órdenes de la vida, se empezaron a escuchar reproches a la carrera profesional del danés: “Pero si no es experto en mercados emergentes…”, “qué mala noticia para Procter & Gamble, Henkel lo hará mejor en USA”, “este Kasper es el que perdió Wella, ¿no?». Pues bien, tras seis meses de trabajo en adidas, los resultados del primer trimestre del ejercicio fiscal han sido, sencillamente, espectaculares.

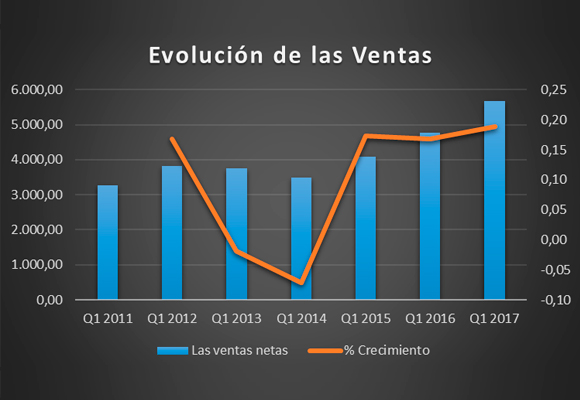

Así, las Ventas Netas ascendieron a € 5.670,59 millones en el trimestre, muy por encima de mis previsiones (€ 5.400 millones). Esto supone un incremento del 18,90%, respecto al mismo periodo del año anterior. Como podemos observar en el siguiente gráfico, tanto en valor absoluto como en tasa de crecimiento, los mejores ingresos del primer trimestre de los últimos 6 años.

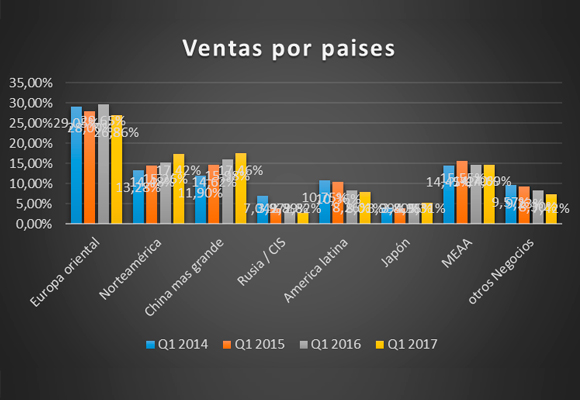

Por países, los crecimientos de Norteamérica (35,71%), China (29,92%) y Japón (27,54%) en lo que llevamos de año han sido los motores de este buen dato, compensando un crecimiento menos expansivo de Europa (que representa el 26,86% del total de ventas), con un crecimiento del 7,71%.

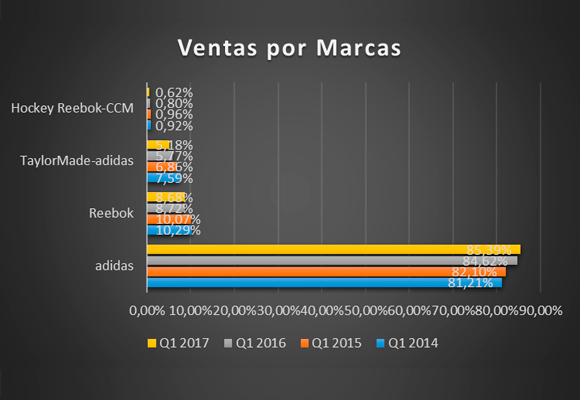

Por marcas:

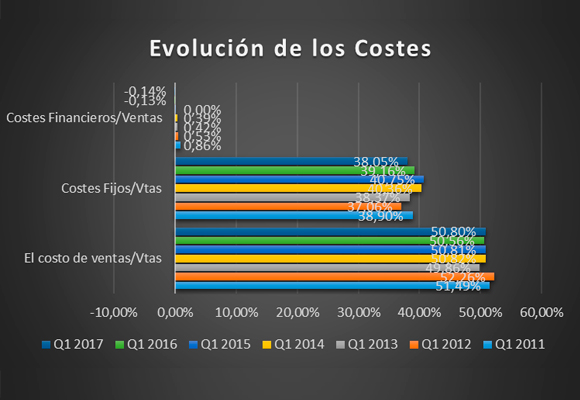

Debido al repunte en el crecimiento en los costes de ventas (19,48%) y el ligero crecimiento del margen frente a las ventas, pasando del 50,56% al 50,80% en lo que llevamos de año, el Beneficio Bruto en el trimestre se ha situado en € 2.789,66 millones, lo que representa un incremento del 18,30% respecto al mismo periodo del año anterior. El margen Bruto cae -24 p.b. para situarse en el 49,20%.

La contención de los gastos de explotación, gracias a la compensación producida por el incremento de los ingresos por Royalties que han compensado la caída en otros ingresos de explotación, y un incremento moderado de Otros Gastos Operacionales (15,17%), hace que el Beneficio Operativo haya crecido un 28,82% en lo que llevamos de año, para situarse en € 631,88 millones. El Margen Operativo aumenta en 86 p.b. para situarse en el 11,14%, el mayor de los últimos tres años.

El Beneficio Neto atribuible a la compañía creció en lo que llevamos de año 2017 en un 29,68%, para situarse en € 455,53 millones. El margen neto ha aumentado en 66 p.b. hasta alcanzar el 8,03%, ligeramente por encima de mis previsiones. Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

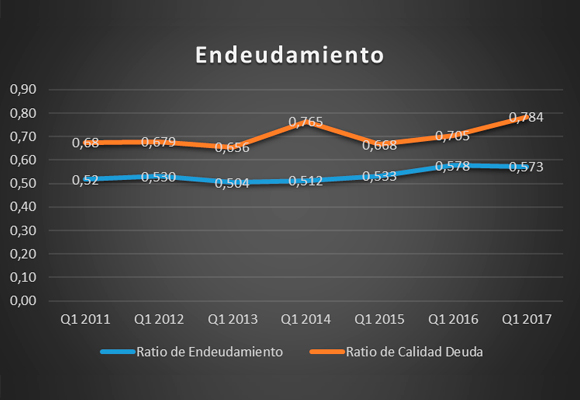

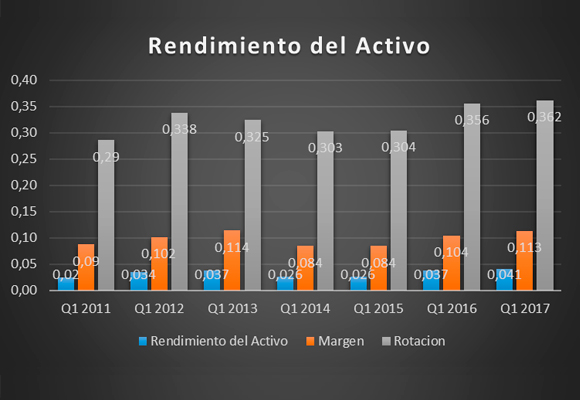

Nos encontramos la rentabilidad de los Fondos Propios más alta de los últimos seis años, gracias a la evolución de márgenes y rotación que han compensado la desaceleración del apalancamiento, como podemos observar en el gráfico superior.

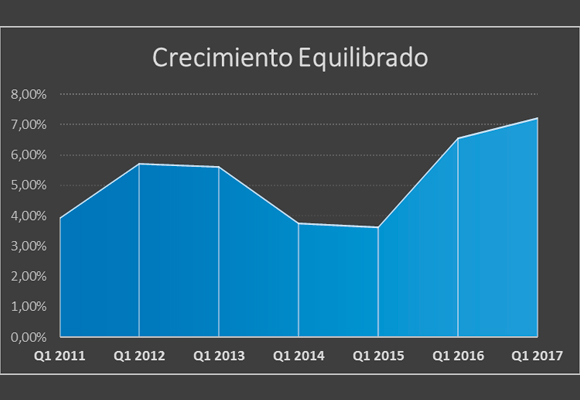

Lo mismo sucede con la subida en la rentabilidad de los activos. Lo más positivo es la fuerte subida de la capacidad de crecimiento auto sostenido, desde el 6,56% al 7,24%.

En resumen, magníficos resultados tanto desde el punto de crecimiento de las ventas como de márgenes. En cuanto a la competitividad, el buen comportamiento en USA hace pensar en la recuperación de la competencia perdida con Nike y Under Armour. Para este año me surge una duda importante: ¿Qué pasara con Taylor Made?

Análisis Técnico del Valor.

Como podemos observar en el gráfico semanal, la ruptura de los niveles 156,55, como ya comentaba en mi anterior artículo, suponía un nuevo impulso comprador con un objetivo mínimo de 181,25, que se ha cumplido. En la actualidad, tanto los indicadores de tendencia como los de fuerza relativa nos dan muestras de agotamiento de la tendencia. El valor necesita un descanso.

Si bien, como podemos observar en el gráfico diario, los gaps de las últimas semanas han sido cubiertos dando muestras de falta de fuerza. Estaría muy pendiente de posibles correcciones ante la ruptura de la línea de tendencia.

“No temáis a la grandeza; algunos nacen grandes, algunos logran grandeza, a algunos la grandeza les es impuesta y a otros la grandeza les queda grande”, William Shakespeare.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}