Tras estos días convulsos en los que no se habla de otra cosa. De la ilegitimidad de cierto sector de la política catalana, de las actuaciones secesionistas unilaterales (¿por qué no puedo votar yo, no siendo catalán, si quiero o no que Cataluña siga perteneciendo a España?) apoyada por ciertos partidos que, como ya comentaba la semana pasada, bajo una fachada democrática, esconden un anarquismo antisistema que nace y crece con un sistema educativo monolingüe y partidista.

Pues bien, mi meditación (o como ahora lo llaman, mindfulness) centrándome en mi respiración “venga tío, no cambies de postura, respira tres veces profundamente, concéntrate, no te acuerdes del artículo que tienes que escribir para The Luxonomist”, dejé mi teléfono encendido (craso error, lo sé, o multa o bronca. Qué te has pensado, eres mi coaching, no Billy el niño) y, como no podía ser de otra forma, sonó rompiendo mi pobre concentración.

Al otro lado del teléfono, con una voz reconocible pero exaltada (y no era la CUP), alguien que podría necesitar en ese momento una sesión de meditación más que yo, juraba en arameo mientras, de forma reconocible, solo se podía intuir la palabra ‘Kering’.

Tras varios intentos, en algunos momentos frustrado por frases tales como “sabes por dónde me meto yo el mindfulness…”, conseguí comprender la actitud de mi cliente (y creo que amigo). Se acababa de enterar de una emisión, según sus palabras, de bonos convertibles por acciones con vencimiento 2023, lo cual suponía, según él, la dilución del 1% que tenía invertido en la compañía (como si ese porcentaje, en términos societarios, aportara algo más que ser el culo del mundo).

Que no, que no es así. Artemis, el holding de la familia Pinault, ha colocado una emisión de $ 375 millones de bonos indexados a la evolución de las acciones (rentabilidad punto a punto) de Kering, con vencimiento 31 de marzo de 2023. Por tanto, como no se canjean por acciones, no tienen efecto dilutivo.

Una vez tranquilizados los accionistas, la pregunta clave que la compañía ha evadido con un “para fines generales” es: ¿Cuál es motivo de esta financiación? O dicho de otra forma, ¿Kering se apunta a la concentración sectorial “echando la caña” a posibles competidores? Y es que, en lo que llevamos de año, la firma vive un momento dulce. El pasado 27 de julio conocimos los resultados semestrales del ejercicio económico 2017 que, en líneas generales, estuvieron muy por encima de mis expectativas.

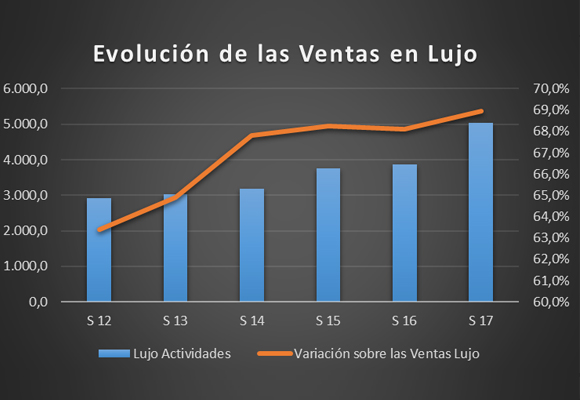

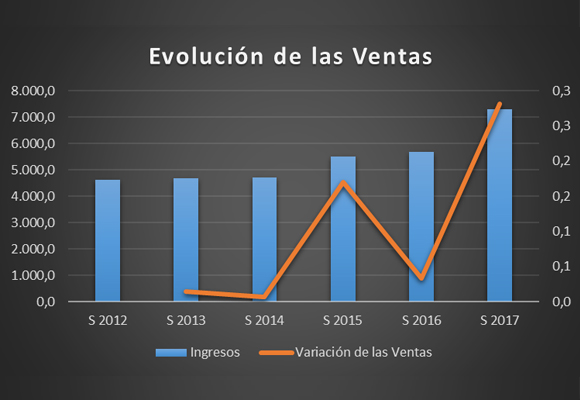

Así, como ya sabrán, la actividad de Kering se basa en dos sectores diferenciados: la actividad de lujo y deporte-estilo de vida. La evolución de las ventas globales del grupo ha sido la siguiente:

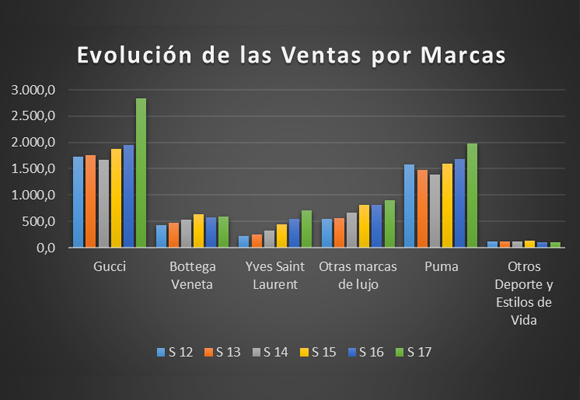

En cuanto al resto de las marcas de lujo, la subida del 10,62% es debida fundamentalmente al buen comportamiento de Balenciaga, Boucheron y, sobre todo, de Stella McCartney y Alexander McQueen. En cuanto a las marcas de Deporte y Estilo de vida, mientras que Puma crecía en ventas en todos sus artículos y en todas las regiones con unas ventas de 1.981,0 millones de €, lo que supone un incremento del 17,47%, el resto de marcas deportivas caían un -4,44%, para situar su facturación en 105,5 millones de €.

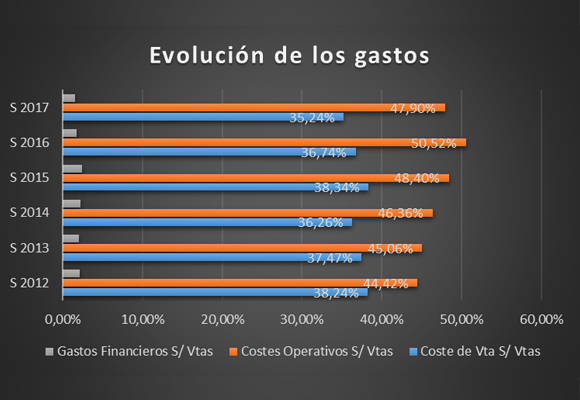

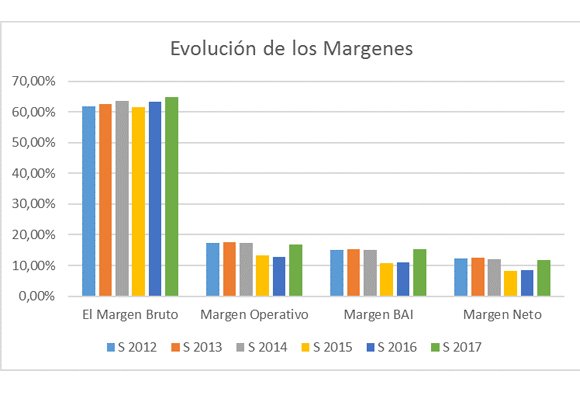

Misma evolución de los Costes sobre ventas que de los ingresos. Con un gasto de € 2.571,4 millones (+22,95%), supone que esta partida pierda un menor porcentaje sobre los ingresos, situándose en el 35,24% de los mismos. Esto provoca que los € 4.724,8 millones del Beneficio Bruto, sean un 31,19% mayores al del mismo periodo del año anterior, con la consiguiente subida del margen bruto, para situarse en el 64,76%.

Lo mismo podríamos decir de los costes operativos. El incremento del 22,93% de los gastos de personal y del mantenimiento de la política de amortización de los activos intangibles ha compensado, a todas luces, la caída de los ingresos de explotación no recurrentes. Así, los 3.494,8 millones suponen un incremento respecto al año anterior de un 21,51%, y lo que es mejor, una disminución respecto de las ventas de -262 p.b. para situarse en la aún moderada cifra respecto de los ingresos totales, del 47,90%. Los Beneficios Operativos, gracias a esto, se sitúan en € 1.230,0 millones, lo que representa un incremento del 69,59%. El margen operativo se sitúa en el 16,86%, con un incremento de 412 p.b. Cifras récord de los últimos cinco años.

Por último, incremento de los gastos financieros con en el incremento de los resultados en participaciones asociadas, hace que el BAI aumente un 78,91% para situarse en € 1.117,5 millones.

El crecimiento en las cargas impositivas, (81,11%) hace que el Beneficio Neto ascienda a 864,4 millones, lo que representa un incremento del 79,35%, el más alto de los últimos cinco años. El margen neto se sitúa en el 11,84% frente al 8,46 del año 2016.

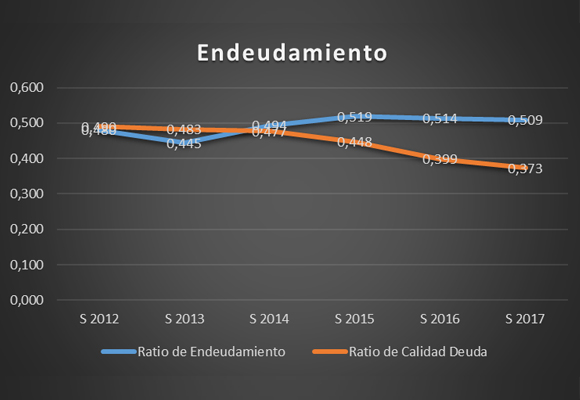

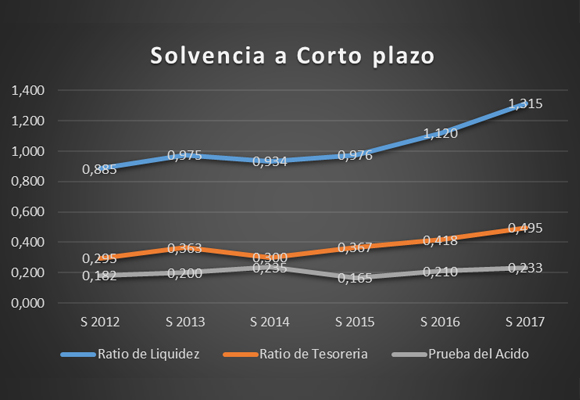

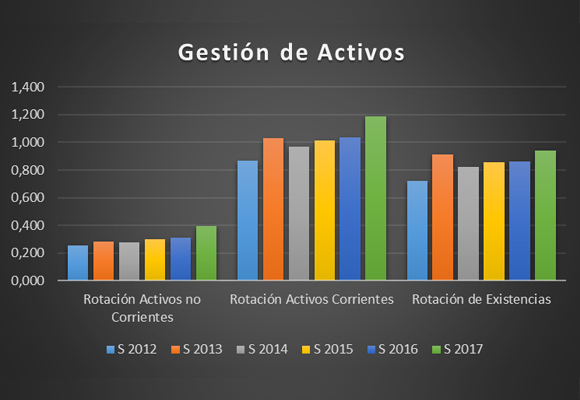

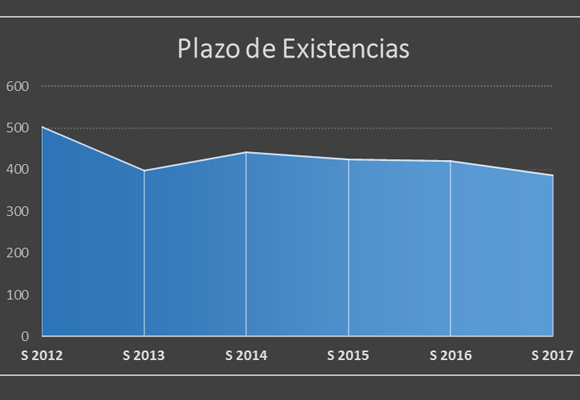

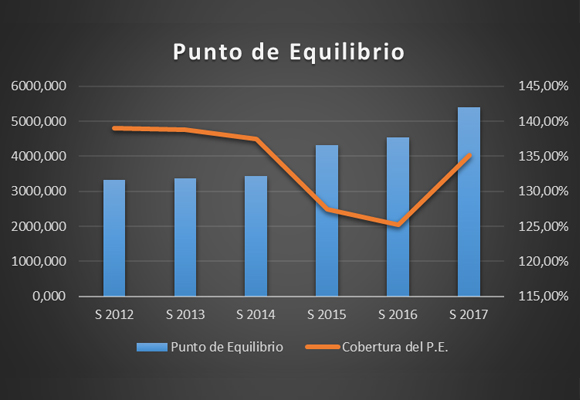

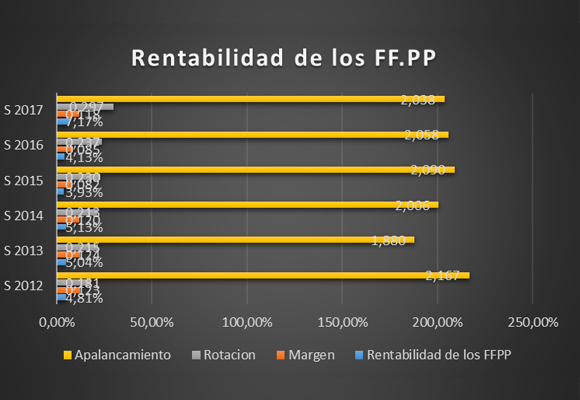

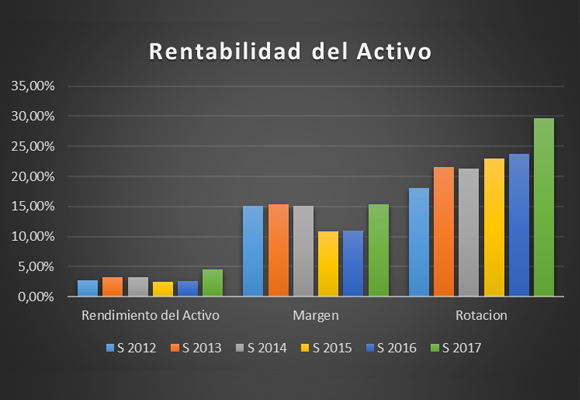

En cuanto al Análisis Patrimonial y Financiero:

En resumen, espectaculares resultados de la compañía gracias, sobre todo, a la sorprendente evolución de Gucci, con crecimientos excepcionales tanto en ventas, márgenes y resultados. No puedo poner ni una sola pega a la magnífica evolución semestral de la compañía. Para aquellos que se quejan de mi pesimismo analítico, solo decirles que gracias al mindfulness y sobre todo a Kering, cada día soy más positivo.

Análisis Técnico del Valor

Cuando un valor consigue después de más 16 años, un nuevo máximo, ¿qué se puede decir de su evolución técnica? Hace un par de semanas hemos asistido a la ruptura de los niveles 322, que no se veían desde el 30 de marzo de 2001. Como podemos observar en el gráfico semanal, la evolución del valor y sobre todo la aceleración (pendiente de la subida), ha sido espectacular. Si bien, como podemos observar en los indicadores de tendencia y de fuerza relativa, empieza a tener señales de agotamiento.

El gap que se produjo en el mes de mayo pasado da una subida potencial a largo plazo, hasta niveles de 401 €/acción, si bien, tanto los indicadores de fuerza relativa como de tendencia, no aconsejan, esperando un descanso en las subidas, entrar ahora en el valor. Por tanto, bueno para los accionistas y sobre todo para los bonistas.

“Llegas a la comprensión profunda de que los pensamientos y los sentimientos (incluyendo los negativos) son pasajeros. Vienen y van, y en última instancia tú puedes elegir si actúas sobre ellos o no”. Danny Penman.

Análisis: Miguel Ángel Abad Chamón. Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Carlos III quiere regresar a lo grande a sus funciones públicas. El pasado viernes, el… Read More

El sector de los cruceros ha crecido tanto que hoy en día hay casi un… Read More

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}