Después de conocer los espectaculares resultados anuales de adidas la pasada semana, tengo que reconocer que estaba expectante ante la publicación de los datos del tercer trimestre del ejercicio fiscal de Nike. En esta carrera de fondo que mantienen estas dos compañías, junto con Under Armour y, a más distancia, Puma, crecimientos anuales en ventas de dos dígitos, no son usuales en el sector de material deportivo y, actualmente (solo hay que ver mis últimos artículos sobre compañías de lujo y estilo de vida), tampoco en el resto de los sectores productivos.

La pregunta es, tras conocerse los resultados de las dos compañías, la brecha de Nike frente al resto de sus competidores, ¿se ha estrechado o ha aumentado? Pues lejos de adelantar acontecimientos, esta brecha se está reduciendo paso a paso, si bien la compañía americana sigue con paso firme y con ritmo acompasado. ¿Se puede pedir más? Pero centrémonos en los resultados que conocimos el martes 21 de marzo correspondientes al tercer trimestre del ejercicio fiscal 2017 de Nike.

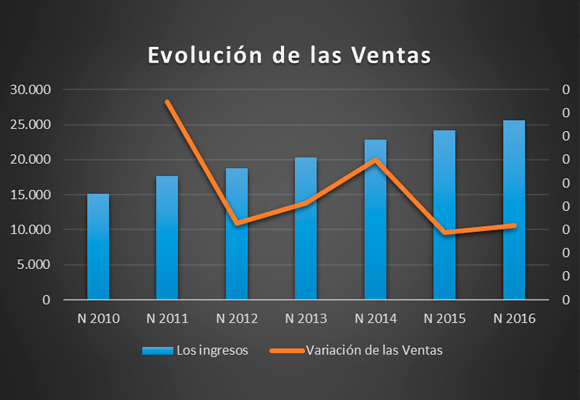

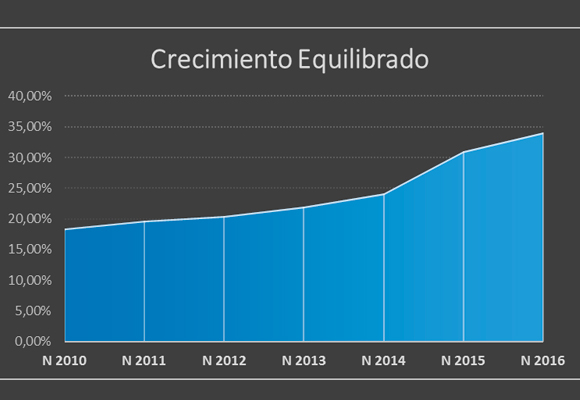

Las ventas netas ascendieron a $ 8.432 millones en el trimestre y a $ 25.673 millones en lo que llevamos de año, lo que representa un incremento respecto al mismo periodo del año anterior del 4,98%% y 6,39% respectivamente. Los crecimientos espectaculares del último trimestre y los globales de adidas (12,47% y 14,04%, respectivamente), sin ser comparables, me reafirman en la idea de que la brecha producida entre el 2012-2014 por la crisis de la empresa alemana, se ha reducido prácticamente en su totalidad. Este magnífico resultado, que mejora mis expectativas (tasas de crecimiento por encima del 6%), debe de ser analizado con más detenimiento. La distribución de estas ventas, se resumen gráficamente en los dos siguientes gráficos:

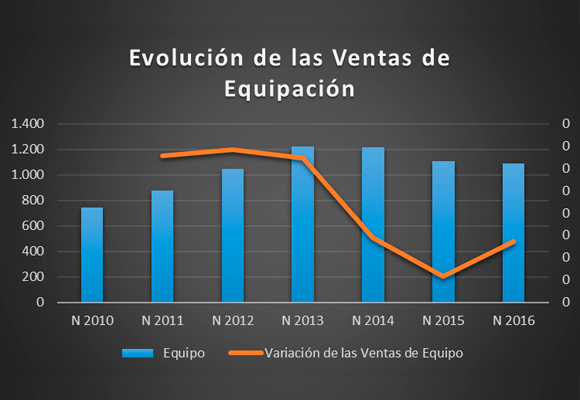

Así, por sectores:

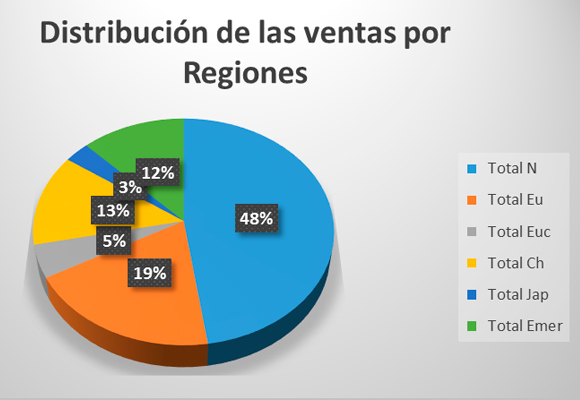

La falta de fuerza del mercado europeo oriental (+1.49%) ha sido compensada podido compensar con el buen comportamiento de Japón (+22,72%), China (+12,36%) y, en menor medida, los mercados emergentes (+6,19) y Norteamérica (+4.26%).

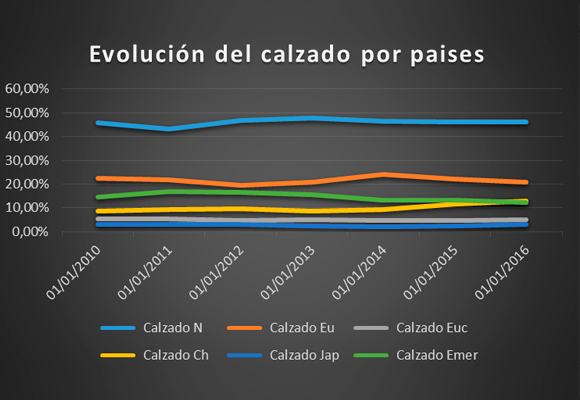

En resumen, y como podemos observar en el siguiente gráfico, existe un ligero agotamiento en el global de las ventas de Emergentes y Europa, frente a la buena evolución que ha experimentado el mercado japonés y chino, en menor medida.

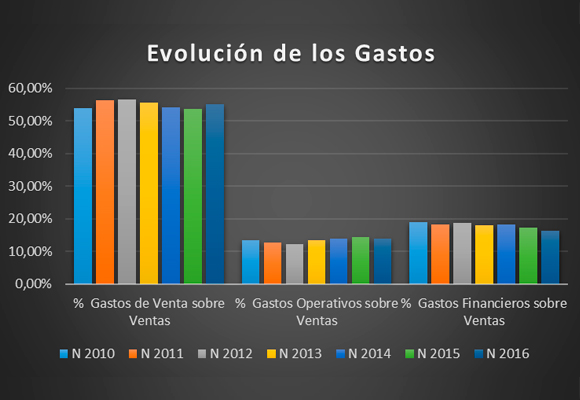

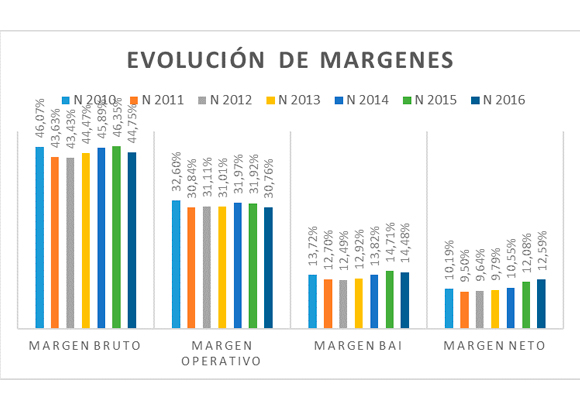

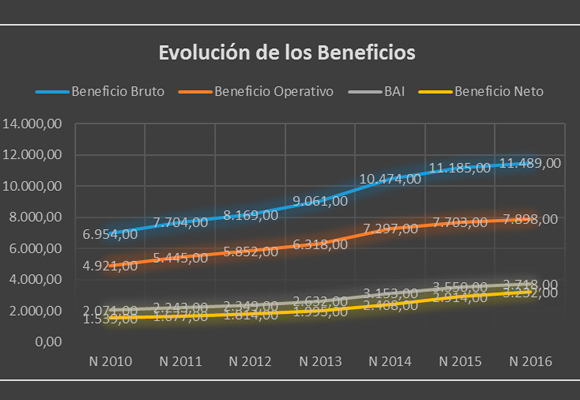

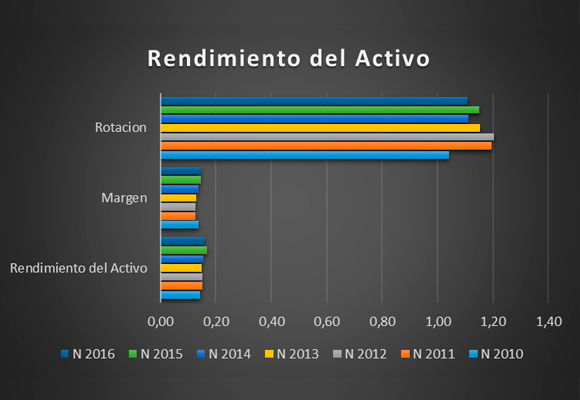

El beneficio bruto se situó en $ 14.184 millones en lo que llevamos de año, lo que representa un crecimiento del 2,72% respecto al mismo periodo del año anterior. El margen bruto se sitúa en el 44,75% con una caída de -160 p.b., provocada por el fuerte incremento de los Gastos de ventas, en un 9,55%. Éste es uno de los puntos negativos a tener en cuenta. Estos gastos en la actualidad representan el 55,25% del total de ingresos. Niveles más altos desde 2013.

El crecimiento en línea, sobre todo en los gastos de creación de demanda (+6,11%), con el mantenimiento de los gastos generales (+0,91%), ha supuesto que Beneficio Operativo, que ha sido de $ 7.898 millones en lo que llevamos de año, se incremente en un 2,53% en lo que llevamos de año. El Margen de Operativo ha empeorado en 118 p.b. para situarse en el 30,76%.

Una menor carga impositiva (-23,58%) y unos mayores ingresos financieros han compensado en parte los resultados netos de la compañía. Así, el Beneficio neto se situó en $ 3.232 millones, un 10,91% más que en el mismo periodo del año pasado, pero muy por debajo de mis previsiones. El Margen Neto se sitúa en el 12,59% con una subida de 51 p.b.

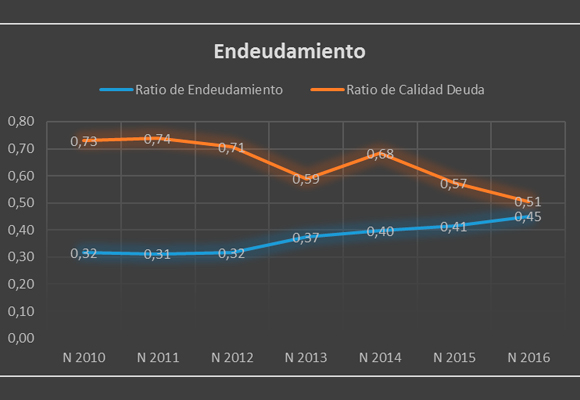

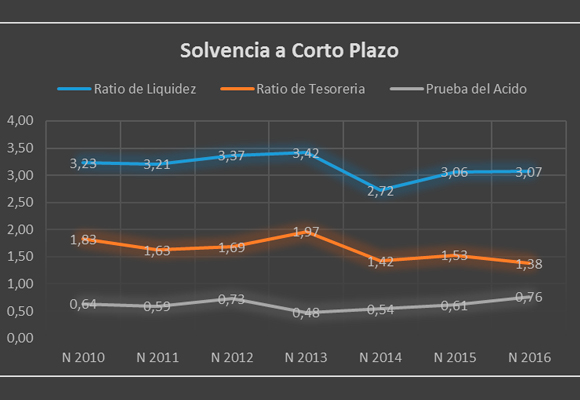

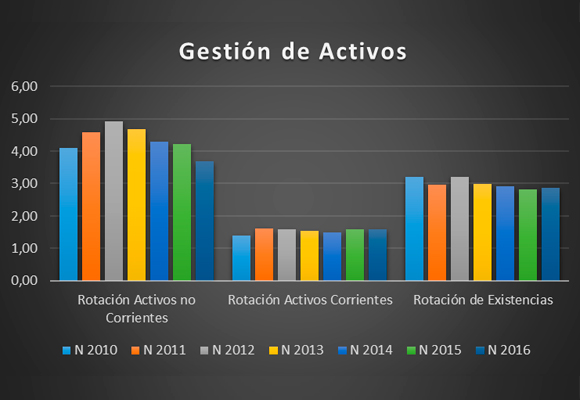

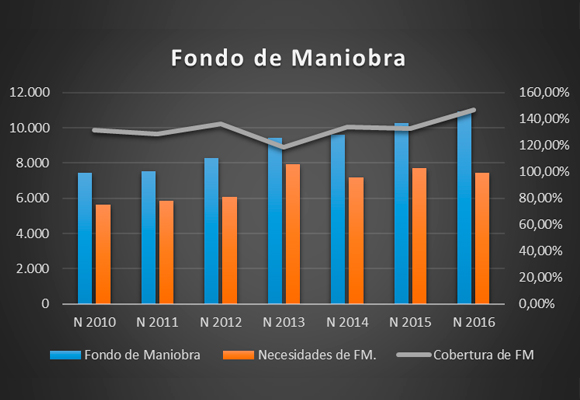

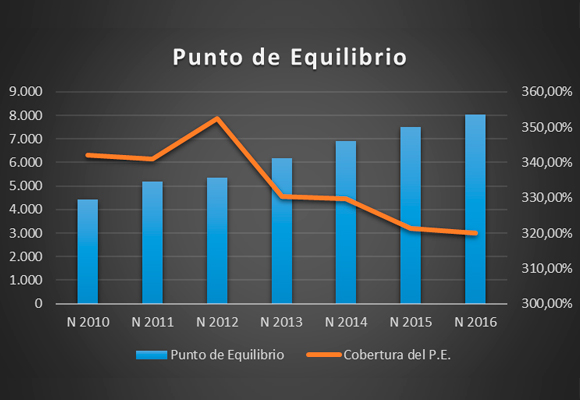

Del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

En resumen, buenos resultados de crecimiento de ventas pero hay signos preocupantes. La desaceleración de las ventas y la caída de márgenes, provocadas por una menor contención en el gasto, son puntos importantes a tratar. La distancia que tenía con sus competidores se ha reducido, teniendo que mirar con el rabillo del ojo si, aunque sea solo por inercia, no es superado en esta carrera.

Análisis Técnico del Valor

Como podemos observar en el gráfico semanal, a principios de mes de febrero el precio ha roto la tendencia bajista que se inició en noviembre del 2015 y cuyo objetivo es 63,30. Si bien en las últimas semanas estamos asistiendo a cierta desaceleración de subida, coincidiendo con el 50% (nivel de Fibonacci) de todo el movimiento bajista. Esto es corroborado por los indicadores de tendencia y de fuerza relativa.

Como vemos en el gráfico diario, estamos asistiendo a un desdoblamiento del canal alcista. En principio, la parte media del canal debería de ser un soporte en 52,00 pero, tanto los indicadores de tendencia, como los de fuerza negativa, no están actualmente dando muestras de esta posible ruptura de la resistencia 58,91. Si rompiera este nivel, aconsejaría la compra en este valor con objetivo 60,30-63,50.

Buenos resultados anuales, pero con cierta decepción en las ventas y perspectivas inciertas para un futuro próximo. Esperaría a las nuevas señales, dentro del análisis técnico, para comprar el valor.

«Imposible» es sólo una palabra que usan los hombres débiles para vivir fácilmente en el mundo que se les dio, sin atreverse a explorar para cambiarlo. «Imposible» no es una declaración, es un reto. MUHAMMAD ALI.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}