Hace un par de días, en la enésima audición por hora de lo que es, sin duda, la canción del verano, ‘Despacito’ de Erika Ender y Luis Fonsi, escuché una versión propagandística del Gobierno de Maduro en apoyo a la Asamblea Nacional Constituyente.

No voy a entrar a analizar la penosa situación que viven nuestros hermanos venezolanos, ni el pulso intermediado por Zapatero, entre las manifestaciones de la oposición y las amenazas de modificaciones constitucionales por parte del gobierno oficial. El “si dejas de manifestarte, suspendo cautelarmente el plebiscito” no es válido. Y no es válido porque es una pérdida de tiempo, cosa que nadie puede permitirse y por desgracia, menos la actual República Bolivariana de Venezuela. Como decía Goethe, «¡Qué insensato es el hombre que deja transcurrir el tiempo estérilmente!».

Y es que la herencia de Simón Bolívar, en parte, ya no es de este tiempo. Un Senado hereditario como base fundamental del poder legislativo y poder ejecutivo enérgico al estilo británico, no tienen cabida en el panorama sociopolítico actual. Por eso, no me extraña, aunque los autores de este bombazo veraniego no estén de acuerdo, que los fieles a Nicolás Maduro, adapten su letra en una imploración milagrosa de que el tiempo no pase y, con él, la base doctrinal de su política.

Y hablando de tiempo, a finales de la semana pasada conocimos los resultados, sorprendentes, del primer semestre del ejercicio fiscal 2017 de la compañía suiza, Swatch. Antes de meterme en materia tras un primer análisis, me empiezan a surgir dudas de si estamos asistiendo a un punto de inflexión tras un nefasto año en las ventas de fabricantes de relojes suizos o solo es un canto de sirenas. Lo que sí que es indudable, según la Federación Suiza de la Industria del Reloj, es que las exportaciones, por segundo mes consecutivo, se han incrementado más de un 5% en el mes de junio.

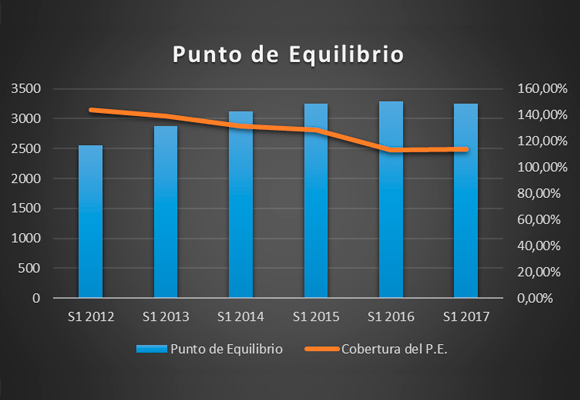

Pero no me voy a extender más en este dato. Centrémonos en la sorprendente realidad. Las Ventas Netas durante el primer semestre de 2017 cayeron un -0,30% respecto al año anterior, situándose en CHF 3.705 millones frente a los CHF 3.716 millones del mismo periodo del año anterior. Esta cifra es la más baja de los últimos cuatro años, si bien empieza a dar sensaciones positivas, ya que la compañía venía de tener crecimientos negativos en las ventas del -11,35% como podemos observar en el siguiente gráfico:

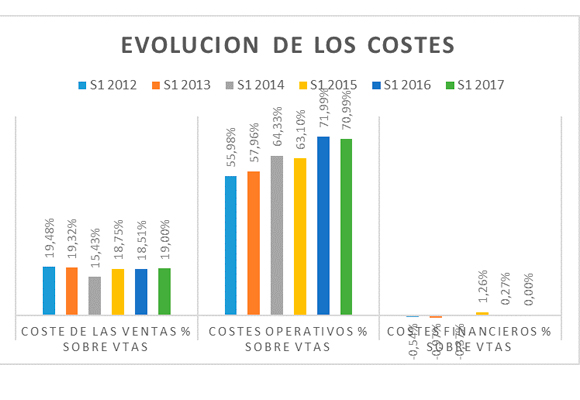

Esta ligera caída provocada por una depreciación del franco suizo, ha sido generalizada en las dos actividades productivas: Relojería y Joyería, y en mayor medida, Sistemas Electrónicos. Mala evolución de los Costes sobre ventas. La caída de otros ingresos de explotación y a la fuerte caída en la variación de existencias no han podido ser compensadas por la reducción de los gastos de materias primas, lo que supone que estos gastos, en relación con las ventas, hayan aumentado en 49 p.b. para situarse en el 19,00% del total ingresado. Esto provoca que los CHF 3.001 millones del Beneficio Bruto sean un -0,89% menores al del mismo periodo del año anterior, con la consiguiente caída del margen bruto, para situarse en el 81,00%.

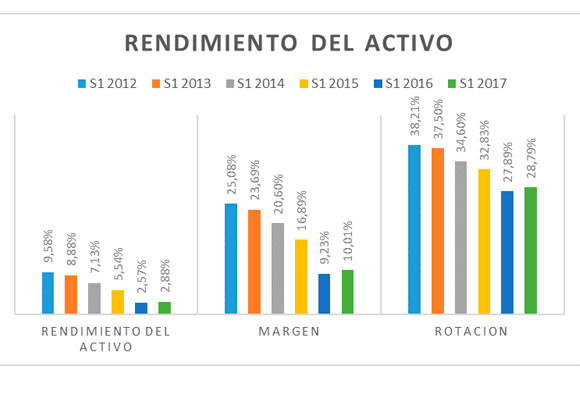

No podemos decir lo mismo de los costes operativos. La disminución del -3,5% de los gastos de personal y el mantenimiento de la política de amortización de los activos intangibles ha sido, a todas luces, suficiente en relación con el incremento de las depreciaciones de activos tangibles. Así, los CHF 2.630 millones suponen una disminución respecto al año anterior de un 1,13% y lo que es mejor, una disminución respecto de las ventas de -100 p.b. para situarse en la aún escalofriante cifra, respecto de los ingresos totales, del 70,99%. Los Beneficios Operativos, gracias a esto, se sitúan en CHF 371 millones, lo que representa un incremento del 5,10%. El margen operativo se sitúa en el 10,01% con un incremento de 51 p.b.

Por último, el mantenimiento de los ingresos financieros, gracias a la compensación del incremento de los gastos financieros con en el incremento de los resultados en participaciones asociadas, hace que el BAI aumenten un 7,18% para situarse en CHF 373 millones.

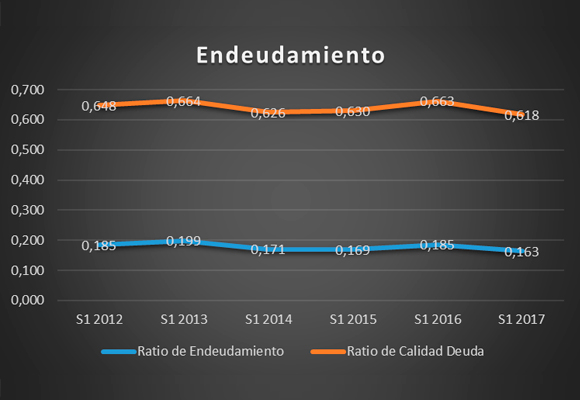

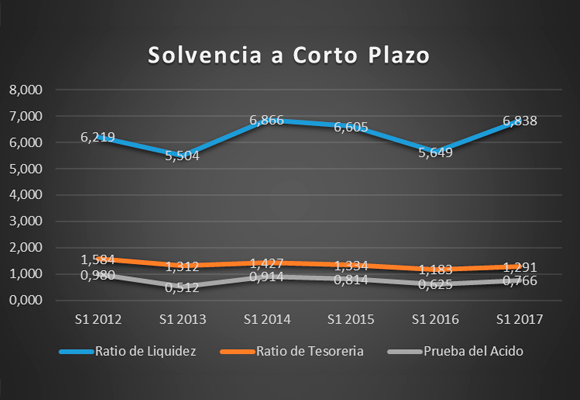

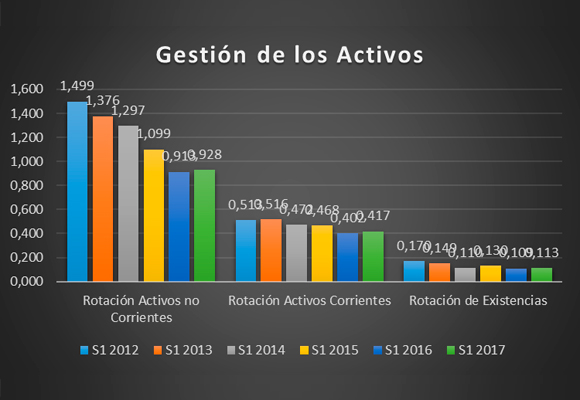

El crecimiento en las cargas impositivas, (8,24%), hace que el Beneficio Neto ascendia a CHF 281 millones, lo que representa incremento del 6,84%, rompiendo una racha de caídas que duraba cuatro años. El margen neto se sitúa en el 9,36%, frente al 8,69 del año 2016. En cuanto al Análisis Patrimonial y Financiero:

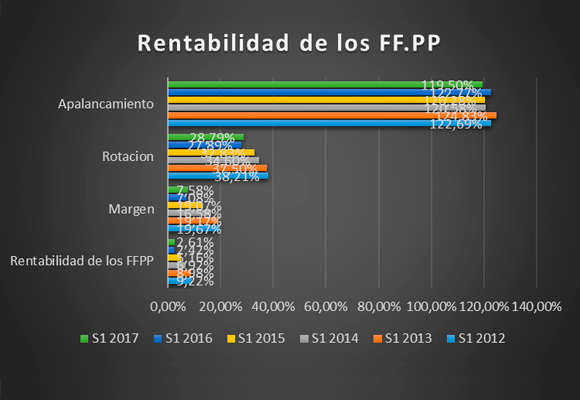

Con todo ello, aunque hay una ligera mejora con respecto a los resultados del año anterior, existe una infrautilización del activo global. O, como ya decíamos en anteriores ocasiones, “para esta carga, no son necesarias tantas alforjas”.

En resumen, buenos resultados, por encima de mis expectativas. Además, la compañía es positiva con un despegue de ventas en los próximos meses. Pero tendremos que tener en cuenta la evolución del franco suizo, la dependencia del mercado chino y la posibilidad, finita y no nula, de desaceleración económica de este país en el sector del lujo y estilo de vida. Soy más optimista, con bastante cautela, de la evolución de la compañía, si bien, el camino va a ser angosto y la evolución de los resultados ‘Des-pa-citos’.

Análisis Técnico del Valor

En mi anterior artículo sobre Swatch, al analizar la evolución de los precios de la acción comentaba: «Tras tres años en los que el valor ha pedido ms del 50% de su valor (de CHF 606 a 246), la acción esta, de momento, corrigiendo esta debacle, actualmente en menos del 30% de toda esta caída. ¿Qué es posible que esta corrección llegue hasta niveles de CHF 433?, pues si, lo es. Pero antes debe de solventar varios obstáculos».

Como podemos ver en el gráfico semanal, este nivel aún no ha sido alcanzado, si bien se ha acercado mucho. Tras la ruptura del canal bajista (dibujado en rojo), el precio objetivo de la compañía a medio plazo sigue siendo CHF 433. Estamos, en la actualidad, en una corrección de la subida antes citada que incluso nos podría llevar a caídas adicionales hasta 303,30, pero el objetivo es el mismo. Los indicadores de tendencia y fuerza relativa fortalecen esta posible corrección bajista.

Como podemos observar en el gráfico diario, tras testear la resistencia 375,35, sin conseguir perforarlo, es posible que asistamos a caídas en las próximas sesiones. Mientras que no rompa esta resistencia, este valor no se encuentra, dentro de mis futuribles a corto plazo, de entrar en mi cartera.

“Tu tiempo es ahora, no lo desperdicies pensando en lo que podría haber sido y no fue”, Steve Jobs.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Los reyes Felipe VI y doña Letizia han cerrado su semana de actos oficiales en… Read More

Las grandes compañías de lujo han arrancado el año con incertidumbre. Kering ya vaticina caídas… Read More

El Palacio de Buckingham estaría preparando un funeral para Carlos III. Si bien públicamente no… Read More

Tal y como ha comunicado la propia empresa, las ventas preliminares de adidas aumentaron un… Read More

El consumo de vino 0,0 está creciendo de forma imparable. Cada vez son más los… Read More

El éxito empresarial se consigue de distintas maneras y muchas de ellas, si no todas,… Read More

Este sitio utiliza cookies para prestar sus servicios y analizar su tráfico. Las cookies utilizadas para el funcionamiento esencial de este sitio ya se han establecido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}