Abercrombie&Fitch: esfuerzo, pero poco resultado

Los deberes en cuanto a la contención del gasto y mejora en la gestión de los activos de Abercrombie&Fitch, deben de ir acompañados de un crecimiento mayor en las ventas.

Ayer por la mañana, bien temprano, (ya saben mis sufridos lectores que fumo mucho, duermo poco y lo que veo, no me gusta), he desayunado, perplejo, con las declaraciones del expresidente, Zapatero, a RAC-1. Tengo que reconocer, que, gracias a que el café estaba muy caliente, con el consiguiente ardor en mis temblorosos labios, fui consciente de que era una situación real y que, aun, no estaba en los brazos de Morfeo. Porque, las declaraciones de D. José Luis, son para enmarcar en la hemeroteca de las estupideces supinas de este santo país (y mira que tenia cierto aprecio a esta persona).

La actual “voz del amo” del viajero presidente en funciones, apelando a su militancia del diálogo; proponiendo la necesidad de una resolución judicial no justa, sino popular en el “proces” (cuanto mal ha hecho la sentencia de la manada) y dejando abierta la posibilidad de un indulto, eso sí, si lo piden los acusados o la sociedad civil, habilita a cualquier ciudadano, este o no en proceso judicial, a apelar al diálogo para salvaguardar las libertades que han perdido por su actuación dolosa. El diálogo, por favor, debería haber ocurrido antes del 1 de octubre, no ahora.

Yo no sé cuál será la sentencia. Es más, sea cuál sea la misma, apelando a la independencia del poder judicial (sigo siendo un romántico, que le voy hacer), debe de ser acatada por todos, incluso, por los que llaman a las cárceles a Junqueras para saludar. Que esto lo haga un alcalde de una pedanía, que no cobra por su actividad, tiene una disculpa. Pero que lo haga un expresidente del gobierno, es inadmisible y confirma mi letanía que ustedes conocen: Ni nuestros políticos pueden aspirar a más, ni nuestra sociedad a menos.

En otro orden de cosas, ayer, el presidente en funciones, inauguró la ruta del AVE (les recuerdo, Alta Velocidad Española), entre Madrid y Granada, con una duración de 3 horas y 19 minutos para un trayecto de 400 kilómetros, lo que supone una media de 120,60 Km/hora (apelando a mis matemáticas oxidadas), con una única parada, Antequera, donde se unieron al séquito en funciones, los palmeros del Gobierno y el presidente de la Junta de Andalucía.

Tras la inauguración, el presidente en funciones, volvió a Madrid, no en AVE, sino en el Falcon que le esperaba en el Aeropuerto Federico García Lorca de Granada y Jaén. Atrás quedaron los discursos sobre la sostenibilidad, el impacto medioambiental, seguridad, etc. Es decir, apelando al refranero popular, “Sermones para mis c…”. Cuentan las malas lenguas, que una vez sentado en la butaca del avión público, el Sr. Sánchez, llamó telefónicamente a su mujer, por el manos libres y tras repasar la maleta para el viaje a Osaka, poniendo las dos manos asemejando un corazón, mientras decía “Begoña, que no nos podemos ir, que estoy in love con este Falcon”.

Me resisto a pensar que tenemos los políticos que nos merecemos. El nuevo panorama, tras las pasadas elecciones, manteniendo la aconsejable pluralidad de partidos políticos, no esta acompañada, por la capacidad de nuestros representantes, para llegar a acuerdos que beneficien a la ciudadanía. En la actualidad, nos vemos inmersos en un engaño, el pueblo decide quien lo representa, pero una vez recogida el acta de diputado, la democracia se transforma en un caro (joe, Rufián, que cayado te lo tenías, 87.719 € por trabajar en una institución que no te representa) despotismo ilustrado.

Lo único que tengo claro es que no puedo seguir permanentemente cabreado con todo lo que me rodea. Por desgracia, y apelando a Lucas 6, ( … y al que te hiriere en la mejilla, dale también la otra) empiezo a tener la cara desfigurada. Menos mal que queda la familia, los amigos, la espiritualidad, el golf, y, por supuesto, el Prozac.

Ver esta publicación en Instagram

Hoy retomo el análisis de Abercrombie&Fitch. Durante este tiempo, me he resistido a analizar la compañía, esperando su evolución de la mano de su CEO, Fran Horowitz, que sustituyó al incalificable Mike Jeffries, al principio del 2017.

En líneas generales, la evolución de la compañía, ha mejorado sustancialmente. Pero esto era fácil, la situación de derribo que se encontró Ms. Fran, con una marca herida de muerte y una gobernanza bananera, se prestaba a que, cualquier mínima cosa que se aportara con coherencia, tendría unos resultados exponenciales. Aun así, lo siguen teniendo difícil, muy difícil, para levantar esta cuenta de resultados que analizaré a continuación.

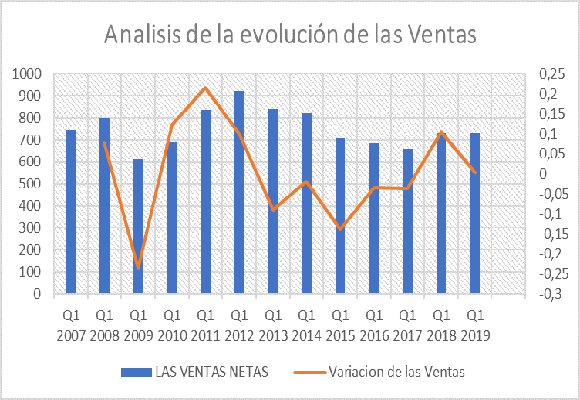

Los Ingresos Netos por Ventas de $ 733,972 millones, lo que representa un incremento del -0,42 %, respecto al mismo periodo del 2018, gracias a la evolución de EE.UU (+4,57 %) que ha compensado la mala evolución del mercado internacional. En cuanto a la evolución por marca, mientras que Hollister crece a un ritmo del 1,14 %, respecto del año anterior, Abercrombie caía, un -0,57 %. Como podemos observar en el siguiente gráfico, la mejora del crecimiento de ventas al que llevábamos asistiendo desde el 2015, potenciado en los dos últimos años, se ha visto roto con la evolución de este trimestre.

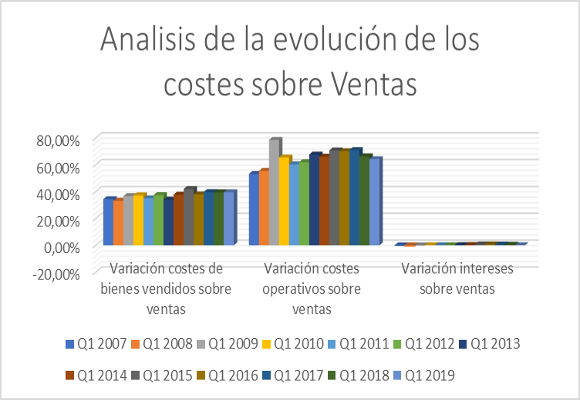

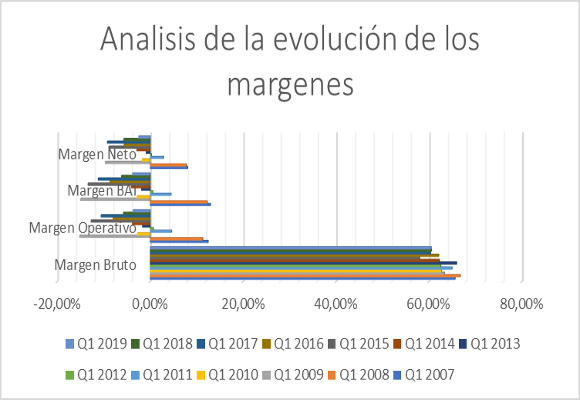

El incremento en los costes de venta (en valores absolutos) en un 0,46 %, es similar al del ejercicio anterior, ya que, con las ventas obtenidas, estos representan el 39,49 % de los ingresos, 1 p.b. más que el pasado año. El beneficio bruto, en el trimestre, se han situado en $ 444,09 millones, lo que representa un incremento del 0,39 % respecto al mismo periodo del año anterior. El margen bruto se mantiene en el 60,51 %.

Buena evolución, si cabe, en la reducción de los gastos de explotación. La caída en este año de los gastos en tiendas (-0,78 %), de marketing, generales y administrativos (-10,37 %) han compensado el incremento de los gastos por deterioro de activos (57,39 %) y de los menores ingresos en la partida “otros ingresos de explotación”, para que estos gastos representen el 64,22% de todos los ingresos (-207 p.b.), niveles mínimos de los últimos seis años. La perdida operativa disminuye un -35,41 %, para situarse en $ -27,874 millones. El margen operativo mejoró en -206 p.b., para situarse en el -3,71 %, situación mejor que en los últimos seis años.

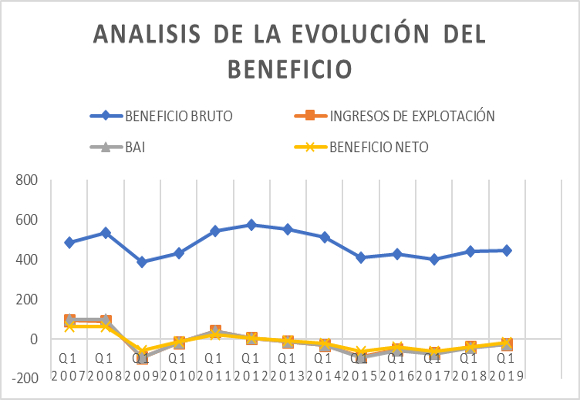

El beneficio antes de bmpuestos atribuible a la compañía empeoró, debido a la caída en un -79,59 % en los ingresos. El margen de BAI, aun así, ha aumentado en 239 p.b., hasta alcanzar el -3,80 %.

Solo gracias a la aplicación de beneficios fiscales de años anteriores, en un importe de $ 9,588 millones, la perdida neta se situó en $ -18,286 millones, lo que supone una mejora del 55,95 % respecto al año anterior, y es el más bajo de los últimos cinco años. El margen neto se sitúa en el -2,49 %, lo que supone una subida de 319 p.b.

Pero, por si esto no fuera poco, del análisis de estos resultados, así como la evolución de su balance, como resumen, hay que destacar lo siguiente:

- En cuanto a su situación de endeudamiento, la ratio de Endeudamiento como la de calidad de la deuda ha mejorado, sustancialmente, lo que da ciertas muestras de la capacidad de la Compañía para atender la deuda a corto plazo.

- Si analizamos la solvencia a corto plazo, las fuertes caídas en todas las ratios analizadas, suponen mayor capacidad de utilización tanto del disponible y realizable. Es decir, una amplia mejora en la utilización de los activos corrientes de la Empresa.

- Y esto se ve, muy claramente en las ratios de gestión de los activos. Mientras que la rotación de los activos no corrientes, no corrientes y existencias ha mejorado, los plazos de existencias han repuntado. Pero esta situación no empaña la buena actuación de la Compañía en este aspecto.

- En cuanto al análisis del punto de equilibrio, nos confirma la necesidad de continuar, si cabe, con la reducción de los costes por parte de la Compañía. En este sentido, la Compañía ha anunciado, hace unos días, el cierre de 6 tiendas en todo el año 2019.

- Nos encontramos con la rentabilidad de los fondos propios mejor de los últimos cinco años debido, sobre todo, una mejora importantísima de los márgenes y apalancamiento, que han compensado la caída en la rotación. La rentabilidad del activo, se sitúa a los mejores niveles de los últimos seis años.

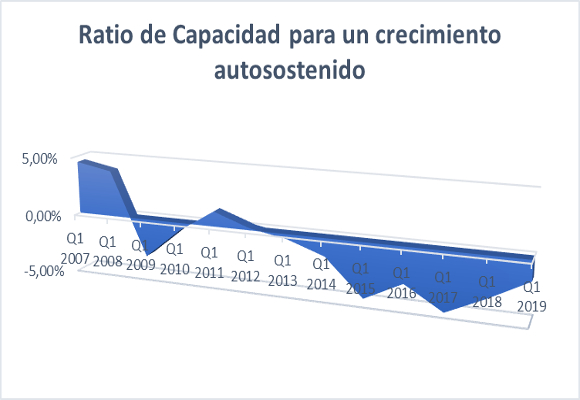

- Todo esto hace que la ratio de crecimiento

En resumen, se vislumbra la mano de Fran Horowitz, en la evolución de la compañía, pero esto no quiere decir nada, no es una recompensa, sigue siendo un reto. Los deberes en cuanto a la contención del gasto y mejora en la gestión de los activos de la compañía, deben de ir acompañados de un crecimiento mayor en las ventas. En este sentido, la compañía debe de tomar decisiones en cuanto al futuro de la marca Abercrombie, y el refuerzo de Hollister, como marca insignia. Este es el camino, pero aun no se ve la luz al final del túnel.

“Nuestra recompensase se encuentra en el esfuerzo y no en el resultado. Un esfuerzo total es una victoria completa”. Mahatma Gandhi.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog