Skechers: no es necesario

Esta semana hemos conocido los buenos resultados anuales del año fiscal 2018 de Skechers.

Tras una semana aciaga con la pérdida por parte del Real Madrid de toda posibilidad para que la temporada 2018-19 no sea un ‘Annus horribilis’ para el señalado Florentino Pérez; el relato de la situación kafkiana descrita en el juicio por el proces por parte Diego Pérez de los Cobos; la batería de decretos preelectorales que el viajero Sánchez prepara hasta las elecciones generales… Y si esto no fuera poco, mi crisis existencial y de juego golfístico me persigue, implacable, por todas las calles y greenes en los que he jugado (y han sido muchos) en las dos últimas semanas.

Una técnica desarrollada a lo largo de mi vida de trading de renta fija y de bolsa, cuando los mercados estaban en mi contra, desaparecía de la sala de contratación por unas horas y me iba a comprar unos zapatos o un gadget caprichoso. Con independencia de la justificación marital, tras volver a casa con tales “botines de guerra”, estaba más que demostrado que eran menos onerosos, estos autorregalos, que mantenerme en la sala operando sin feeling de la tendencia del mercado. Es lo que conocen mis sufridos alumnos de Máster como “irse al cine”.

Ver esta publicación en Instagram

Pues después de este presente, tan negro, además de solicitar cita con mi psicoanalista, he decidido comprarme una batería de litio para mi carro y unos zapatos de golf nuevos, quemando los antiguos a modo de hoguera de San Juan, para que se lleve los malos espíritus y mejoren mis augurios deportivos. Analizando la oferta de borceguíes me encontré con un anuncio en el Wall Street Journal en el que aparecían los Nike PG 2.5 rotos por la suela con el eslogan: “Just Blew It” y firmado por Skechers.

Este aprovechamiento de los males ajenos para vanagloriar sus productos de forma directa, me ha hecho meditar si hasta aquí ha llegado la estructura surrealista de la situación sociopolítica que nos rodea. Es más, tengo que admitir que tras este anuncio descarté muy a mi pesar (que elegantes y cómodos son los condenados), los GO Golf PRO V4 por unos Nike Air Zoom Precisión, a la espera de que gracias a ellos pueda mejorar mi maldito juego. Y hablando de golf y zapatos, esta semana hemos conocido los buenos resultados anuales del año fiscal 2018 de Skechers.

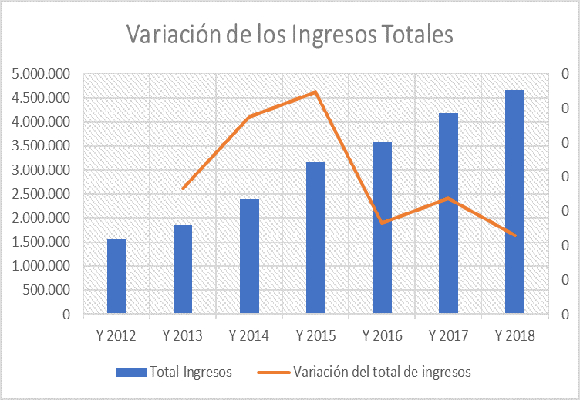

Las ventas netas ascendieron a $ 4.662.650 miles en el año, frente a los $ 4.180.826 miles del año pasado, lo que representa un incremento del 11,52. Posiblemente porque la compañía nos tenía muy mal acostumbrados a crecimientos superiores al 20 % (salvo el pasado año). La sensación que nos da el análisis es de los ingresos por ventas y royalties es que Skechers ya no es una compañía expansiva, sino consolidada.

Como podemos observar en el gráfico, en valor absoluto, es el mayor nivel de ingresos de los últimos años. Y lo que es más importante, la ruptura de la tendencia bajista en la variación de las ventas netas, ya que veníamos de niveles del 34,12 % de crecimiento interanual del año 2015. Si bien el crecimiento de este año es el segundo más bajo de los últimos cinco años.

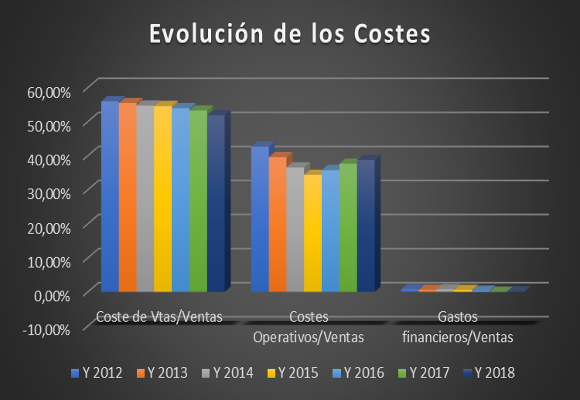

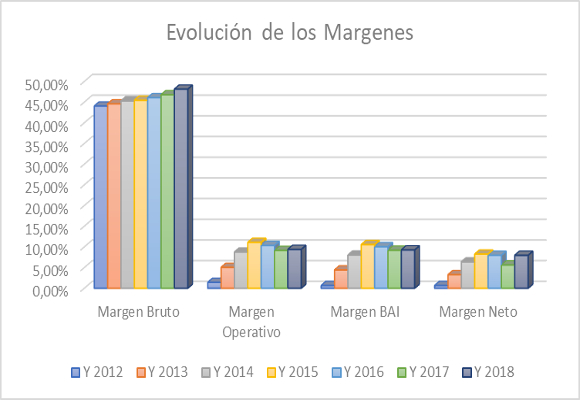

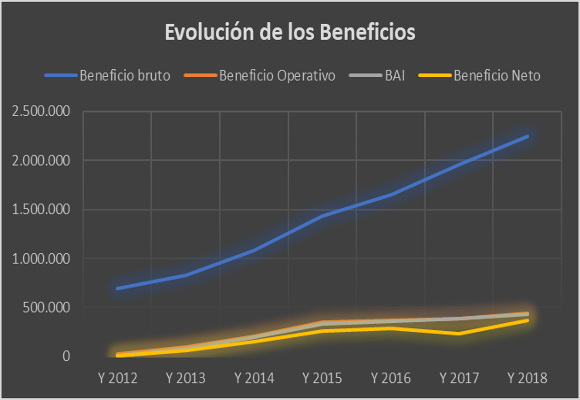

Gracias a la contención, con un crecimiento del 8,68 % en los costes de ventas (representan el 51,87 % de las ventas), el beneficio bruto se sitúa en $ 2.244.187 miles, lo que representa un incremento del 14,76 %. El margen bruto crece en 136 p.b. para situarse en el 48,13 %.

Los gastos de explotación representan el 38,74 % de las ventas y han evolucionado con un incremento del 14,86 % en todo el año. Fuerte incremento sobre todo por los gastos administrativos (+16,90 %) que hacen que el beneficio operativo ascienda a $ 437.765 miles, lo que representa un incremento del 14,33 %. El margen operativo ha aumentado en 23 p.b. para situarse en el 9,39 %.

El beneficio neto atribuible a la compañía, con un fuerte crecimiento de los gastos financieros y una menor influencia de las cargas fiscales, se sitúa en $ 371.273 miles. Esto representa un crecimiento del 57,92 % en el año. En cuanto al margen neto, con una subida de 234 p.b., se sitúa en el 7,96 %.

A modo de resumen, tras el análisis de la cuenta de pérdidas y ganancias, nos encontramos con una magnífica evolución en cuanto los ingresos, pero la compañía sigue sin tener en cuenta la contención de los gastos operativos. Si bien mis previsiones más contenidas se han cumplido, esto rompe con la euforia de crecimiento esperado que teníamos para este año, la disminución del apalancamiento operativo y, por qué no decirlo, cierta pérdida de credibilidad de los gestores. El pesimismo, como veremos más adelante, se ha instalado en mis futuros análisis. En cuanto al análisis patrimonial y financiero, el endeudamiento recoge los siguientes ratios:

- Ratio de endeudamiento: Ha mejorado, si bien para una mejor situación en cuanto a la capitalización de la empresa, los niveles siguen siendo bajos.

- Ratio de calidad de la deuda: ha mejorado gracias la política de reestructuración financiera de la compañía.

En cuanto la solvencia a corto plazo:

- El ratio de liquidez nos da señales de infrautilización de los activos corrientes, como veremos más adelante.

- La prueba del ácido se sitúa cercana a 1,144, lo que representa una situación que aunque ha mejorado da infrautilización de la liquidez.

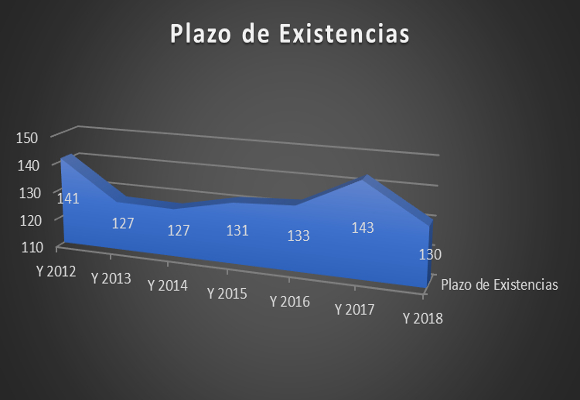

Esto se ve reflejado en gestión de los activos, tanto los ratios de rotación de existencias como de activos corrientes y no corrientes, han empeorado con respecto al cierre del ejercicio anterior.

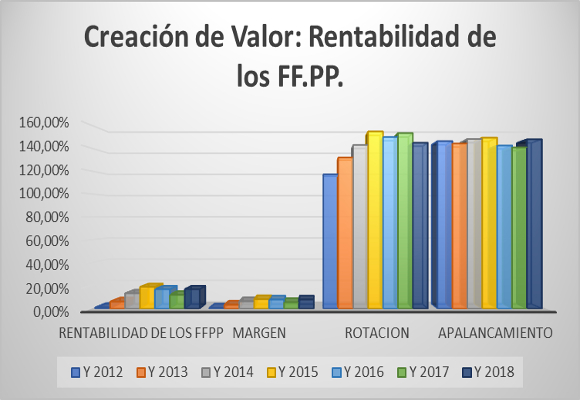

La caída de la rotación ha sido mitigada por el crecimiento del apalancamiento y el margen, con lo que la rentabilidad de los fondos propios aumenta consistentemente hasta niveles del 16,96 %.

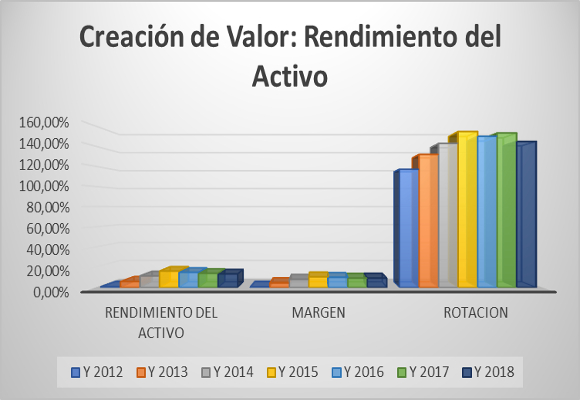

Esto se observa mejor con el cálculo del rendimiento del activo, ya que al no tener en cuenta el apalancamiento, aun compensado por los buenos resultados financieros, disminuye hasta el 13,38 %

Aun con la falta de contención del gasto operativo, que ha provocado un menor crecimiento de márgenes, sitúa el crecimiento equilibrado de la compañía en el 20,42 %, la más alta de los tres últimos años. En definitiva, salvo la falta de contención del gasto y sobre todo, el fantasma de falta de credibilidad de los objetivos marcados para este año, los resultados han sido muy buenos, por lo que esta publicidad directa ensalzando los errores de la competencia, no creo que fuera necesaria.

“La Biblia enseña a amar a nuestros enemigos como si fueran nuestros amigos, posiblemente porque son los mismos” -Vittorio de Sica-.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante

Bimba y Lola tendrá su propia línea de perfumes

La icónica Twiggy será la estrella del festival de cine Moritz Feed Dog