Tapestry: En época de desolación, no hacer mudanza

Muy buenos resultados en cuanto a la evolución de los ingresos, pero insuficiente.

Hace ya unos años, en unas jornadas sobre la economía en Latinoamérica organizadas por el Banco de Santander en Cancún (México), tuve el placer de conocer, en una reunión “one to one”, al que era secretario de Finanzas del Ministerio de Economía de la República Argentina, Daniel Marx. Esta afable reunión estuvo marcada por las especulaciones, que luego se convirtieron en realidad, sobre una suspensión de pagos por parte del gobierno argentino y del famoso y penoso, corralito financiero.

Después de esta productiva reunión, a la única conclusión a la que llegué es que las crisis económicas son cíclicas y que si no se ponen remedios drásticos, el periodo de repetición se acorta. Tras escuchar ayer al presidente Macri solicitando ayuda al FMI, recordé al bueno de Daniel asistiendo a un enésimo Déjà vu del drama argentino: Inflación, déficit, falta de reserva de divisas para cubrir las importaciones y tipos de interés al 40%…. y a nivel social, “la culpa es de los peronistas Kirchnerianos” (si Perón levantara la cabeza…).

Pero lo que realmente persigue Mauricio Macri es peligroso, muy peligroso. La utilización de los “chicos de negro” de Lagarde para implementar un reaccionario ajuste económico que ha tenido su éxito en Grecia y España a costa de una línea de crédito de 30.000 millones de dólares (coincidente con las necesidades financieras netas argentinas, solo para el 2018), para atenuar la carga política y electoral, no siempre produce sus efectos. De toda la rueda de prensa de Mauricio, lo único que añoré fue el anuncio de una novena a la Virgen de Luján para que Jerome Powell, presidente de la FED, desacelere sus pretensiones de aumentar los tipos de interés en este año. El círculo Kirchner-Macri-FMI-Virgen de Luján me recuerda unos ejercicios espirituales de San Ignacio de Loyola (Ignacio para los devotos y amigos) que realice hace muchos años (en mi fe juvenil) donde aprendí, que “en época de desolación, no hacer mudanza”.

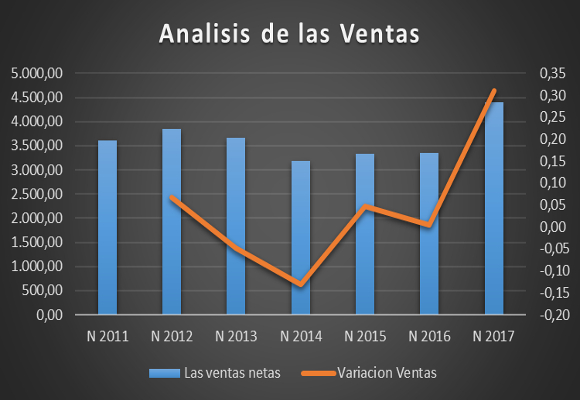

También aprendí, en estos ejercicios, que el principio y fundamento de los mismos es “construir sobre roca”, cosa que deben de tener en cuenta los directivos de Tapestry Inc. tras el anuncio de los resultados del tercer trimestre. Los ingresos por ventas se han incrementado durante los nueve meses de 2018 en un 31,06 %, alcanzando los € 4.396,3 millones, cifra récord de los 6 últimos años de esta compañía y muy por encima de mi horquilla de previsiones que se situaban en € 3.400-3.500 millones.

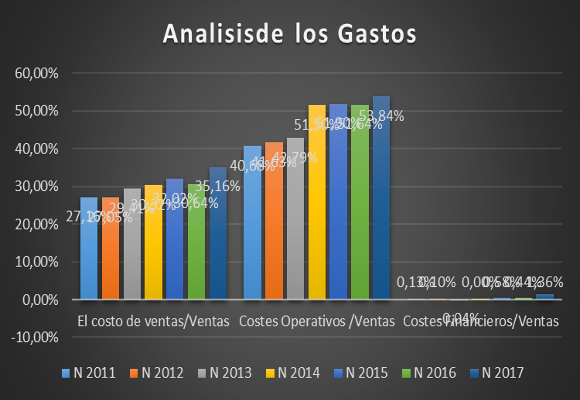

Esta subida se basa, únicamente, en la buena actividad de Coach. Las ventas retail de Kate Spade cayeron más de un 9% y Stuart Weitzman también sufrió caídas en venta por retrasos en la producción. Si analizamos la cuenta de pérdidas y ganancias, la empresa ha mantenido una política más expansiva de gastos de ventas, rompiendo una racha de caídas del año anterior (+50,36 %, respecto al año anterior), situándose en el 35,16 % de las ventas y lo mismo sucede, aunque en menor medida, con los gastos operativos, que han crecido un 36,65 % representando el 53,84% de las ventas, nivel más alto de los últimos seis años.

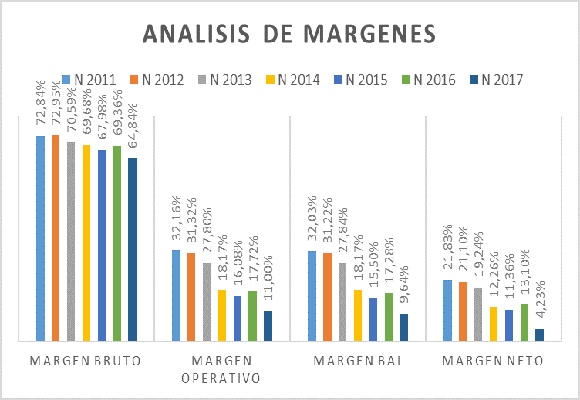

Esto ha supuesto que el beneficio bruto se situé en €2.850,7 millones, lo que representa un incremento del 22,53% respecto al año anterior. El margen bruto se ha situado en el 64,84% con una caída de -452 p.b. Como ya he mencionado, la evolución de los costes fijos ha provocado que el beneficio operativo haya caído un -18,64% para situarse en € 483,6 millones. El margen operativo disminuye hasta el 11,00%, lo que supone una caída de -772 p.b. El beneficio neto ha sido de € 185,8 millones, lo que supone una caída respecto al año anterior del -57,71%. El margen neto se sitúa en el 4,23%.

Muy buenos resultados en cuanto a la evolución de los ingresos, pero insuficientes para que, de momento y a la espera de que afloren las ventajas de la fusión, puedan cubrir los cuantiosos gastos fijos y variables en los que ha incurrido. Del análisis patrimonial y financiero, cabe mencionar lo siguiente:

- En cuanto a su situación de endeudamiento, los niveles del ratio de endeudamiento dentro de los márgenes óptimos, nos da una primera impresión de la buena situación para rentabilizar los fondos propios. Si a esto le unimos los actuales niveles del ratio de calidad de la deuda, nos da muestras de la fortaleza de la compañía para atender a sus pagos a corto plazo.

- Si analizamos la solvencia a corto plazo, la fuerte caída hacía de los márgenes óptimos del ratio de liquidez provoca una mejor utilización de la tesorería.

- Y esto da lugar a una mala gestión de los activos no corrientes, si bien existe una mejora en el tratamiento de los activos corrientes, las existencias y sus plazos.

- En cuanto al punto de equilibrio, su subida hace plantearse un esfuerzo para mantener una política restrictiva en los gastos, incrementando las medidas para su consecución. No es sostenible que los gastos fijos y variables supongan el 87,02% de los ingresos.

- Nos encontramos que la rentabilidad de los fondos propios ha caído con fuerza en el último año, debido fundamentalmente a que la caída del margen y rotación no ha sido compensada con un crecimiento del apalancamiento.

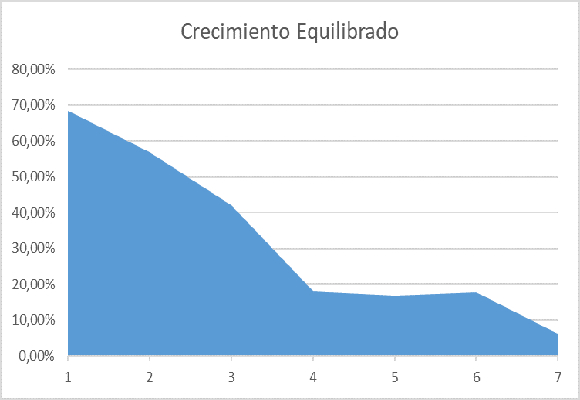

- Por tanto, la capacidad de crecimiento auto sostenido cae hasta niveles del 6,26%, algo que nos indica que la firma necesita medidas correctivas de urgencia. Con la fusión se han sumado ingresos pero también, y esto es lo importante, demasiados costes.

“Hay que procurar conservar la amistad y benevolencia de los que gobiernan y ganar a las personas de autoridad con humildad, modestia y buenos oficios” –San Ignacio.

Disclosure: El medio no se responsabiliza sobre las opiniones expuestas en el artículo. El texto ha sido escrito de manera libre expresando ideas propias, sin recibir ninguna compensación por ello. El autor no tiene ninguna relación de negocios con cualquiera de las empresas cuyas acciones se mencionan en este artículo.

Relacionados

Nicols, joyas deliciosamente únicas

Así es el armario del Rey Felipe VI

El fin de la política Covid cero en China impulsa la industria del lujo

Quien tiene un Birkin, tiene un tesoro

RCR Arquitectes, el Pritzker catalán, tiñe de rojo el lujo portugués

La guerra en Ucrania pasa factura a la industria mundial del lujo

Últimas noticias

El chocolate Dubái y otras recetas con pistacho para disfrutar en su Día Internacional

Sushi creativo y el arte milenario del Kaitai en la izakaya más moderna de Madrid

La reina Letizia luce en Navarra el vestido burdeos que le copió a Máxima de Holanda

Chanel 2.55, el bolso que cambió la historia, cumple 70 años

Las discretas cifras de los líderes del lujo ante un 2025 desafiante